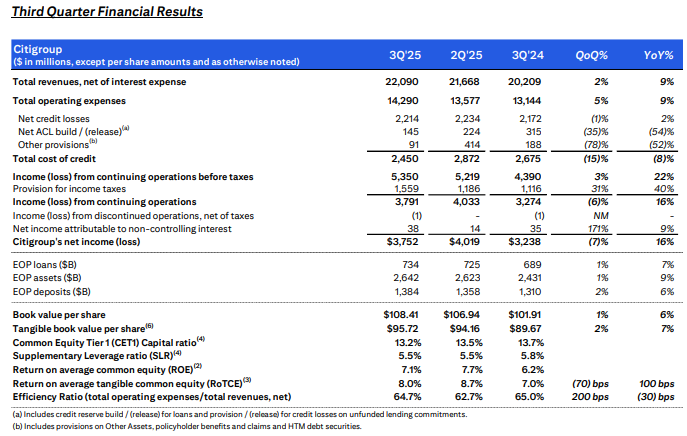

花旗银行近日发布的2023年第三季度财报显示,其营收与利润表现均超出市场预期,五大核心业务板块收入全面创下三季度历史新高,反映出该行近年来业务重组与数字化转型的战略成效。本季度,花旗银行实现净收入221亿美元,同比增长9%;剔除一次性项目后每股收益达2.24美元,股东回报总额达61亿美元,资本充足率保持稳健。

周二美股盘前,花旗银行正式发布第三季度财报,核心数据如下:

• 财务表现亮眼:第三季度净收入221亿美元,同比增长9%;每股收益1.86美元,剔除一次性项目后达2.24美元;ROE为7.1%,剔除一次性项目后为8.5%。

• 五大业务板块全面开花:服务、市场、银行、财富管理、美国个人银行均创三季度收入纪录,显示业务转型效果显著。

• 股东回报力度空前:单季度向股东返还约61亿美元,支付比率达176%;年初至今已返还120亿美元。

• 资本状况稳健:CET1资本充足率13.2%,每股有形账面价值95.72美元,同比增长7%。

• 战略推进:宣布出售墨西哥Banamex银行25%股权的重要交易,体现剥离策略执行力。

• 未来关注点:信贷成本控制、转型投资回报、监管资本要求变化及剥离业务进展。

花旗银行市场业务在低波动性环境下逆势上扬,总收入56亿美元创三季度纪录。其中,固定收益交易收入从去年同期的36亿美元跃升至40亿美元,股票交易收入达15亿美元,两大核心交易业务均超出分析师预期。市场部门的主要经纪余额激增44%至历史新高,反映出机构客户活跃度提升,这一表现与高盛和摩根大通的投行业务强劲表现形成呼应,显示整体交易环境的改善。

投资银行业务同样表现出色,费用收入增长17%,受益于并购交易环境的持续复苏。花旗银行CEO Fraser近月来大举招揽华尔街人才以加强交易撮合业务的策略初见成效,进一步巩固了其在全球投行领域的竞争力。

服务业务收入54亿美元,同比增长7%,创下三季度最强表现。资产托管规模达30万亿美元,较去年同期增长13%,体现出机构客户对花旗托管服务的持续信任。美国个人银行业务收入同样增长7%,创历史同期最佳。财富管理部门收入增长约8%,主要由Citigold投资平台推动。该平台专门服务未达到私人银行财富门槛的富裕客户群体,是Fraser多年来着力发展的业务板块。

这些增长反映出花旗在数字化转型和系统升级方面的投资开始产生回报。Fraser在声明中表示:“我们过去几年所做的一切——转型、战略刷新、业务简化——已将花旗置于在竞争能力方面截然不同的位置。”

尽管业绩表现强劲,花旗银行的信贷质量仍面临一定压力。本季度信贷成本25亿美元,虽较去年同期下降8%,但不良贷款总额达37亿美元,同比大幅增长70%。其中,企业不良贷款激增119%至21亿美元,主要来自市场和银行业务的个别信用降级;消费者不良贷款增长32%至16亿美元,很大程度上受加州野火影响的住房抵押贷款拖累。

CET1资本充足率从上季度的13.5%降至13.2%,主要由于股票回购、风险加权资产增加和股息支付的影响。尽管仍处于监管要求的舒适区间,但下降趋势值得关注。

尽管收入增长强劲,花旗的费用控制仍面临挑战。总体运营费用143亿美元,同比增长9%,与收入增速相当,运营杠杆效应并不明显。费用增长主要源于三个方面:绩效相关的薪酬和福利支出增加、Fraser主导的人才招募计划,以及墨西哥Banamex银行股权出售交易相关成本。

Fraser持续在全公司范围内加大投资,旨在提升竞争力并修复此前因系统问题而招致监管处罚的业务板块。这些投资虽然短期内压制了盈利能力,但被视为长期竞争力提升的必要举措。

花旗银行上月宣布的Banamex银行股权出售协议标志着其非核心资产剥离战略的重要进展。该交易将在公开股票发行之前出售Banamex的部分股权,虽然带来了相关的一次性成本,但有助于简化业务结构并释放资本。

这一剥离举措符合Fraser自上任以来推行的业务聚焦策略,即退出利润率较低或非核心地区的零售银行业务,专注于具有竞争优势的机构服务和财富管理等业务板块。市场分析认为,此举将有助于花旗银行进一步提升资本效率,集中资源发展核心业务。