当市场普遍预期奢侈品巨头LVMH将交出平淡无奇的成绩单时,这家行业领头羊却在第三季度意外地交出了一份亮眼的财报,实现了营收增长。这一表现不仅打破了连续两个季度的下滑趋势,还显著超出了分析师的预期。

10月14日,LVMH集团正式发布了其第三季度财报。数据显示,该季度集团实现了1%的有机收入增长,总收入达到182.8亿欧元。尽管这一增幅看似微弱,但在当前奢侈品市场整体承压的背景下,却显得尤为珍贵。它不仅终结了连续两个季度的下滑态势,还远超分析师预期的“零增长”。以下是财报的具体要点:

- 财务表现:第三季度有机收入增长1%至182.8亿欧元,超出分析师预期;前九个月收入581亿欧元,同比下降4%。

- 核心业务进展:时装皮具业务第三季度下滑2%(好于预期-3.48%),香水化妆品增长2%,精品零售(含丝芙兰)强劲增长7%。

- 地区表现分化:中国所在的亚洲其他地区第三季度增长2%,美国增长3%,而日本下滑13%,欧洲受汇率影响下降2%。

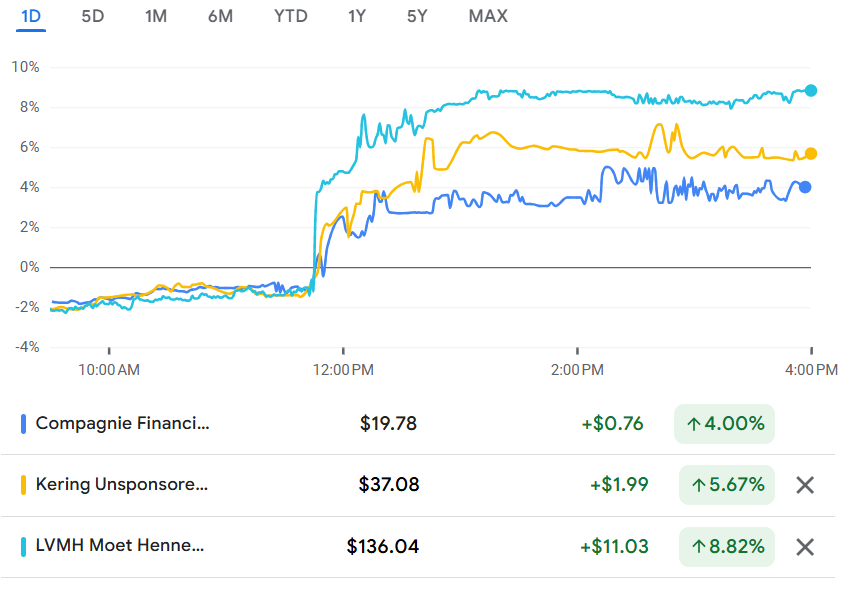

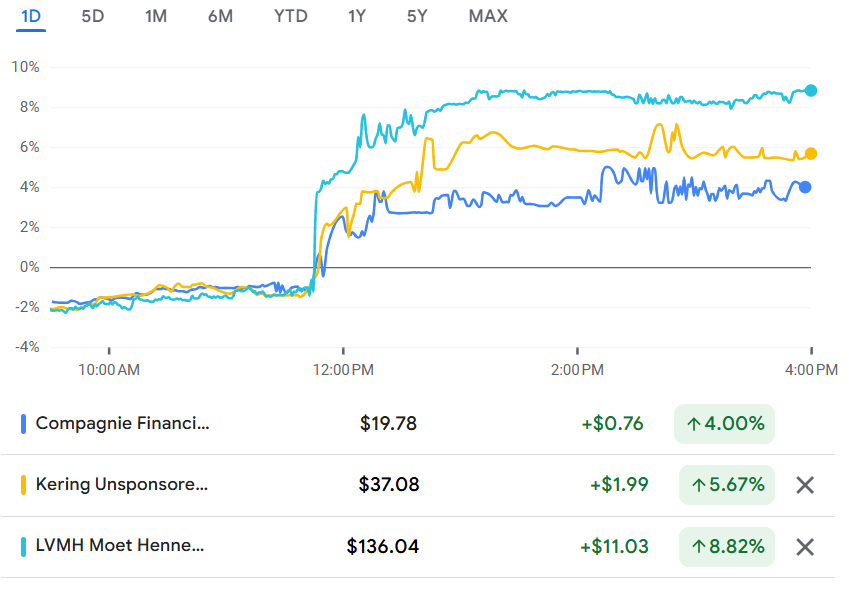

财报发布后,路威酩轩集团的ADR股价应声飙升,涨幅超过8%。这一强劲表现也带动了奢侈品板块的整体上涨,古驰所有者开云集团涨5.67%,爱马仕国际和卡地亚所有者历峰集团的ADR也上涨4%。

(LVMH股价带动奢侈品板块普涨)

在LVMH的众多业务中,时装与皮具部门无疑是集团的利润引擎。该部门拥有Louis Vuitton和Dior等王牌品牌,贡献了集团超过三分之二的利润。然而,第三季度该部门收入85亿欧元,同比下降2%,尽管好于分析师普遍预测的下滑4%,但仍显示出一定的压力。

前九个月,该部门收入276.1亿欧元,相比去年同期的299.2亿欧元下滑了8%。与此同时,LVMH正在进行一场大规模的创意“换防”,Dior、Fendi、Celine、Loewe等品牌纷纷任命新的创意总监。新设计师的首秀获得了不错的反响,但能否转化为持续的商业成功,仍需时间检验。

与核心业务的疲软相比,精品零售部门的表现则显得尤为抢眼。第三季度,该部门有机增长7%至39.9亿欧元,主要得益于丝芙兰的强劲表现。丝芙兰作为LVMH旗下的重要零售品牌,其出色的业绩为集团整体增长提供了有力支撑。

此外,就连连续低迷两年半的葡萄酒与烈酒部门也意外地实现了1%的增长。这一增长主要得益于美国市场香槟补库存和桃红葡萄酒的销售,彻底扭转了预期的-3%下滑。

中国市场的表现成为了本季度财报的关键看点。LVMH在包括中国在内的亚洲其他地区实现了2%的增长,这与上半年9%的跌幅形成了鲜明对比。CFO Cecile Cabanis在分析师电话会议中表示,尽管宏观经济环境充满挑战,但公司在中国看到了令人鼓舞的需求。

分析认为,当前中国地区的复苏势头能否在不确定的宏观经济背景下持续,是决定奢侈品行业走向的关键。与此同时,其他主要市场的表现则出现了分化:美国市场(+3%)表现稳健,显示出本地需求的韧性;欧洲市场(-2%)则因游客消费回落和汇率波动而陷入疲软;日本市场(-13%)的大幅下滑主要是因为去年同期日元疲软吸引了大量游客消费,从而形成了极高的比较基数。

尽管第三季度财报带来了意外惊喜,但投资者不应过于乐观。LVMH的CFO Cabanis的表态颇为微妙。她提醒投资者,第四季度的比较基数将更具挑战性,但2026年的比较基数会相对容易一些。这种表述实际上是在为可能的业绩波动做预期管理。

此外,宏观层面的压力依然存在。第三季度强劲的欧元给公司带来了高达-5%的汇率负面冲击,直接侵蚀了以欧元计价的报告收入。如果这一趋势持续,将继续对未来的财务报表构成压力。

分析认为,尽管第三季度的数据显示了一定的韧性,但投资者仍需对LVMH的复苏前景保持审慎态度。毕竟,1%的增长率在奢侈品行业的黄金时代几乎可以忽略不计,而核心业务的持续疲软更是不容忽视的警示信号。

从更长远的角度看,LVMH面临的挑战不仅仅是短期的市场波动。奢侈品行业正在经历结构性调整,消费者行为的变化、地缘政治的不确定性、以及新兴市场增长放缓都是需要应对的长期问题。