特变电工近年来备受市场关注,其业务涵盖输变电设备、硅料、煤炭及新材料四大领域,其中硅料与煤炭板块的业绩波动尤为显著。硅料市场受光伏行业周期影响,目前仍处于底部调整阶段;煤炭价格则因供需变化呈现阶段性低迷。尽管如此,这四大业务均具备长期发展潜力,市场对其未来走势存在明显分歧。

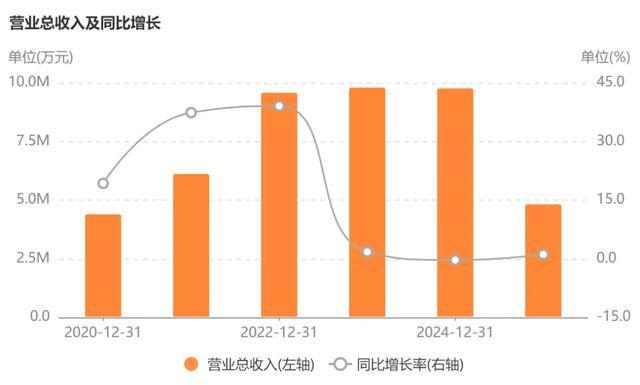

从业绩表现看,特变电工近三年经历“过山车”式起伏。2021-2022年光伏与煤炭行业高景气期,公司营收突破950亿元创历史新高;但2024年光伏价格战导致业绩腰斩,至今尚未完全恢复。这种波动性也解释了为何在2025年市场整体回暖时,特变电工股价表现相对滞后。

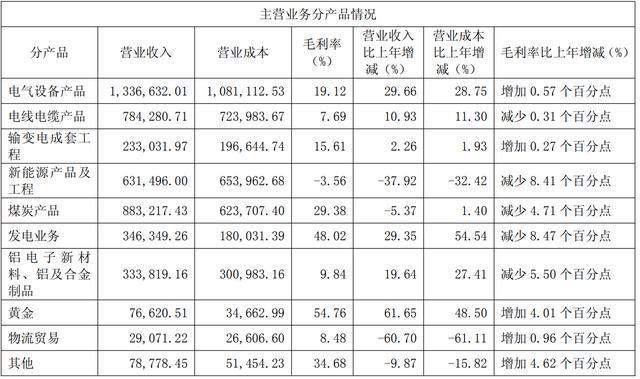

转机出现在2025年,公司上半年营收达484亿元,同比增长1.2%,其中变压器业务贡献突出,实现营收134亿元,同比增长近30%。这一增长得益于电力行业确定性扩容趋势——2025年电网投资预计超8000亿元,特变电工作为行业龙头优先受益。目前公司已斩获520亿元订单,包括国内输变电市场273亿元、海外80亿元及沙特164亿元大单,为业绩提供坚实支撑。

新能源业务仍是当前短板,上半年营收63亿元且处于亏损状态。光伏行业产能出清进程缓慢,但硅料价格已稳定在4.7万元/吨以上,显示底部特征。公司正通过建设光伏电站与火电站形成互补,解决新能源储能成本高企与调峰难题,构建多业务协同体系。

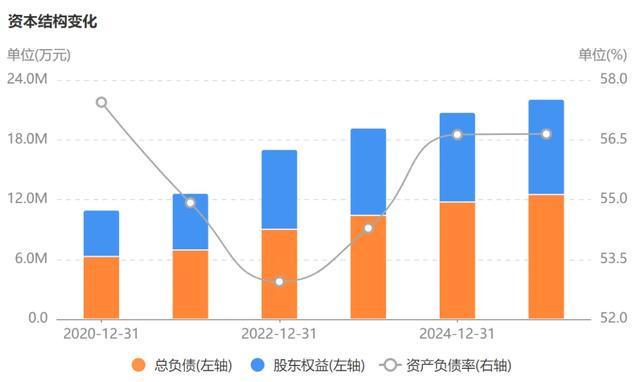

大规模投资是特变电工战略布局的关键。近三年累计投资超450亿元,主要用于硅料、煤炭及氧化铝项目。其中年产240万吨氧化铝项目虽不直接盈利,但可满足电力行业对铝材的需求,形成产业链闭环。这种“基础输变电+能源联合经营”模式,需承担较高财务压力——近三年归母净利润合计307亿元,远低于投资规模,导致资产负债率升至56%以上。

财务数据显示,公司上半年资本开支近百亿元,经营现金流仅46亿元,存在明显资金缺口。但343亿元长期借款与308亿元货币资金(含255亿元可动用资金)构成安全垫,短期借款仅二三十亿元,偿债压力可控。这种“存贷双高”现象实为战略储备所需——若项目全由公司独资,现有资金远不足以支撑布局。

从战略视角看,特变电工正构建输变电设备为基础、煤炭与新能源联合运营的生态体系。若多业务协同成功,其市值增长空间将远超“翻倍”预期。当前股价波动属阶段性调整,公司核心逻辑与行业地位未变,长期价值值得关注。

附:本文数据参考《A股核心资产研究汇总》表,该表精选上百家优质企业并附数万字分析方法,持续更新核心数据供投资者参考。

所有分析过的公司均会在表中更新数据,助力投资者把握核心资产动态。

#财经#