程强,德邦证券研究所所长、首席经济学家,同时担任中国首席经济学家论坛理事,近日对市场动态进行了深入分析。

PART.01 市场概览

2025年10月16日,周四,A股市场呈现缩量震荡上行的态势,市场个股跌多涨少。与此同时,国债期货延续反弹趋势,部分商品市场表现强势,其中多晶硅期货走强,金银价格再创新高。

PART.02 市场行情分析

1)股票市场:缩量震荡上行

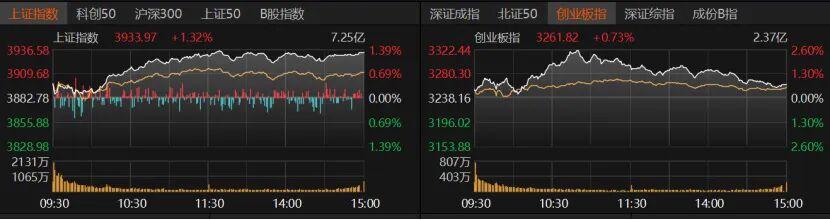

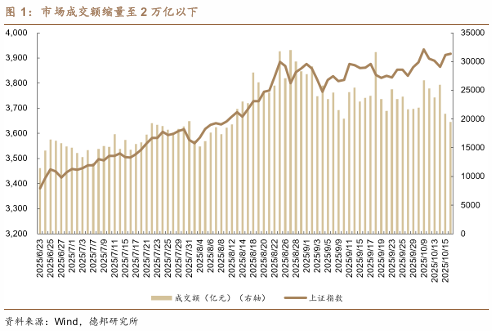

今日A股市场小幅缩量,震荡上行。上证指数收盘报3916.23点,上涨0.10%;深证成指报13086.41点,下跌0.25%;科创50报1416.58点,下跌0.94%;创业板指报3037.44点,上涨0.38%。全市场成交额1.95万亿,较前一交易日缩量6.8%,连续两个交易日缩量,且为近两个月首次缩量至2万亿以下。市场合计1172只股票上涨,4168只股票下跌,分化显著。

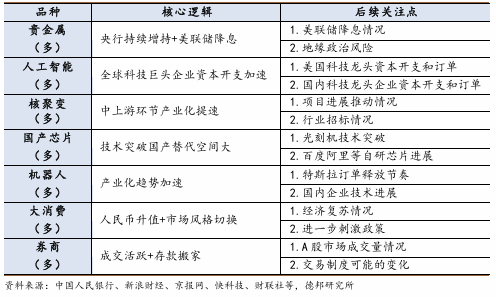

红利指数延续偏强表现,科技分化明显。今日市场显著分化,核心表现在持续缩量、跌多涨少、红利板块涨幅领先,反映资金情绪趋于谨慎,呈现一定的避险特征。红利指数上涨1.03%,领涨宽基指数。细分行业来看,煤炭、银行、食品饮料板块领涨,涨幅分别为2.49%、1.41%、0.98%。科技成长板块分化明显,局部活跃主要在存储器指数上涨1.64%、先进封装指数上涨1.04%,但多数前期热门板块跌幅较大,光刻机指数下跌2.88%、减速器指数下跌2.71%、核聚变指数下跌2.59%。

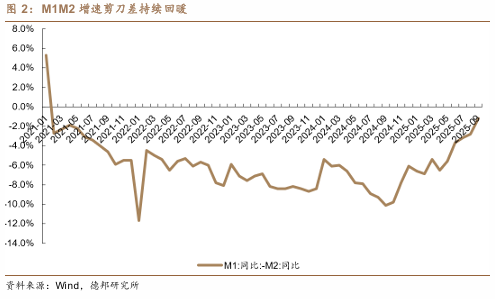

短期虽有震荡压力,但M1M2增速剪刀差持续回暖,“活钱”量增或助推市场中长期上行。短期市场成交额连续缩量至2万亿以下,显示市场谨慎情绪,且个股跌多涨少,赚钱效应依赖板块轮动节奏,指数上行主要由红利指数支撑,市场操作难度加大。若后续未能放量,指数或继续面临区间震荡压力。根据央行发布数据,9月M1同比增长7.2%、M2同比增长8.4%,M1M2增速剪刀差为-1.2%,负值持续收窄,反映出企业生产经营活跃度提升、个人投资消费需求回暖等积极信号,“活钱”的持续提升或将助推市场中长期上行。

2)债券市场:结构分化,长债领涨

国债期货市场分化。今日国内利率债市场呈现“长强短弱”的结构性特征,30年期主力合约(TL2512)表现强势,收盘涨0.42%,报114.960元;10年期主力合约(T2512)收盘涨0.06%,报108.165元;5年期(TF2512)和2年期(TS2512)合约则小幅收跌,分别下跌0.01%、0.01%,报105.705元、102.362元。

央行资金回笼。今日央行开展2360亿元7天期逆回购操作,中标利率维持1.40%,当日有6120亿元逆回购到期,单日净回笼3760亿元。净回笼规模较大主要因国庆前逆回购集中到期,但从市场表现看市场流动性未受显著冲击。银行间市场资金面延续宽松格局,Shibor短端品种表现分化:隔夜Shibor持平于1.316%,7天期上行0.5BP至1.419%,14天期下行0.9BP至1.443%,1个月期持平于1.559%。

债市有望维持偏暖。短期来看,中美贸易摩擦不确定性依然存在,避险情绪或将持续推动国债配置需求。同时,央行在资金面维持呵护,精准滴灌或为债市维持偏暖打下基础。经济基本面弱修复与货币政策“以我为主”的组合下,我们认为长端利率趋势性下行空间有限,债市或仍将延续偏暖走势。

3)商品市场:贵金属价格再创新高,多晶硅涨幅领先

商品市场涨多跌少,多晶硅、贵金属等品种表现活跃。国内商品期市收盘多数上涨,新能源材料涨幅居前,多晶硅涨3.48%;黑色系多数上涨,焦煤涨3.36%;能源品全部上涨,LPG涨3.07%;化工品多数上涨,丁二烯橡胶涨3.05%;贵金属全部上涨,沪银涨2.93%;非金属建材全部上涨,玻璃涨1.15%;基本金属多数上涨,沪铝涨0.48%;航运期货跌幅居前,集运指数(欧线)跌3.64%;农副产品多数下跌,生猪跌3.21%;油脂油料多数下跌,花生跌1.14%。

多晶硅价格上涨明显。国家发展改革委近期印发《节能降碳中央预算内投资专项管理办法》。《办法》提到,重点行业领域节能降碳项目,支持电力、钢铁、有色、建材、石化、化工、机械等重点行业节能降碳改造,支持以工业园区、产业集群为载体整体部署并规模化实施的节能降碳改造,支持供热、算力等基础设施节能降碳改造,支持中央和国家机关节能降碳改造。节能降碳政策支持太阳能等清洁能源,或对多晶硅上涨带来一定驱动。

贵金属强势依旧,金银价格再创新高。今日金银价格再创新高,其中国内黄金价格收盘报966.42元/克,白银12017元/千克。一方面,联储主席鲍威尔暗示央行可能在未来几个月结束缩减资产负债表,市场或对10月降息预期升温,助推金价上行;同时,美国政府停摆仍未结束,参议院本周三再次未能推进临时预算案,使得政府关门的局面依然未解决。此次投票是第9次尝试,但仍未达到所需的60票门槛。两党在如何结束停摆问题上的分歧愈加明显,导致政府停摆局势持续恶化。

PART.03 交易热点追踪

近期核心思路总结

权益方面,我们认为外部冲击下,市场开始缩量,反映一定避险情绪,短期以红利为代表的价值板块表现或持续占优。但后续伴随谈判持续深入,不确定性也或将逐渐消退,结合四中全会和十五五规划即将落地,未来成长性板块仍将值得长期布局。

债市方面,我们认为短期债市震荡回暖格局未变,月底美联储议息会若降息,则全球流动性有望进一步提升,也将为国内货币政策打开空间,债市仍有进一步配置价值。

商品方面,我们认为美联储降息大周期下,以金银铜铝为代表的有色金属长期配置价值凸显,短期贵金属价格涨幅过快,需关注若美国政府停摆恢复后的调整风险。内需品种方面,反内卷进入深水区,以多晶硅、焦煤为代表的品种或仍将跟随政策预期有不错表现。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。