山高控股近期股价走势图

本报(chinatimes.net.cn)记者张玫 北京报道

2025年9月19日,港股市场被一则突如其来的消息震动——此前股价走势稳健的山高控股集团有限公司(下称“山高控股”,0412.HK)单日暴跌76.02%,以一根长阴线彻底击穿市场心理防线。此次暴跌发生在香港证监会点名其股权高度集中之后,市场对‘庄股’操盘的质疑声四起。

暴跌次日,山高控股股价继续下探,9月25日收盘跌幅达4.39%,市场博弈进入‘深水区’。这一异常波动不仅引发投资者恐慌,更暴露出港股中小盘股普遍存在的结构性风险。

‘香港证监会的监管遵循‘底线原则’,通常不会主动干预,除非相关方的行为过于出格。’中部地区某券商首席投资顾问向《华夏时报》记者表示,港股许多中小盘股的本质问题并非股价高低,而是股权高度集中导致的‘坐庄’模式。这种模式的核心操作是‘拉高派发’,而当前‘庄家’面临的最大难题是如何将高度集中的筹码(股票)成功地分散给足够多的散户投资者,以满足监管对股东人数的要求。

值得注意的是,此次暴跌发生在山高控股三季报‘交卷’前夕,国内某头部公募基金也牵涉其中。尽管有业内人士判断‘影响不大’,但质押盘风险与股权结构脆弱性已成为市场关注的焦点。

‘浅水池’中的大船:股权集中与质押风险交织

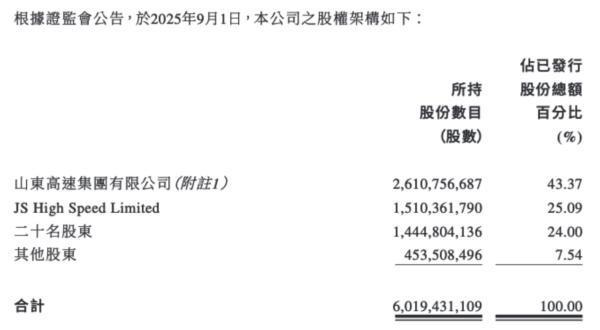

香港证监会披露的数据显示,山高控股前两大股东合计持股68.46%,另有20名股东持股24%,公众持股比例仅7.54%。这种高度集中的股权结构,导致流通盘极为脆弱,流动性受限,极易因少量抛售引发剧烈波动。

山高控股股权结构

进一步调查发现,山高控股的重要股东JS High Speed Limited由Harvest Alternative Investment Opportunities SPC全资拥有,而该SPC约91%的权益归属于某头部公募基金公司。更值得警惕的是,该基金公司旗下持股主体已将所持约15.78%股份(9.5亿股)质押给银行。在股价大幅下跌的背景下,质押盘面临平仓风险,可能形成‘股价跌-质押风险升-被动卖出-股价再跌’的负反馈循环。

‘股权高度集中叠加质押压力,使山高控股的股价如同‘浅水池中的大船’,任何边际卖出都可能酿成巨浪。’一位市场分析师如此形容。

9月24日,《华夏时报》记者向山高控股官网邮箱发送采访函,截至发稿未收到回复。记者同时向相关基金公司发送采访函,亦未获回应。

‘坐庄’模式曝光:港股中小盘股的隐秘逻辑

被香港证监会点名股权高度集中,为何会引发如此大幅度的股价跳水?前述中部地区券商首席投资顾问向记者表示,此事虽敏感但也透明。‘香港很多股票,特别是中小盘公司存在明显‘坐庄’行为,股权高度集中在少数股东和投资者手中,甚至实际控制人能持有90%甚至95%以上公司股票,之后反复拉升吸引散户接盘。’他透露,吸引散户的方式多样,可通过媒体或专业机构进行。对港股而言,股价有时是次要的,主要问题是持股股东人数常达不到标准,这是很多机构头疼之处。所以如何将筹码派发给大量投资者,是很多香港上市公司首要考虑的事。山高控股是比较典型的案例。

不过,华北地区一家券商的首席投顾对记者表示,‘股权集中度过高’通常有两种情况,其性质和风险完全不同。首先是原始股权型集中,这是指单一创始股东持股比例过高,通常源于上市前的股权结构,本身不被视为重大利空。另一种是机构持仓型集中,这是指众多基金(尤其是指数基金)集体重仓某只股票(通常是成分股),这才是潜在风险,因为一旦指数调整成分股或权重,会引发机构的集中抛售,造成股价大幅波动。

基于经验,他个人倾向于认为山高控股的闪崩更符合第二种情况,即由机构集中持仓后的集体卖出行为所致。

营收下降与净利暴增:绿电+算力双轮驱动下的悖论

山高控股是山东高速集团旗下境外投融资和新兴产业控股平台,主要从事投资业务,目前在港股主板上市。公司业务涵盖产业投资、非标准投资、牌照金融服务及标准投资四大板块,以‘绿电+算力’双轮驱动模式布局新能源与算力产业。

2025年上半年,公司净利润大幅增长506%,达到4.76亿元,主要得益于金融资产公允价值变动带来的收益。然而,营收同比下降11.64%,为25.03亿元。这一‘增收不增利’的现象引发市场关注。

从产业投资组合看,山高控股不仅是山高新能源(01250.HK)的控股股东,还是山高环能(000803.SZ)的大股东,并持有美股世纪互联(VNET)42%的股份。在此基础上,公司正积极推动绿色能源与数据中心产业的协同整合,致力于构筑‘能源+算力’融合发展的新业态。

此外,根据公告,山高控股近期宣布了不超过1亿美元的股份回购计划,并已在2025年9月19日回购370万股,占已发行股份的0.06%。

然而,尽管公司手握‘绿电+算力’的优质资产包,上半年净利润实现大幅增长,并积极推动股份回购以展示信心,但其股权高度集中的结构性风险在此次闪崩中暴露无遗。

记者发现,在股吧中,一些投资者正打算抄底买入,而另一些投资者则发布劝告言论。

对于散户投资该股的风险,前述中部地区券商首席投资顾问指出,在香港市场,一只股票出现股权高度集中的情况,譬如‘庄股’,其股价走势往往都是大起大落,没有基本面支撑。

这一判断揭示了一个核心悖论:在如此集中的股权结构下,股价的暴涨暴跌已脱离基本面分析框架。短期而言,季报业绩与机构动向固然会影响波动,但长期价值的实现,绝非仅靠‘电算一体’的故事,更取决于其能否真正优化股权结构、恢复市场化的定价功能。

责任编辑:麻晓超 主编:夏申茶