试想一下,除了家和公司,哪个地方你待得最久?答案很可能是——汽车。

无论是日常通勤还是长途出行,汽车已成为许多人的“第三个家”。随着行车时间延长,消费者对座舱体验的要求也日益提升。能通过语音控制导航、空调的智能座舱,因其人性化和舒适度,正成为市场主流选择。

数据显示,2024年我国88%的消费者愿为智能座舱买单,超半数人甚至愿意为更先进的功能支付10%以上的溢价。这一强劲的购买力推动市场快速扩容。据预测,2025年中国智能座舱市场规模将突破1500亿元,成为汽车产业的重要增长极。

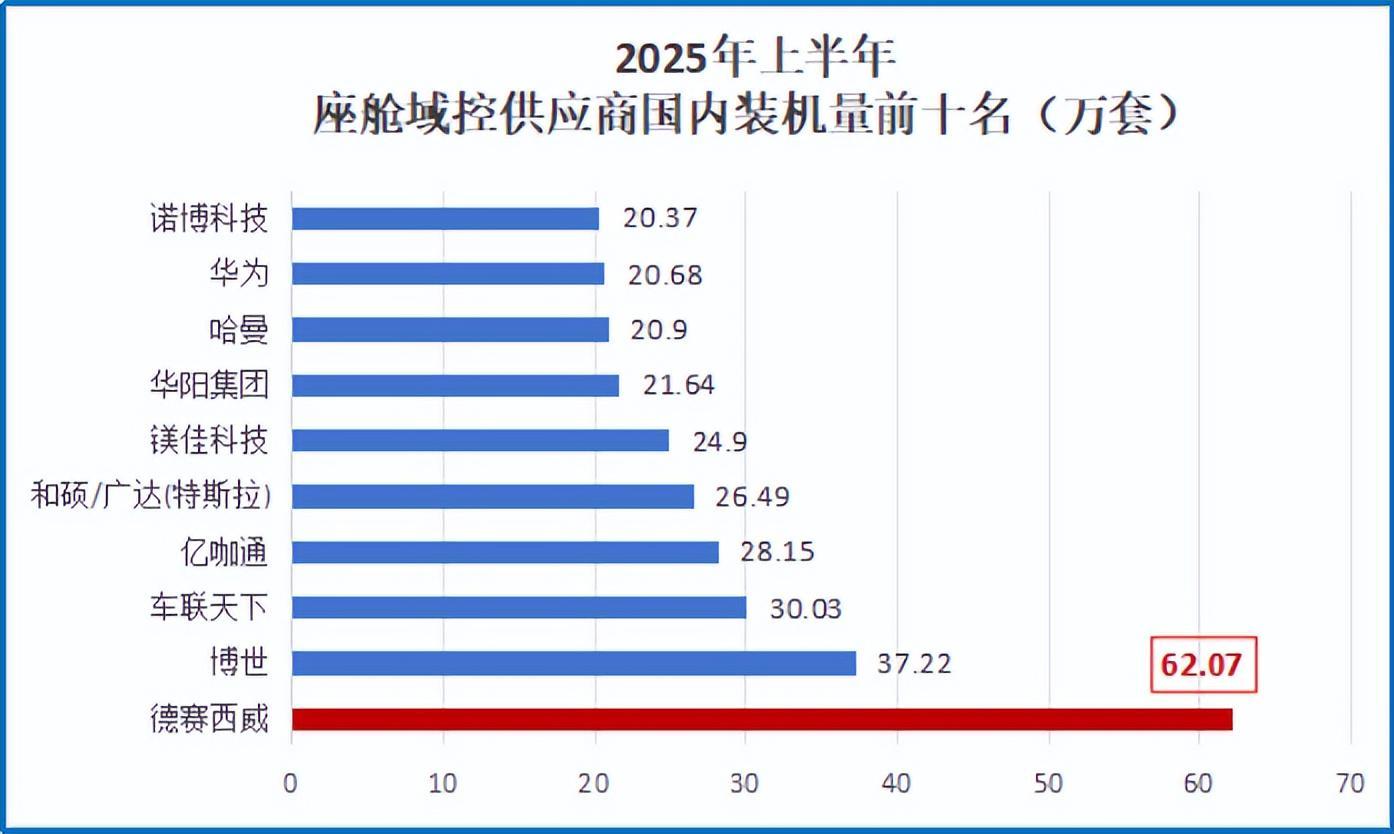

在这片蓝海中,德赛西威占据市场份额首位。2025年上半年,我国汽车座舱域控供应商中,德赛西威以62.07万套的装机量登顶榜首,市占率约15%,领先博世6个百分点。

与均胜电子、华阳集团等多产品线并行的企业不同,德赛西威自成立之初便将资源聚焦于智能座舱领域,避免了战略分散。2015年,汽车“新四化”(电动化、智能化、网联化、共享化)初露端倪,新势力车企亟需通过智能化体验与传统车企形成差异化竞争。

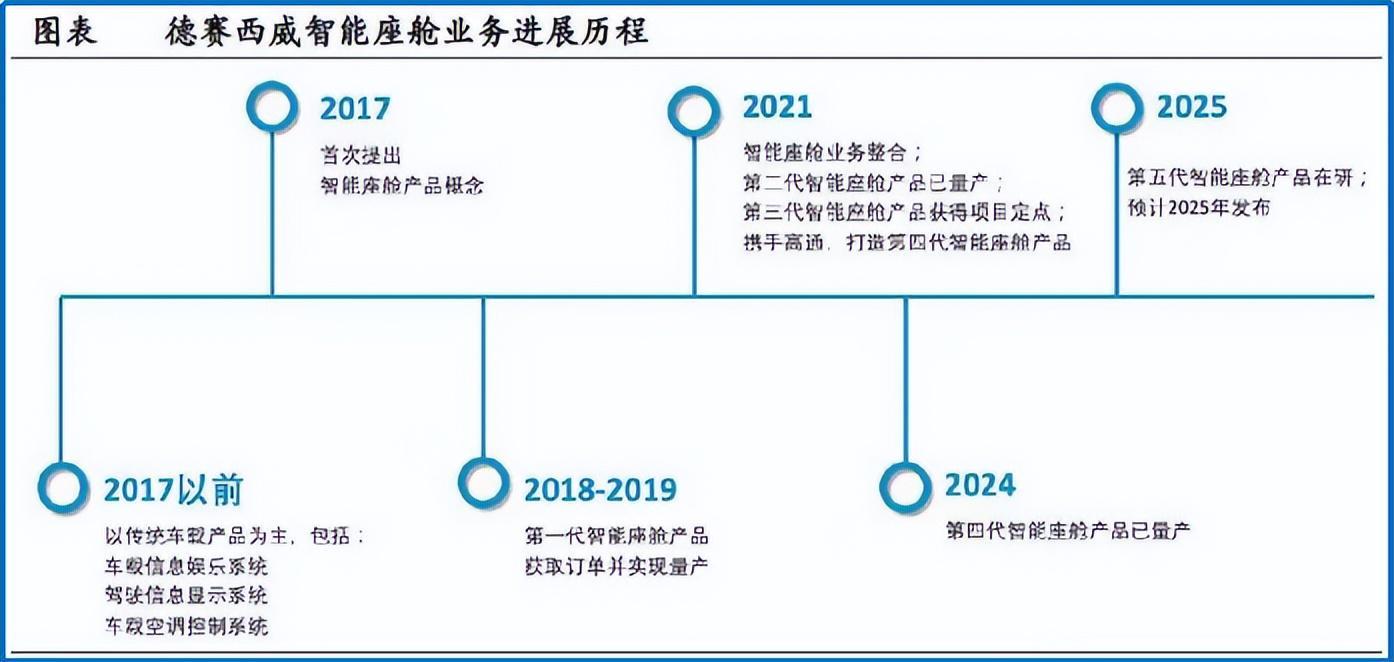

理想汽车便是其中之一。其“四屏交互”等创新设计需要供应商的技术支持,而德赛西威手握域控制器技术——一种可同时控制汽车多个模块的核心能力,正寻求落地场景。双方一拍即合,于2018年合作推出理想ONE,搭载了德赛西威首创的三联屏智能座舱产品。

这一合作不仅实现了仪表、中控、车控和副驾娱乐四块屏的硬件整合,更首次量产了基于高通820A芯片的座舱域控制器。德赛西威借此搭上智能座舱的“快班车”,与国内同行拉开差距。

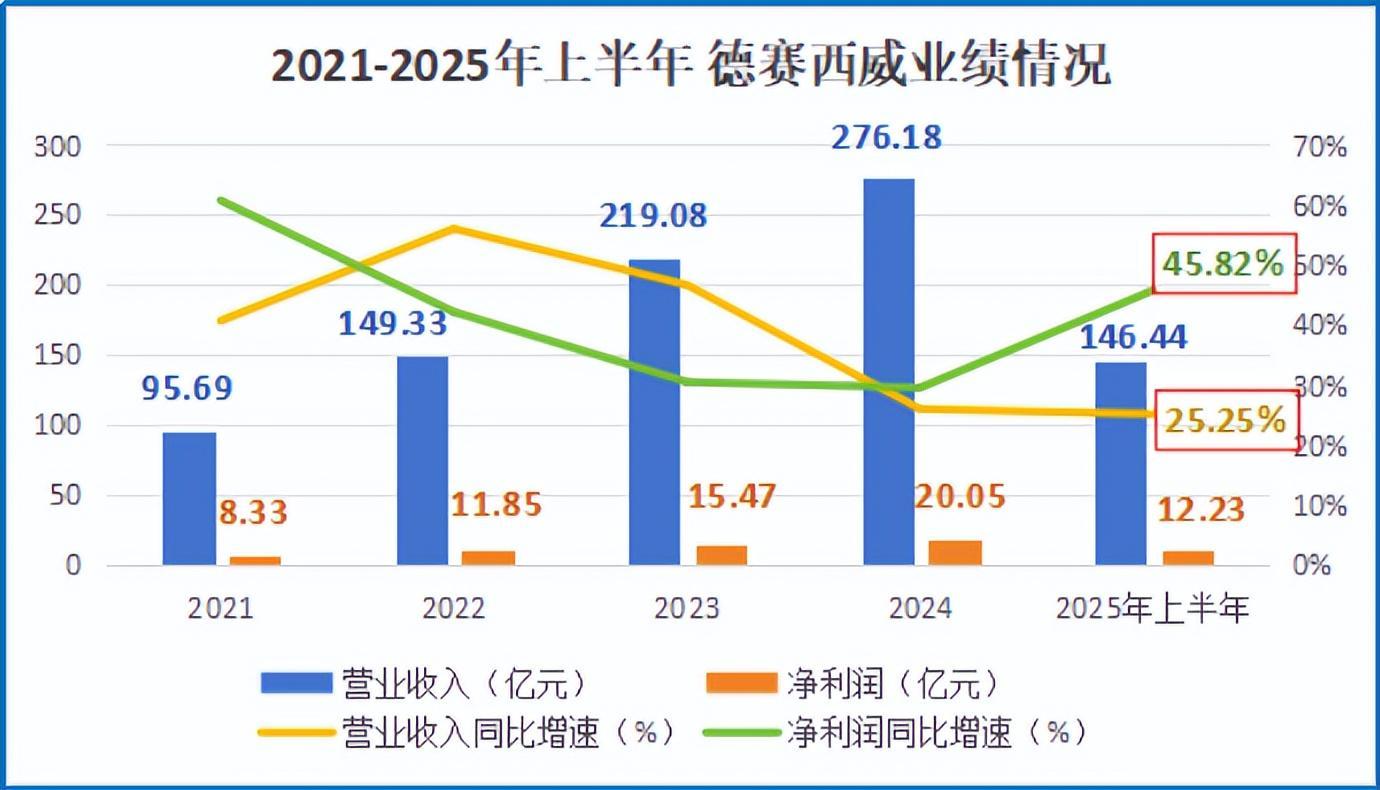

此后,其业绩持续攀升:2021-2024年,营收从95.69亿增至276.18亿,净利润从8.33亿增至20.05亿,年复合增速达25%。2025年上半年,营收和净利润分别达146.44亿、12.23亿,延续增长势头。

德赛西威管理层坚信:“砍研发就是砍未来”。早在2011年,当同行仍专注于传统车载收音机和CD机时,德赛西威已意识到屏幕将成为人机交互的核心入口,并提前布局。

为确保智能座舱产品的自主可控,公司通过与高通、芯驰科技等芯片企业深度合作,从芯片底层开展自研。这种模式如同直接参与地基设计,而非在现成地基上施工,从而构建了更高的技术壁垒。

2021-2024年,德赛西威研发费用从9.77亿元增至22.56亿元,研发费用率保持在10%左右,远超华阳集团(7%)和均胜电子(5%)。

技术投入迅速转化为产品成果:2018-2024年,公司量产了四代智能座舱产品,迭代速度在强调可靠性的汽车行业堪称“恐怖”。2025年初,基于高通最新平台的第五代产品G10PH落地,确保技术始终领先。

面对人工智能技术,德赛西威再次走在前列。2025年5月,公司与面壁智能联合开发了端侧大模型,将AI能力本地化部署于车机,摆脱网络依赖,实现更快响应和更个性化的智能服务。

相比之下,均胜电子等同行在端侧大模型等前沿技术上仍依赖第三方,与德赛西威的差距逐渐显现。德赛西威的成功路径已清晰可见:“前瞻眼光—底层芯片合作—攻坚前沿技术”形成闭环,通过长期投入巩固领先地位。

技术实力最终转化为市场订单。作为国内首家量产座舱域控制器的Tier1企业,德赛西威的产品已在理想、长安、奇瑞等主机厂实现配套。2024年,公司订单年化销售额达270亿;2025年上半年,新签订单年化销售额突破180亿元。

新车型项目持续选择德赛西威作为智能座舱供应商,公司进入订单驱动的良性增长周期。这不仅是产品竞争力的体现,更预示着其在智能座舱市场的长期主导地位。

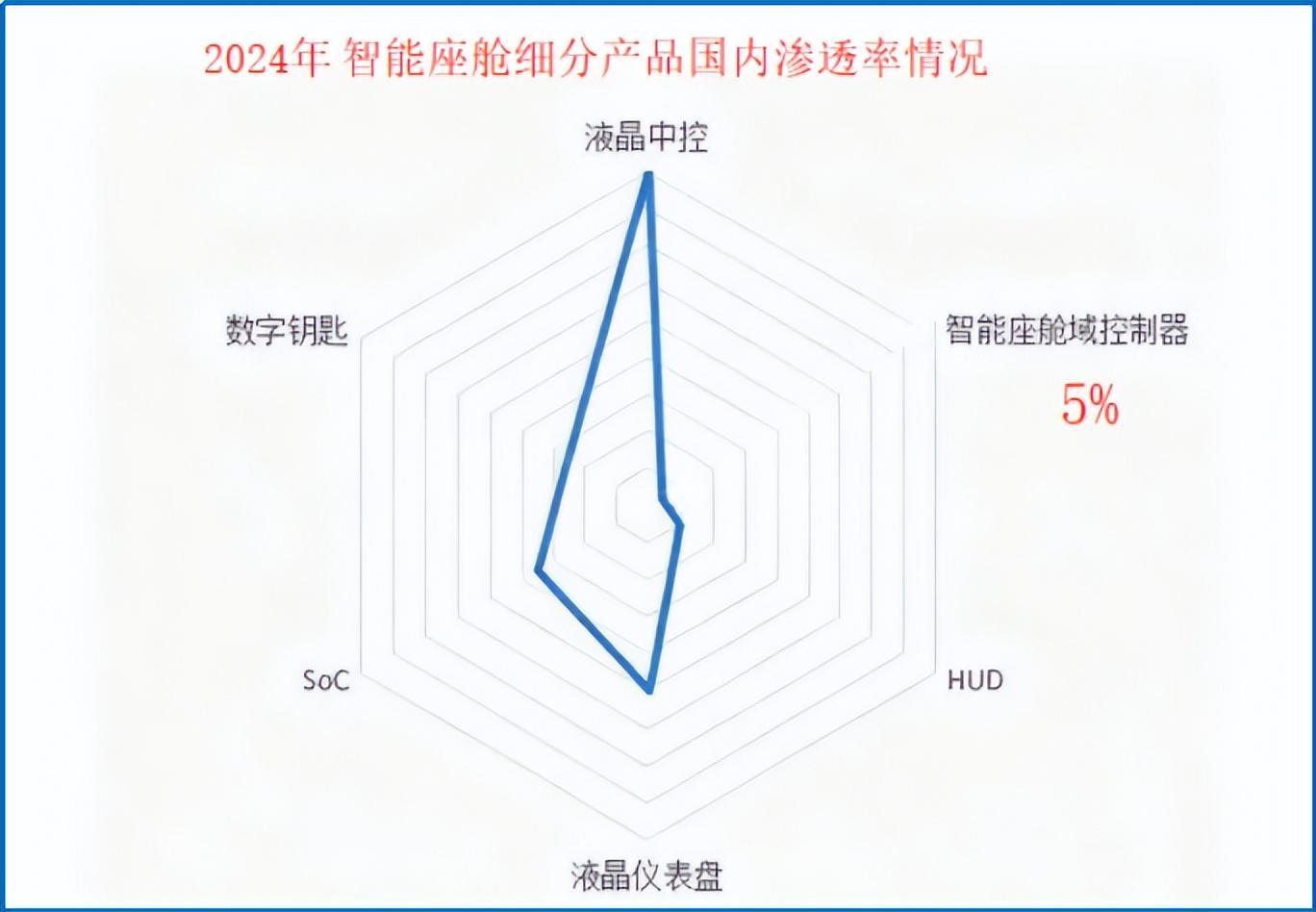

尽管液晶中控屏等配置普及率已达90%,但技术含量更高的智能座舱域控制器渗透率仍不足5%。这意味着市场仍处于早期阶段,德赛西威等企业拥有广阔的增长空间。

德赛西威的成功,源于其早期锚定智能座舱赛道,并持续进行研发投入。在快速变化的汽车行业中,专注与深耕本身就是强大的竞争力。随着汽车向智能终端演进,德赛西威凭借核心技术壁垒,有望在市场竞争中延续“强者恒强”的态势。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。