文:权衡财经iqhcj研究员 钱芬芳

编:许辉

广州通则康威科技股份有限公司(简称:通则康威)拟在创业板上市,保荐机构为中信建投证券。本次发行新股股票数量不超过3,645.00万股,占发行后股份总数的比例不低于25%。公司拟投入募集资金13.81亿元,用于研发运营中心及信息化建设项目、全球营销服务网络建设项目和补充流动资金。

通则康威近2.6亿元买理财产品,募资3亿元用于补流;2024年净利润下滑24.7%;研发费用率低于可比同行均值;前五大客户占比近七成。这些关键数据引发市场关注,其IPO进程中的潜在风险值得深入剖析。

近2.6亿元买理财产品,募资3亿元用于补流

公司前身为广州通则康威智能科技有限公司。2019年3月19日,单建新、王伍、李金龙共同签署《广州通则康威智能科技有限公司章程》,决定共同出资设立通则康威有限,通则康威有限注册资本为10,000万元,其中单建新、王伍、李金龙分别认缴出资6,300万元、2,700万元、1,000万元,均以货币出资。

公司创立后,创始团队希望由具有专业背景长期深耕ICT领域且具有丰富上市公司经营管理经验的侯玉清作为掌舵人带领团队发展,侯玉清亦逐步看好公司发展前景。2021年2月,公司召开股东会,一致同意创始团队代表单建新、王伍将其持有公司46.0350%股权转让给侯玉清及其控制的企业通康投资。2023年9月,公司整体变更为股份公司。

公司设立以来,存在创始团队代表单建新、王伍作为代持人,为陈玉、姜汉、夏荣平等15名自然人代为持有公司股份的情况,代持形成的主要原因系公司在早期初创阶段,为组建和稳定核心团队及方便股权的统一登记管理,由创始团队代表代为持有公司股份。为解决公司设立以来形成的代持,并实现更多骨干员工的持股,2020年12月,公司进行代持还原登记。其中,陈玉、姜汉、夏荣平3名员工作为公司直接股东完成代持还原,程洪卫等11名公司员工作为通康创智投资合伙人通过间接持股完成代持还原;代持还原过程中,刘诚、王东林经与公司管理层协商后减少出资,还原份额较代持份额下降,管润明未入职公司,予以退股。

公司控股股东、实际控制人为侯玉清。侯玉清直接持有公司28.9519%股份,作为通康投资的实际控制人间接控制公司9.1475%表决权,同时作为通康创智投资、通康创信资本、通康创义资本和通康创仁投资的执行事务合伙人间接控制公司15.5188%表决权,直接、间接合计控制公司53.6182%的表决权。单建新直接持有公司1,400.00万股股份,持股比例12.81%;王伍直接持有公司1,300.00万股股份,持股比例11.89%。

权衡财经iqhcj发现,截至招股说明书签署日,公司共有7家子公司、3家孙公司,无参股公司。报告期各期末,公司交易性金融资产金额分别为1,001.94万元、1.133亿元和1.354亿元,均为理财产品,公司现金充沛,此次使用3亿元用于补充流动资金。这一操作引发市场对公司资金使用效率的质疑。

2024年净利润下滑24.7%

通则康威主要从事自主型号系列宽带连接终端设备的设计、研发、生产和销售,主要直接面向全球电信运营商提供产品服务,并积极拓展垂直行业客户应用。2022年-2024年,公司营业收入分别为9.616亿元、10.248亿元及11.519亿元,净利润分别为9464.11万元、1.067亿元和8035.44万元,2024年较2023年下滑24.7%。受研发投入占比持续增大、产品迭代、国际局势变化导致的运费成本占比阶段性上升等因素影响,公司2024年净利润较上年同期有所下滑。

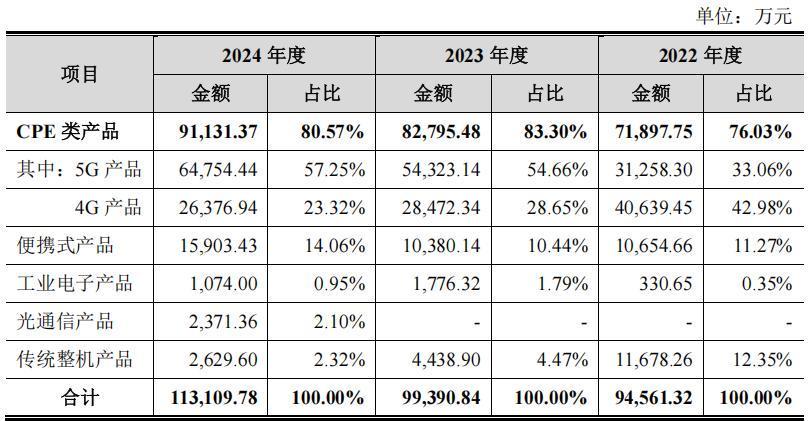

报告期内,通则康威主营业务收入来源于CPE类产品、便携式产品、工业电子产品、光通信产品、传统整机产品等,以5GCPE为代表的5G产品收入增长较快。其中,CPE类产品收入占比分别为76.03%、83.30%和80.57%,为公司最主要的收入来源。

权衡财经iqhcj注意到,报告期内,通则康威重点面向全球电信运营商客户,境外销售收入占当年主营业务收入的比例分别为75.58%、81.32%和84.52%,呈逐年上升趋势,主要来自亚太、中东、非洲等“一带一路”国家和地区。

近年来,全球贸易摩擦和地缘政治冲突逐渐增多,存在各种不确定性的非市场环境影响因素,不排除海外国家与中国的贸易摩擦加剧并持续恶化或目标市场需求波动,将可能对公司业务造成不利影响,进而影响公司的经营业绩。

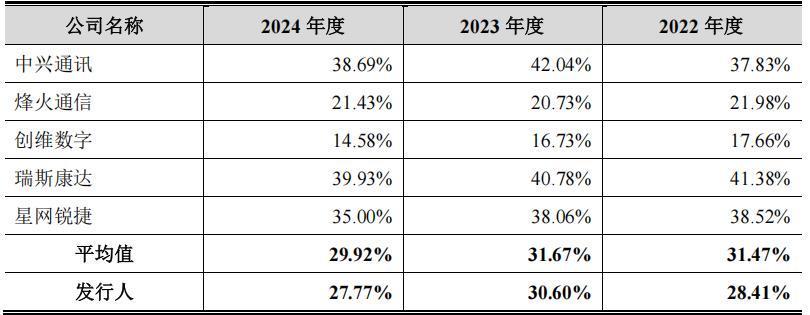

报告期各期,通则康威主营业务毛利率分别为28.41%、30.60%和27.77%,低于可比同行均值31.47%、31.67%和29.92%。毛利率偏低反映出公司在成本控制或产品定价方面存在一定劣势。

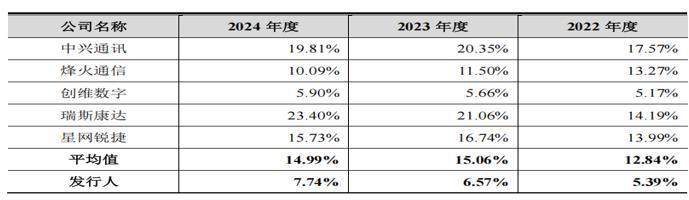

研发费用率低于可比同行均值

2022年-2024年,通则康威的研发费用率分别为5.39%、6.57%和7.74%,低于可比同行均值12.84%、15.06%和14.99%,相比之下,公司的研发费用率较低。在科技竞争日益激烈的背景下,研发投入不足可能影响公司的长期竞争力。

报告期各期,通则康威境外服务费分别为3,981.59万元、3,473.57万元、3,606.63万元,占公司销售费用的比重为45.50%、31.91%、29.59%。公司境外服务费金额和占比较高,反映出公司对境外市场的依赖程度较高。

报告期各期,公司销售费用率分别为9.10%、10.62%、10.58%,销售费用率与同行业可比公司销售费用率均值基本保持一致。公司属于专业设备厂商,相比综合设备厂商来说,销售费用率略高,具备合理性。

报告期各期末,通则康威存货账面价值分别为1.175亿元、1.67亿元、1.612亿元,占流动资产的比例为20.81%、20.75%和17.09%,包括原材料、发出商品和库存商品等。存货占比较高可能带来存货跌价风险。

报告期各期末,公司应收账款金额分别为1.843亿元、2.063亿元和3.26亿元,占流动资产的比例分别为32.66%、25.65%和34.57%。应收账款占流动资产比例相对较高,且增长较快。

2024年末应收账款金额和占比有所提升,主要原因系2024年第四季度的主营业务收入同比增加近1亿元且该部分货款大部分处于信用期内尚未回款。报告期内,公司应收账款周转率分别为6.14次/年、4.98次/年和4.11次/年。

报告期内,公司与MTN及Vodafone等客户所签订协议中包含了销售返利条款,根据客户采购数量给予一定的销售返利,返利金额可以用于抵扣货款,相关约定符合行业惯例。公司各期返利金额分别为598.17万元、657.49万元和860.55万元

公司以委外加工为主,自主生产设备较少,主要设备为研发用电子设备。报告期各期末,公司的电子设备原值分别为1,645.80万元、1,973.34万元和2,419.50万元。

前五大客户占比近七成

报告期内,通则康威客户主要为全球范围内电信运营商,主要采用国产化芯片方案,同时根据客户需求,部分芯片的原产地为境外国家和地区。近年来,全球经济处于周期性波动中,地缘政治局势出现恶化,国际贸易形势瞬息万变,增加全球贸易链条的不确定性。如果未来公司相关合作方所在地实行贸易保护主义政策,或实施进出口限制政策,而公司未能采取有效措施以应对产业链影响,将对公司的正常经营造成不利影响。

报告期内,公司前五大客户主要包括Airtel(证券代码:BHARTIARTL.NS)、MTN(证券代码:MTN.J)、Ooredoo(证券代码:ORDS.QA)、EITC(证券代码:DU.DFM)、中国移动、中国联通、康佳集团(000016.SZ)等。2022年-2024年,前五大客户收入合计占比分别为47.06%、66.22%和69.34%。客户集中度较高可能增加公司的经营风险。

报告期内,通则康威前五大客户较为稳定,主要为长期合作的电信运营商客户。2024年,中国移动为新增前五大客户,其与公司保持稳定的合作关系,系公司2022年第二大、2023年第七大客户,为销售金额的正常浮动所致;中国联通为退出前五大客户,其与公司保持稳定的合作关系,系公司2024年第九大客户,为销售金额的正常浮动所致。

2023年,Ooredoo为公司新增前五大客户,其与公司保持稳定的合作关系,系公司2022年度第六大客户,为销售金额的正常浮动所致。康佳集团为退出前五大客户,其为品牌设备商,订单主要来源于终端客户EITC,自2023年起,EITC调整供应链策略,逐渐转换为向公司和华为采购设备,导致康佳集团向公司的订单量相应减少。

报告期内,公司主要采取外协加工的生产模式,公司采购内容主要包括原材料和委托加工。报告期内,公司采购主要原材料包括芯片、通用模组、电子元器件、电池类、PCB等,占比超过75%。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。