原创 韬略哥

近日,A股白酒上市公司三季报悉数披露,交出一份近十年来行业表现“最差”的成绩单:五粮液三季度净利润同比下滑65.6%;口子窖净利润同比下降高达92.6%;洋河股份直接亏损3.7亿元;即便是行业龙头贵州茅台,营收和利润增速也双双放缓至0.3%和0.5%,接近零增长。

01 行业全面回调:营收利润双降创历史纪录

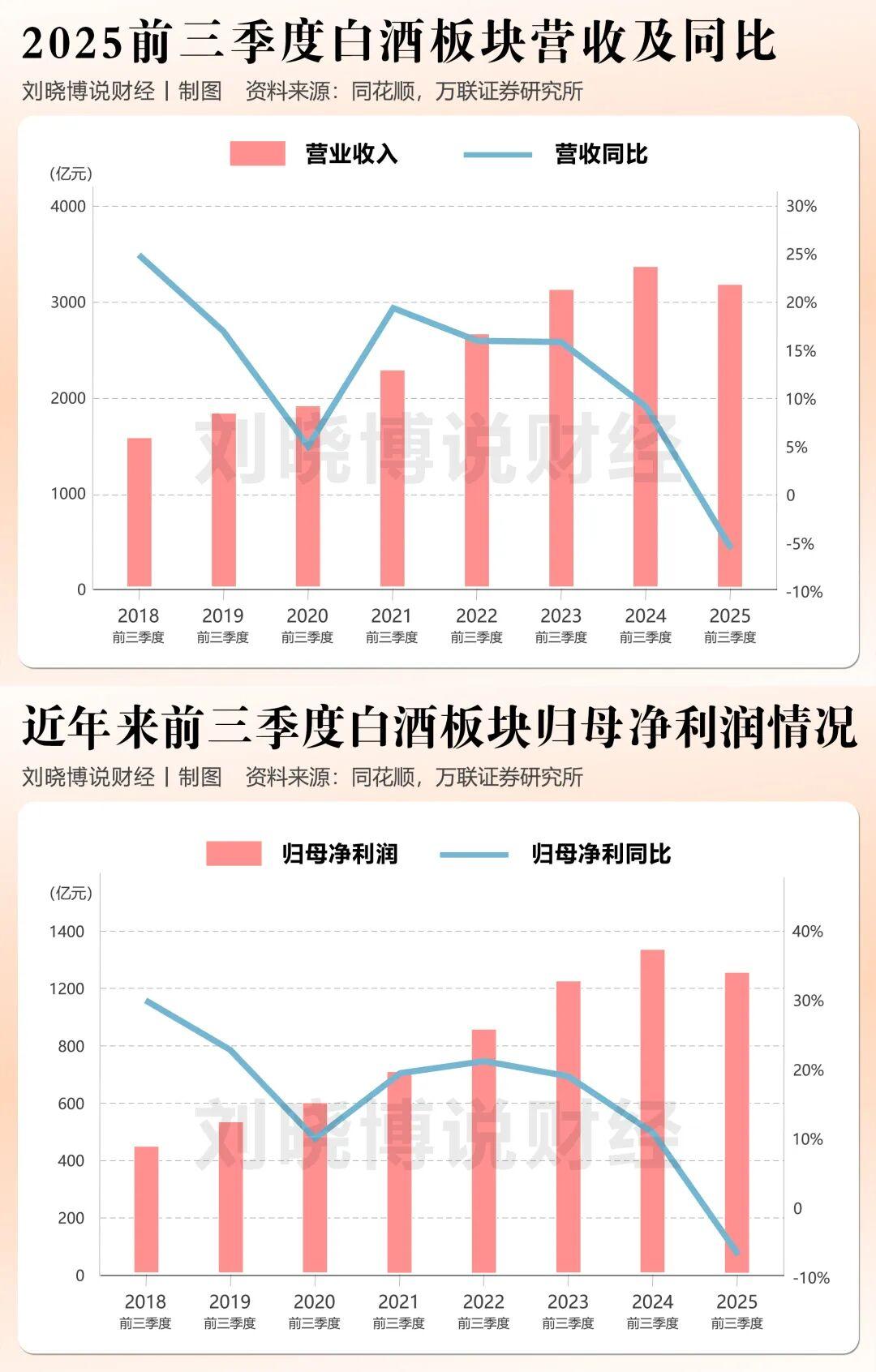

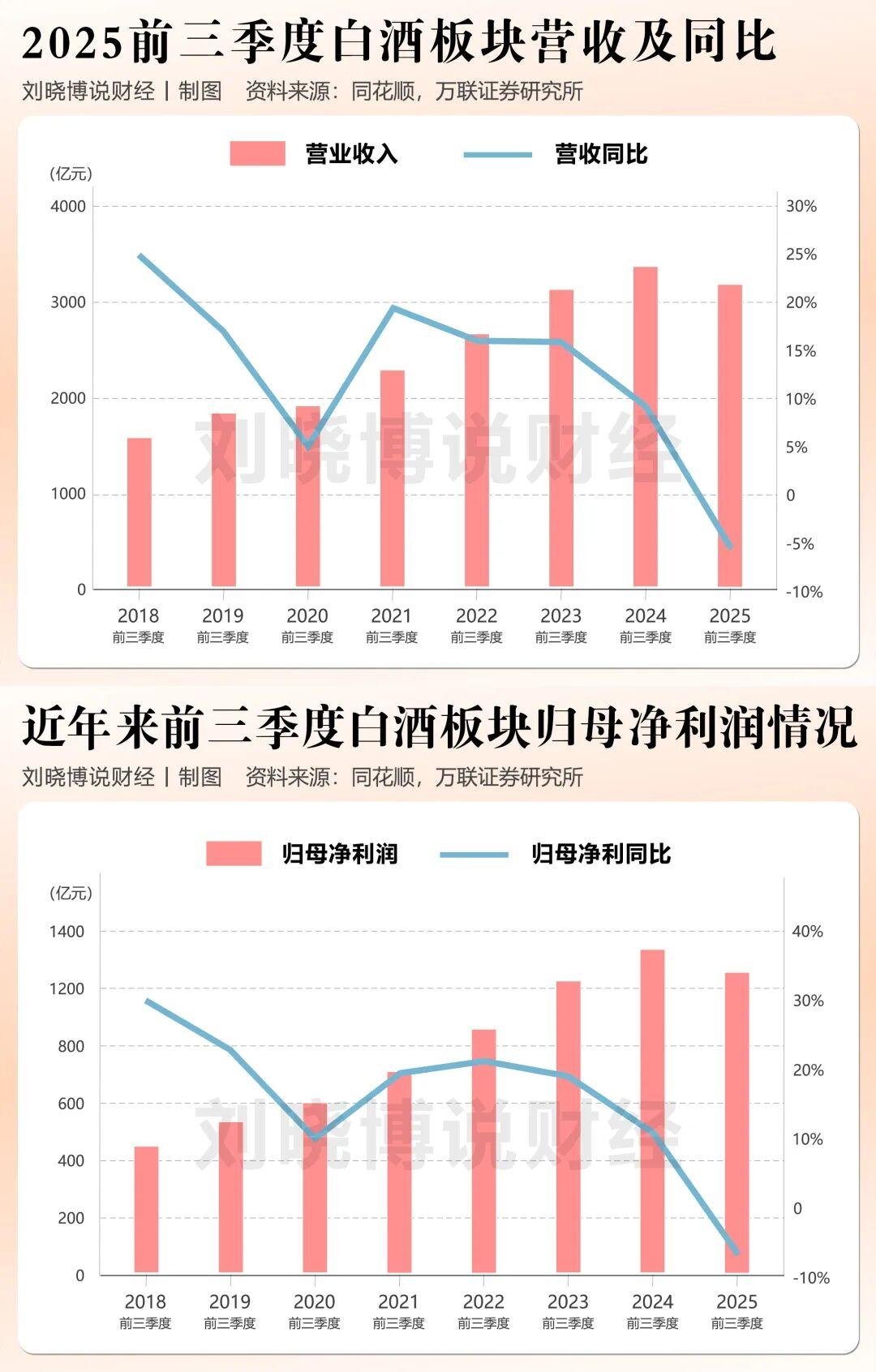

汇总白酒板块三季报数据,2025年第三季度白酒板块(A股20家上市公司)整体实现营收786.9亿元,同比下滑18.4%;实现归母净利润280.6亿元,同比下滑22.0%。这是自2013年以来行业历史单季最大的营收降幅和第三大净利降幅。若将时间拉长至2025年前三季度,行业营收同比增速为-5.83%,归母净利润增速为-6.93%,相比去年同期的高增长,增速分别下降超过15和17个百分点。

这标志着行业已从去年的增长区间转入负增长轨道。不同价格带白酒的抗压能力呈现显著分化:

1. 高端白酒韧性减弱,安全垫压缩

今年三季度,高端酒(茅台、五粮液、泸州老窖)营收同比下降15.0%,净利润同比下降14.8%。前三季度贵州茅台仍保持营收和利润正增长(+6.3%和+6.2%),但五粮液和泸州老窖净利润分别同比下滑13.7%和7.2%。高端酒的抗风险能力虽强于其他品类,但增速放缓趋势明显。

2. 次高端白酒集体承压,分化加剧

三季度次高端酒净利润同比下滑21.5%,压力显著。洋河股份营收同比下降29.1%,亏损3.7亿元;今世缘营收下滑26.8%,净利润下滑48.7%。前三季度仅山西汾酒保持正增长,水井坊、舍得酒业净利润分别下滑71.02%和29.4%,酒鬼酒则陷入净亏损。

3. 区域酒成重灾区,生存空间急剧压缩

三季度区域酒营收同比骤降35.2%,净利润暴跌81.4%。口子窖净利润暴跌92.6%,古井贡酒净利润暴跌74.6%,老白干酒净利润下滑68.5%。前三季度统计的11家区域酒企中,所有公司营收和归母净利润同比均为负增长,品牌力较弱、依赖区域市场的企业首当其冲。

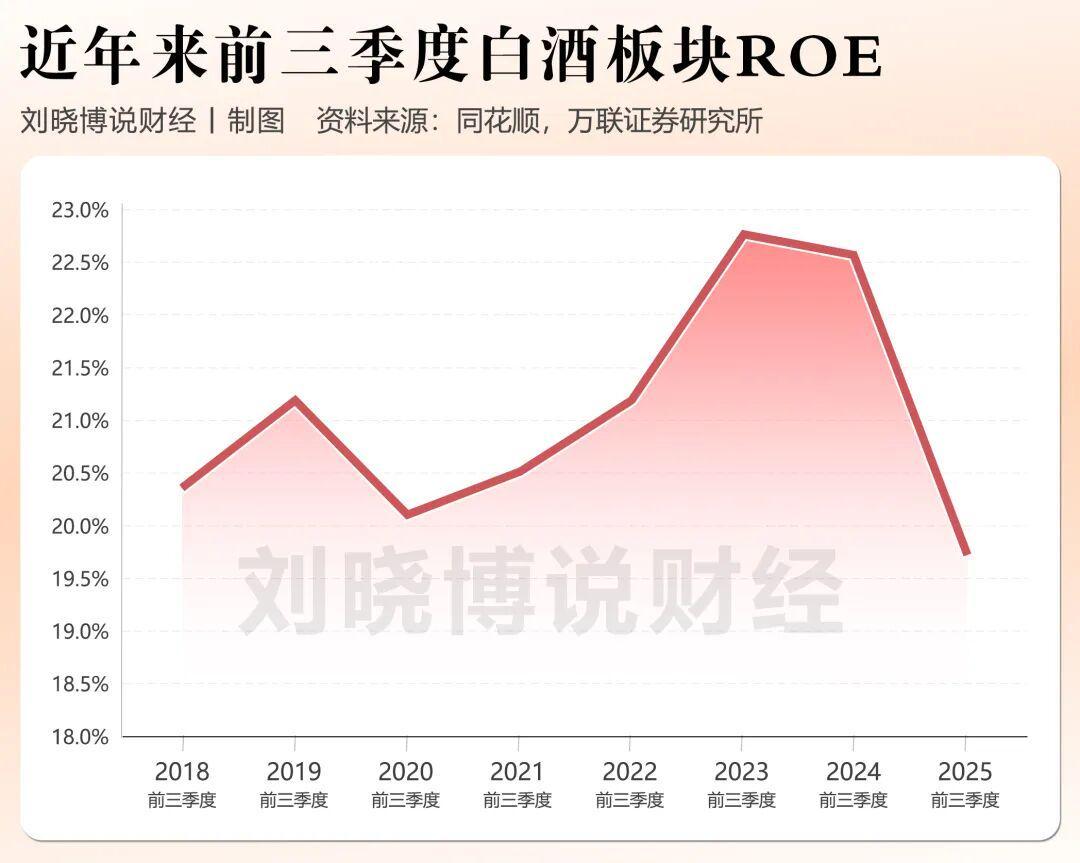

ROE趋势揭示赚钱能力急速坠落

白酒板块ROE在2023年前三季度达到近23%的高点后连续回落,2025年前三季度仅剩约19%,创近七年新低。从数据可归纳三大趋势:第一,营收利润从增长转为两位数下滑,降速超预期;第二,行业承压时仅龙头保持稳定,二三线及区域酒企业绩断崖式下滑;第三,行业从“高收益、高回报”黄金时代进入“低增长、低效率”调整周期。

02 三季报“闪崩”背后:需求萎缩与压货模式终结

需求端:三大支柱同时松动

白酒增长曾依赖政务消费、商务宴请和民间需求三根支柱。2025年5月《党政机关厉行节约反对浪费条例》出台,对公务接待酒水消费严格限制,虽心理影响大于实际影响,但为疲软市场再添寒意。商务宴请与宏观经济高度绑定,房地产开发投资和工业企业利润连续三年下滑,直接冲击高端和次高端白酒动销。民间需求方面,信心不足导致2025年中秋国庆“双节”旺季白酒销售额同比下滑约25%,年轻人偏好低度酒、果酒等新型饮品,酒桌文化式微成为长期利空。

供给端:压货模式走到尽头

酒企财报收入不等于消费者实际消费量,而是卖给经销商的酒。过去繁荣期,头部酒企通过“压货”完成增长目标:市场好时,批发价高于出厂价,经销商乐于囤货;市场差时,酒企为维持报表增长继续压货,导致渠道库存积压。当库存深度达5-6个月(远超2-3个月的健康水平),经销商为回笼资金只能降价抛售,引发“价格倒挂”——批发价低于拿货成本价。三季报业绩闪崩正是价格倒挂引爆的结果。

以五粮液为例,其主力产品“第八代五粮液”批价从年初920元跌至820元,低于竞争对手泸州老窖“国窖1573”。2025年上半年超半数经销商存在价格倒挂问题,五粮液三季度大幅减少发货量以帮助经销商清理库存,虽导致当季销售报表难看,但为渠道减压留出空间。数据显示,白酒行业毛利率虽高,但净利率普遍收窄,渠道、营销和库存成本压力显著上升。

茅台为何能独善其身?

茅台的特殊性在于其出厂价与市场批发价之间长期存在巨大利润空间。2021年飞天茅台零售价一度高达3800元,2025年批发价回落至1800元左右,但仍远高于出厂价,经销商仍有利可图。2025年三季度茅台经销商预付款同比大幅下降22%,显示其主动减少发货任务,允许经销商喘息。

03 价值投资者逆势布局:长期逻辑未变

在行业悲观情绪蔓延时,少数价值投资者选择逆势买入。10月13日,段永平公开发声“今天买了点茅台”,并强调“茅台是茅台,白酒是白酒”。他认为茅台的核心价值在于不可复制的产品文化:国营企业属性确保配方稳定,53度飞天的酿造流程不变,根基就不会动摇。更重要的是,茅台的商业模式——库存越久越值钱,叠加其在高端社交场合的绝对定价权,使其成为抗通胀的稀缺资产,短期渠道调整不影响长期价值。

公募基金经理张坤同样逆流而上。2025年三季度,贵州茅台从公募基金第三大重仓股跌至第十大重仓股,机构减持趋势明显,但张坤管理的“易方达蓝筹精选”基金却小幅加仓茅台和五粮液。张坤看好中国内需消费的长期未来,认为市场低估了中国人均GDP增长空间(2035年目标达中等发达水平)和居民消费占比提升潜力(全球主要国家中接近最低水平)。他判断未来中国消费增速将超越GDP增速和全球GDP增速,白酒行业高速增长的黄金十年虽已结束,但行业出清后真正的价值或许才会显露。

至于这究竟是“最后的一跌”还是“价值的黄金坑”,也许只有时间能给出最终答案。