近期A股市场表现犹如星爷电影《九品芝麻官》中的经典名场面——方唐镜在4000点上下反复横跳,时而站上关键点位,时而再度失守。这种波动让许多散户投资者感到困惑:指数回来了,但账户资金却越亏越多,尤其是追涨杀跌的投资者更是损失惨重。这种现象背后,折射出市场站稳4000点仍面临诸多挑战:机构持续减配高位抱团板块、白宫政策走向不明、美股流动性危机未解,以及市场对AI泡沫的持续分歧。

今日市场迎来两大利好消息:

1. 美国就业数据超预期,软着陆预期升温

昨晚美国公布的10月小非农就业人数达4.2万人,远超市场预期的2.8万人。这一数据表明美国就业市场仍具韧性,有助于维持经济软着陆的叙事。若就业数据持续疲软,反而可能引发市场对经济衰退的担忧。当前就业市场的稳健表现,为全球资本市场注入了一剂强心针。

2. 美股尾盘跳水,AI赛道暗流涌动

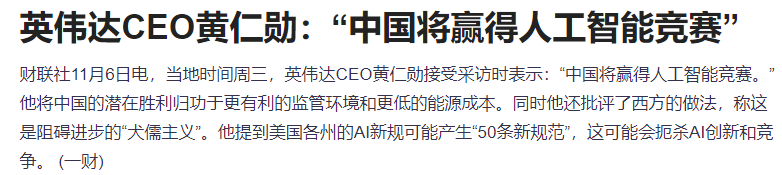

昨晚美股尾盘出现跳水行情,其中英伟达表现尤为引人注目——从一度涨超1.4%到收盘跌近2%。消息面上,OpenAI CFO明确表示目前不考虑IPO,并期望联邦政府能为未来数据中心交易提供融资担保。与此同时,英伟达CEO黄仁勋在接受采访时直言:“中国将赢得人工智能竞赛。”这一表态引发市场对全球AI竞争格局的深度思考。

AI芯片国产替代加速,板块掀起涨停潮

昨日有报道称国产AI芯片取得重大突破,这将加速国产替代进程。今日AI芯片板块表现强劲,寒武纪暴涨近10%,海光信息暴涨近8%,中芯国际涨超4%。这一走势充分反映出市场对国产AI芯片产业发展的高度认可。

“北美缺电”叙事过热,HVDC产业链受关注

昨日市场热议机构力推的“北美缺电”概念,A股电网设备板块随之掀起涨停潮。但笔者认为这一叙事存在过热迹象——美国电力缺口本质是峰值发电能力不足和存量利用不充分,而非绝对电量短缺。数据中心等设施的瞬时高负荷需求,才是导致电力供需失衡的关键因素。

因此,纯粹的电网更新需求可能被高估,市场更应关注能进入英伟达产业链的HVDC(高压直流输电)领域。今日A股市场中,麦格米特、科士达涨停,欧陆通暴涨近10%,均得益于英伟达AI服务器电源的刺激效应。

光模块巨头业绩超预期,硅光渗透率或大幅提升

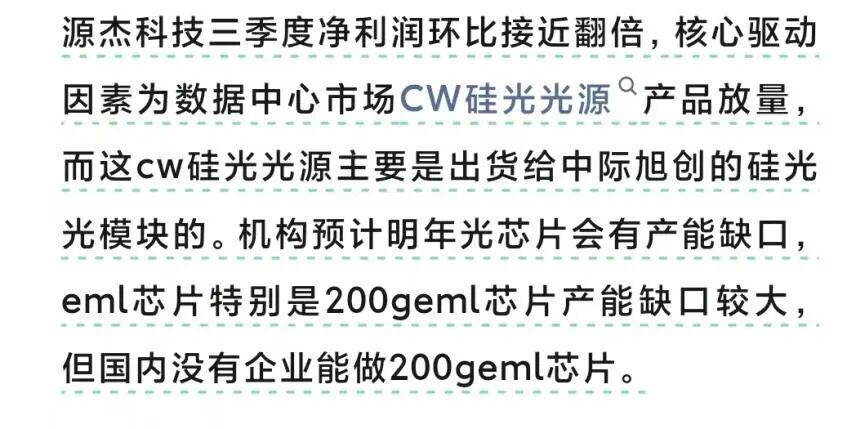

在AI数据中心需求爆发的背景下,美股光模块巨头Lumentum和Coherent近日公布的2025财年第一季度业绩均超预期。Lumentum营收达5.338亿美元,同比大幅增长58%,每股收益1.10美元,双双超越分析师预期,绩后暴涨超23%。Coherent营收1.35亿美元,同比增长28%,股价常规交易中上涨4.6%,盘后进一步攀升8.8%。Lumentum表示EML激光器出货量创历史新高,并受益于200G EML出货量的增长。

目前市场对明年1.6T光模块的需求已上修至1500万甚至2000万,但1.6T光模块需要使用200G EML光芯片。该芯片主要由博通、Lumentum、Coherent以及日本的住友、三菱等供应商提供。然而海外供应商扩产相对谨慎,预计明年产能仅够500万1.6T光模块的需求,剩余缺口将不得不依赖硅光技术。这意味着明年硅光光模块的渗透率可能直接提升至70%,而中际旭创作为1.6T光模块的主要供应商,将充分受益于硅光渗透率的提升。硅光光模块需要使用CW光源,目前国内给中际旭创供货的是源杰科技。

受相关消息刺激,今日A股光芯片板块表现亮眼:长光华芯涨停,源杰科技暴涨超16%,仕佳光子暴涨超13%,东山精密涨停(其收购的索尔思光电能够供应EML光芯片)。

铝板块掀起涨停潮,供应约束持续强化

今日铝板块表现强劲,中国铝业、闽发铝业、常铝股份、南山铝业等多股涨停。其核心逻辑在于供应约束持续强化,价格中期想象空间巨大:一是海外缺电导致存量产能持续减量(莫桑比克铝厂和力拓澳大利亚铝厂均因电力问题面临关停风险,这一逻辑得到进一步强化);二是海外增量产能尤其是印尼项目存在不及预期的风险。

盘面综述:指数全线飘红,行业分化明显

截至收盘,上证指数涨幅为0.97%,创业板指涨幅为1.84%,港股恒生指数涨幅为2.12%,恒生科技指数涨幅为2.74%。分行业来看,有色金属、电子、通信、基础化工、汽车等行业领涨,传媒、社会服务、商贸零售等行业领跌。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考。