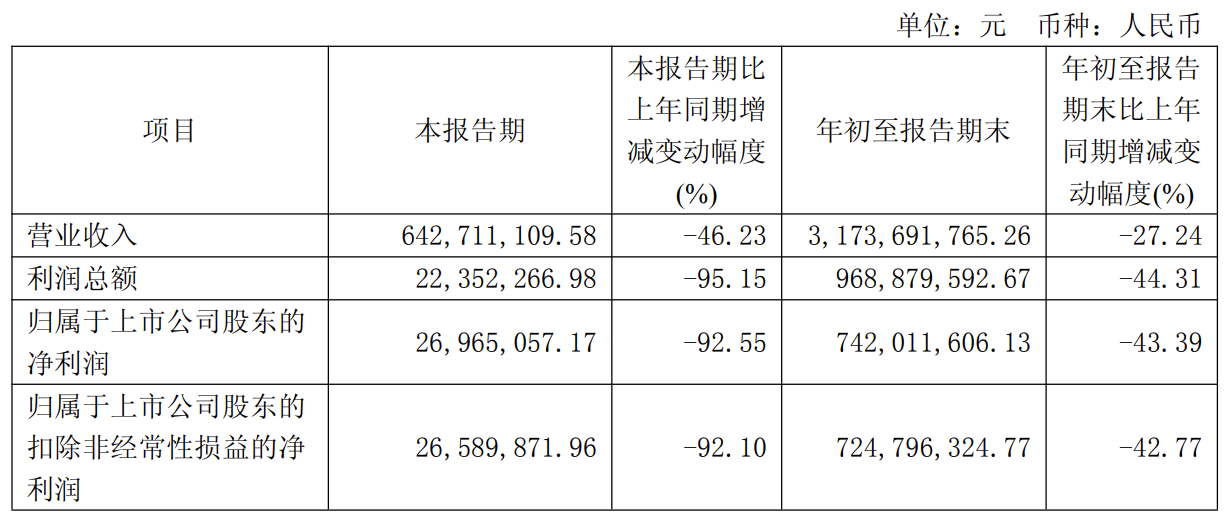

白酒行业逆周期特征持续显现,业绩增长放缓甚至下滑已成为行业普遍现象。作为二线白酒代表企业,口子窖的业绩表现引发市场高度关注——其2025年前三季度净利润同比暴跌92.55%,营收与利润双双断崖式下滑。

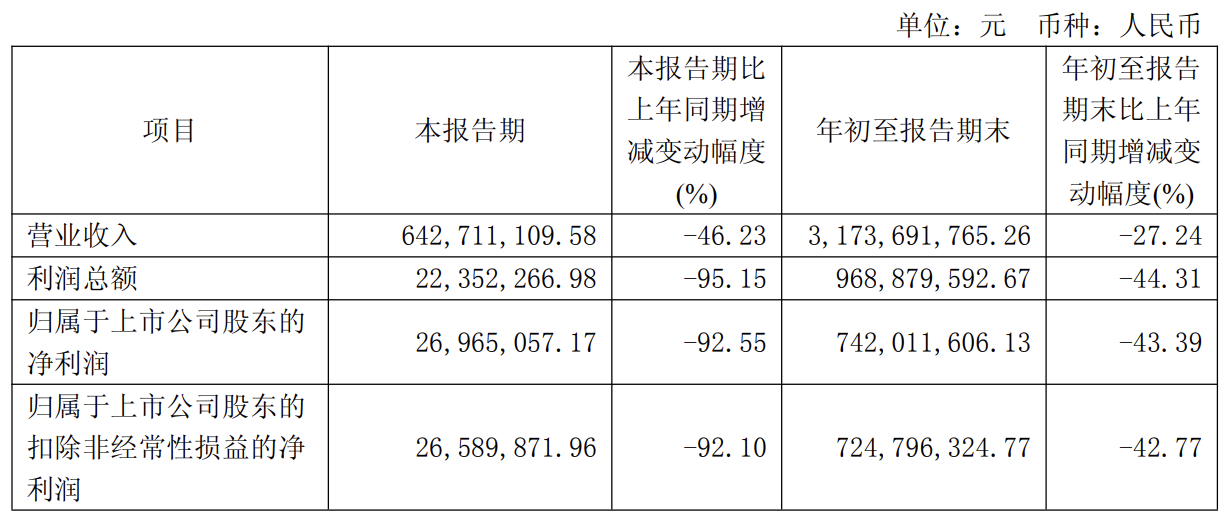

根据最新财报数据,口子窖2025年前三季度实现营收31.74亿元,同比下降27.24%;净利润7.42亿元,同比下滑43.39%。第三季度业绩恶化更为显著,单季营收6.427亿元,增速-46.23%;净利润仅2697万元,同比骤降92.55%,创上市以来最差季度表现。

追溯历史数据可见,口子窖的业绩压力早有端倪。2020-2024年期间,其营收增速分别为-14.15%、25.37%、2.12%、16.1%和0.89%;净利润增速为-25.84%、35.38%、-10.24%、11.04%和-3.84%。与同属徽酒阵营的迎驾贡酒(同期营收从34.35亿增至73.44亿)、古井贡酒(从102.9亿增至235.8亿)相比,口子窖的增长势头明显滞后。

作为徽酒代表企业,口子窖曾创造辉煌战绩:1979年、1989年两度斩获全国评酒会银质奖,奠定"国优酒"地位;1998年押注兼香赛道,2002年成为唯一获认定的兼香品牌;2015年以"兼香第一股"登陆上交所,上市三年营收即从25亿跃升至42.69亿,稳居"徽酒榜眼"之位。

模式失效:从神坛跌落的根源

口子窖的困境与其两大核心营销模式密切相关。其一"盘中盘"模式,通过聚焦核心酒店终端和政商务宴请等高端场景,以2/8原理分配资源实现市场突破。方正证券研报指出,该模式在21世纪初餐饮消费兴盛期成效显著,助力口子窖在安徽及南京、郑州等省外市场快速扩张。

其二"大商制",将区域全渠道分销权授予单一大经销商,赋予其高度自主权。这种模式下,价格体系稳定、窜货现象少、渠道费用投入低,曾推动口子窖实现产能快速扩张。2018年其营收突破42亿,净利润达15.33亿,创历史新高。

然而随着消费环境剧变,两大模式逐渐失效。政策层面,《党政机关厉行节约反对浪费条例》将禁酒范围扩展至所有含酒精饮料,导致政商务宴请场景断崖式减少,婚宴与家庭消费成为主力,客单价下降超30%。"盘中盘"模式的核心场景崩塌,直接冲击销售根基。

"大商制"的弊端随之暴露。由于终端维护依赖经销商自主投入,口子窖对渠道掌控力薄弱。政商务场景萎缩后,大商为保利润主推成熟产品(如五年型口子窖),新品推广受阻,形成"年年推新、年年熄火"的恶性循环。

多重压力下的生存困境

财务数据揭示更深层危机。三季度合同负债(经销商预付货款)仅3.39亿元,较2024年同期减少1500万元,且连续五年呈下降趋势(2021-2025年三季度分别为4.09亿、3.848亿、3.833亿、3.546亿、3.388亿)。这反映经销商拿货意愿持续降低,渠道信心严重受挫。

存货压力同步激增。截至三季度末,口子窖存货达62.18亿元,占流动资产比例高达84.43%,且近五年存货规模近乎翻倍(2021-2025年三季度分别为33.29亿、39.34亿、47.96亿、56.53亿、62.18亿)。高存货与低周转的矛盾,进一步挤压利润空间。

产品竞争力不足成为另一大短板。目前高档白酒贡献94.22%营收,但主打产品"口子窖5年/6年"卡位100-300元价格带,与安徽主流消费升级至300-500元的趋势脱节,相较古井贡酒原浆系列竞争力明显弱势。

股东减持与行业逆周期叠加

实控人刘安省近年频繁减持引发市场担忧。据公开信息,2018年至今其已四次减持股份,套现超10亿元。2025年8月25日,刘安省通过大宗交易减持1000万股,以32.92元/股价格套现3.29亿元,持股比例降至8.94%。

在白酒行业深度调整期,口子窖面临渠道策略失效、业绩断崖、存货高企、产品老化等多重挑战。随着行业逆周期持续,这家徽酒榜眼企业的突围之路注定艰难。