*此图由AI生成

作者| 史大郎&猫哥

来源| 是史大郎&大猫财经Pro

当‘双11’的促销狂欢席卷电商时,银行业也悄然加入这场价格战。不过,这次的主角不是日用品,而是房产——部分银行以低至5.5折的价格抛售房源,引发市场广泛关注。

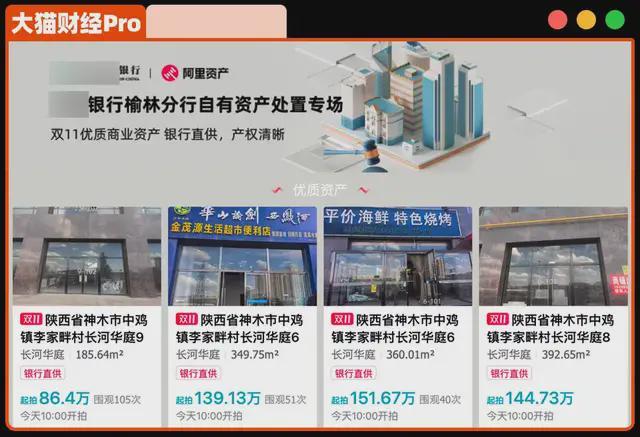

某国有大行在资产拍卖平台开设‘双11’专场,集中推介旗下分行持有的商铺资产,打出‘银行直供’的口号,单价不到5000元/㎡。这一价格不仅远低于市场均价,更被视为银行加速处置不良资产的信号。

事实上,国有大行并非唯一参与者。多家银行均开设了房产专场,其中住宅占据主流。部分银行选择委托拍卖公司操作,以‘低于市场均价25%’的口号吸引买家,折扣力度令人咋舌。

以北京力鸿花园一套140㎡的房产为例,起拍价743.2万元,单价约5.28万元/㎡。而同小区挂牌价达6.5万元/㎡,均价更是高达7.1万元/㎡。若按均价计算,该房产价值约994万元,折扣幅度超过250万元,堪称‘骨折价’。

据悉,该银行‘双11’期间待处理的类似房产多达12套。另一家股份制银行推出的房源中,折扣力度更大,部分房产价格低至市场价的5.5折,涉及武汉、重庆、燕郊、嘉善、永清等城市。

从国有大行到股份制银行,再到城商行、农商行乃至地方信用社,银行系‘房东’正集体登场。数据显示,兰州银行2024年处置1000余套房产,2025年新增近1800套,两年累计近3000套;吉林银行持有2000套,天津银行1300套。信用社系统更是‘卖房大户’,四川信用社持有2.5万套,辽宁农信超万套。

银行为何集体‘抛房’?这与个人住房贷款的资产质量变化密切相关。尽管2025年三季度末个人住房贷款余额仍达37.44万亿元,且违约率较低,但银行持有的房产主要源于贷款违约——借款人无力偿还贷款,银行只得收房变现。

目前,商业银行不良贷款余额约3.43万亿元,不良率1.51%。根据《商业银行法》,不良资产需在2年内处置,最长可延期至3年。因此,银行选择打折促销,既是为了尽快回笼资金,也是为了避免超期处置被监管处罚。

对银行而言,一边发放房贷,一边处置房产,已成为新常态。尽管折扣力度大,但销售情况并不乐观。多数房源报名者寥寥,成交困难。

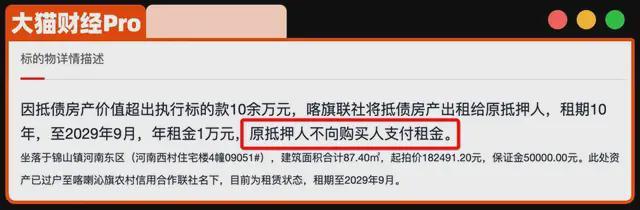

银行房源的优势在于‘产权明确’——债权剥离后,产权直接归属银行,过户流程简便。然而,潜在风险也不容忽视。例如,某平台一套87㎡的房产起拍价仅16.4万元,单价约1800元/㎡,远低于当地3000元/㎡的均价。

但购买者需承担额外风险:原房主因6万元贷款违约,房产被银行收走后,剩余10万元债务如何处理?银行将房产租给原房主,年租金1万元,租期10年。这意味着,购买者到2029年前既无法收房,也收不到租金,还需承担房价进一步下跌的风险。

与法拍房不同,银行变卖房产缺乏法院强制执行,腾退问题全靠买卖双方协商。此外,周边业主对银行‘低价抛房’也颇有微词。在二手房买方市场下,银行直售价成为重要参考指标,中介压价时更有了‘权威’依据,附近房源销售难度进一步加大。

银行集体‘抛房’的背后,是房地产市场深度调整的缩影。对购房者而言,折扣虽诱人,但需谨慎评估产权、腾退及市场风险,避免因小失大。