医药行业明星企业新诺威(300765.SZ)近期陷入舆论漩涡。公司原董事长潘卫东因涉嫌内幕交易被证监会处以500万元顶格罚款,同时被责令处置通过大股东恩必普账户增持的274万股公司股票。这场处罚不仅导致公司股价两个月内暴跌23%,更引发市场对大股东增持行为合法性的深度质疑。

01 处罚公告揭开内幕交易细节

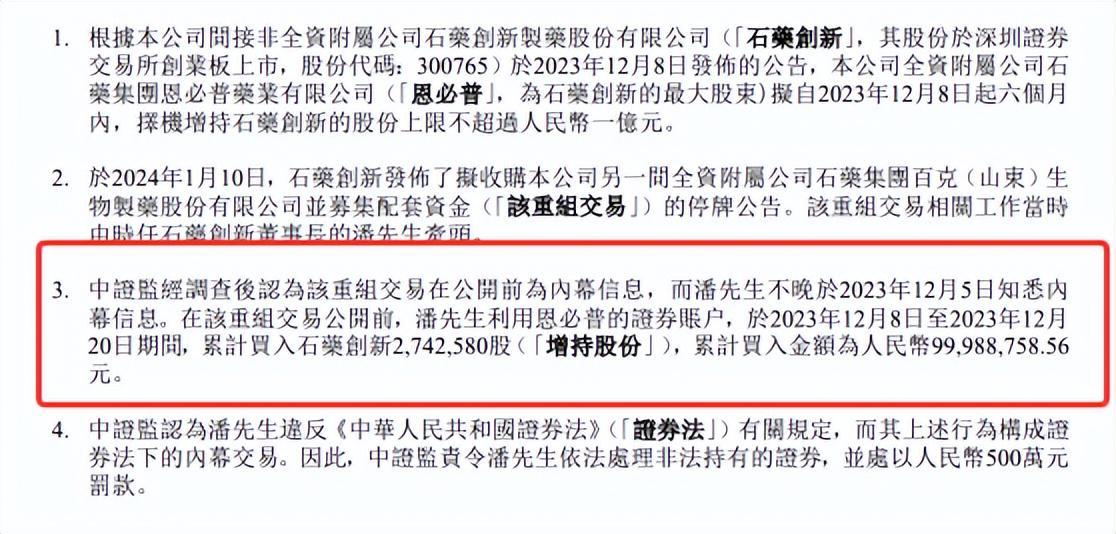

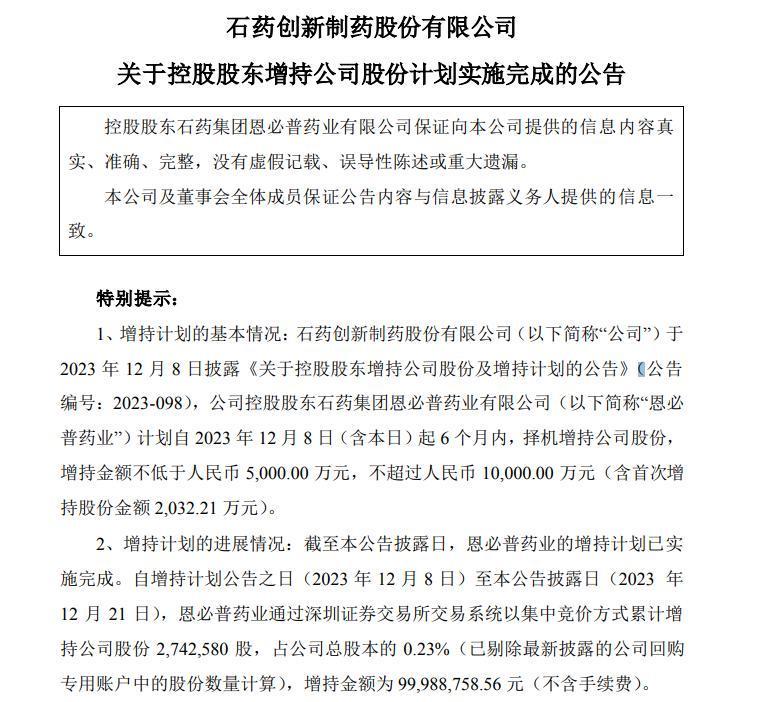

2024年11月4日,新诺威控股股东石药集团发布人事变动公告,确认潘卫东因个人原因辞任执行董事。这则公告意外揭开了今年10月16日证监会处罚公告的更多内幕:时任董事长潘卫东在2023年12月通过控股股东恩必普的证券账户,以集中竞价方式累计增持公司股份274万股,涉及金额9998.88万元。

令人困惑的是,这笔本应彰显控股股东信心的增持行为,却被监管部门认定为内幕交易。根据证监会处罚决定,潘卫东作为石药集团收购百克生物100%股权交易的内幕信息知情人,利用恩必普账户实施了违规增持。

02 市值飙升背后的资本运作

新诺威的资本故事始于2019年。作为石药集团大健康板块分拆上市的子公司,公司通过持续注入创新药资产实现市值飞跃:从2022年底的百亿规模,到2024年6月创下890亿元历史峰值,两年半时间市值增长近8倍,甚至超越母公司石药集团。

这场资本盛宴的核心操盘手正是潘卫东。在其任期内,公司完成了从功能食品向创新药平台的战略转型,2023年12月启动的百克生物收购案更是将转型推向高潮。但正是这笔涉及数十亿资金的重大资产重组,成为内幕交易的导火索。

03 增持行为为何构成内幕交易?

根据监管调查,恩必普账户的增持时间点与百克生物收购计划存在高度重叠。2023年12月8日新诺威发布增持公告,12月21日完成增持;而2024年1月10日公司即宣布筹划收购百克生物并停牌。这种时间上的交叉,使得原本正常的增持行为被认定为利用内幕信息进行交易。

法律界人士指出,根据《证券法》第一百九十一条,内幕交易行为的认定关键在于信息知情者是否利用未公开信息进行证券交易。本案中,潘卫东作为收购交易的核心决策者,其控制的账户在敏感期内增持股票,即便资金来源于控股股东,仍难逃监管追责。

04 顶格处罚背后的法律逻辑

证监会此次处罚堪称严厉:在潘卫东交易无实际获利的情况下,直接适用500万元罚款上限。这种处理方式源于《证券法》对内幕交易的零容忍态度——当违法所得不足五十万元时,罚款区间为五十万至五百万。

值得关注的是,处罚对象虽为个人,但实际涉及控股股东近亿元资金的运作。这种"个人处罚、公司买单"的怪象,暴露出上市公司治理结构的深层矛盾。有投资者质疑:如果增持行为本身符合信息披露要求,为何会因后续交易计划而被追溯处罚?

05 市场连锁反应持续发酵

处罚公告发布后,新诺威股价开启连续下跌模式,从40元区间跌至目前的31.41元(11月7日收盘价),两个月内市值蒸发逾200亿元。更令2.3万户股东担忧的是,根据处罚决定,恩必普账户持有的274万股需依法处置,这可能引发新一轮的抛售压力。

石药集团在公告中提示,潘卫东有权申请行政复议或提起行政诉讼。这场法律博弈的结果,或将影响整个医药行业对资本运作合规性的认知。有券商分析师指出,此案为上市公司敲响警钟:在推进重大资产重组时,必须建立更严格的内幕信息防火墙。

在这场资本与规则的碰撞中,新诺威的案例揭示出中国资本市场监管的新态势:无论主体身份如何,只要触及内幕交易红线,都将面临严厉追责。对于2.3万名坚守的投资者而言,他们期待的不仅是股价的企稳,更是市场公平性的真正回归。