(来源:财富观察室)

2025年A股的慢牛,总算站到了4000点关口,相比今年成长风格的风风火火,红利策略整体表现略显平淡,不少传统红利指数涨幅乏力,让部分投资者产生“红利策略只能抗跌,难以在牛市中跟上”的印象。

但事实上,并非红利策略阶段性失效,而是选对标的至关重要。在一众红利指数中,中证智选高股息指数(932305)跑出了两位数的收益,成为红利产品中“牛市也能吃上席”的优质代表。

对于这样一个神奇的指数,自然早早地就有大厂把它做成了可投资的工具。今年3月27日,广发基金推出了高股息ETF(159207),成立以来18.38%,让防御的红利策略也跑出了很好的进攻性(数据来源:广发基金,截至2025.11.10)。

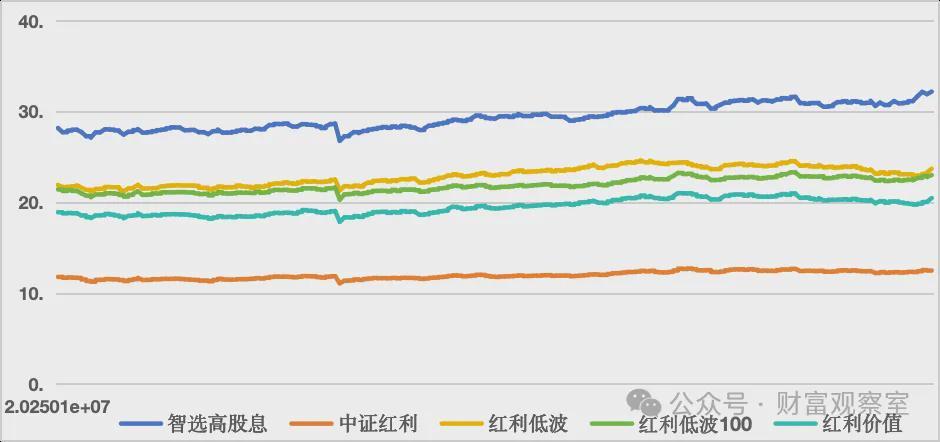

红利类指数今年以来的收益对比

(数据来源:Wind,2025.01.02—2025.10.14历史业绩不代表未来,投资须谨慎)

为何中证智选高股息指数(932305)能在逆风的年份中跑出好成绩?它是如何捕捉那些股息率更高的标的?编制方案有哪些独到之处?在不同的市场环境下,表现是否会有差异?下面,我们一起来看看。

01.

一个有点神奇的红利指数

截至10月24日,中证智选高股息全收益指数(932305)年内收益达到13.30%,明显领先于中证红利全收益、红利低波100全收益等代表性红利指数。这在今年A股市场热点切换频繁、科技成长风格突出、红利板块整体热度回落的情况下可谓殊为难得。

(数据来源:中证指数公司,Choice,2020.01.01—2025.10.24历史业绩不代表未来,投资须谨慎)

如果将时间维度拉长,中证智选高股息指数与中证红利、红利低波100、沪深300等指数相比,超额收益更加明显。

从年度收益来看,2020-2024年五年间,中证智选高股息全收益指数每年均实现正收益,且多数年份跑赢同类指数:

2022年,A股市场深度调整,该指数仍保持了0.24%的正收益,而中证红利全收益指数同期下跌0.37%,沪深300全收益指数更是大跌 19.84%;

2023年市场继续下挫,该指数却迎来27.56%的涨幅,远超中证红利、红利低波100同期表现;

到了2024年,A股市场回暖,中证智选高股息全收益指数延续强势,以19.77%再次领先对比指数。

“熊市能扛住、牛市不掉队”,这让中证智选高股息指数在长周期的表现非常惊艳。

从近5年的时间周期来看(2020/01/01至2025/10/24),中证智选高股息全收益指数的累计涨幅高达110.07%,是中证红利全收益指数(71.04%)的1.55倍、红利低波100全收益指数(75.08%)的1.47倍,更是沪深300全收益指数(31.08%)的3.54倍。

能在不同的市场行情中跑出长期超额收益,智选高股息指数究竟是怎么做到的,未来有没有可持续性?

02.

打好“时间差”,打造更精准的收息利器

中证智选高股息指数的优异表现,离不开其独特的编制规则和调仓机制。

与传统的红利指数相比,智选高股息指数的编制最特别之处就是:更快。

传统红利指数(如中证红利)普遍采取“根据历史股息率选样,每年年底12月调仓”的方法,容易导致成份股“入选即巅峰”,陷入“高股息陷阱”。而中证智选高股息指数通过两大核心创新,优化解决了这一痛点:

(1)选样指标:从 “历史平均” 转向 “预案前置”

中证红利、红利低波100、红利价值等指数,普遍以“过去三年平均现金股息率”为核心选股指标,这种方式虽能反映企业过往的分红能力,但难以预判未来分红潜力。部分历史股息率高的企业,可能因基本面下滑导致未来分红中断,进而让投资者实际收益不及预期。

而中证智选高股息指数则采用“现金分红预案股息率”作为核心指标,结合“过去一年波动率”筛选个股。

这一调整意味着,指数选股的依据从“企业过去三年赚了多少、分了多少”,转向“企业未来将要分多少”。通过锚定上市公司的分红预案,该指数可以提升股息率的确定性,避免“历史高股息,未来低分红”的风险。

(2)调仓时间:从“12月调仓”提前至“5月调仓”

大部分红利指数的调仓时间多为每年12月的第二个星期五的下一交易日,而中证智选高股息指数将调仓时间提前至每年5月的第六个交易日。

这一时间差看似简单,却对收益产生了关键影响。

按照A股惯例,上市公司年报通常在每年4月底前披露完毕,分红预案也随之公布。传统红利指数要等到12月才调仓,期间已过去7个月,部分成份股的基本面可能已发生重大变化,导致指数收益被“滞后调仓”侵蚀。相比之下,中证智选高股息指数在5月初即完成调仓,能够第一时间将“高分红预案”的企业纳入样本,同时剔除分红预案大幅下调的企业。

编制、调仓上的独特安排,造就了智选高股息指数的核心竞争力——

首先,更高的股息率,遥遥领先同类指数。

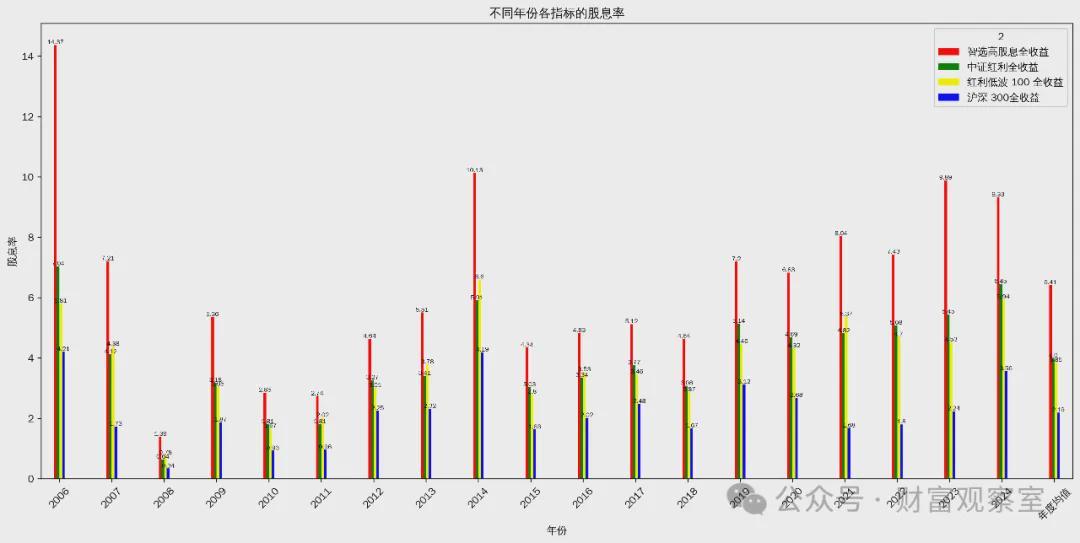

股息率是红利指数的核心指标,中证智选高股息指数的股息率显著领跑同类指数。在2006-2024年,智选高股息指数年度股息率平均可达6.41%,且这18年中的每一年,智选高股息的股息率都高于中证红利、红利低波100及沪深300的全收益指数。

(数据来源:中证指数公司,Choice,2006.01.01-2024.12.31过往业绩不代表未来,投资须谨慎)

其次,更均衡的行业分布,提升指数防御能力。

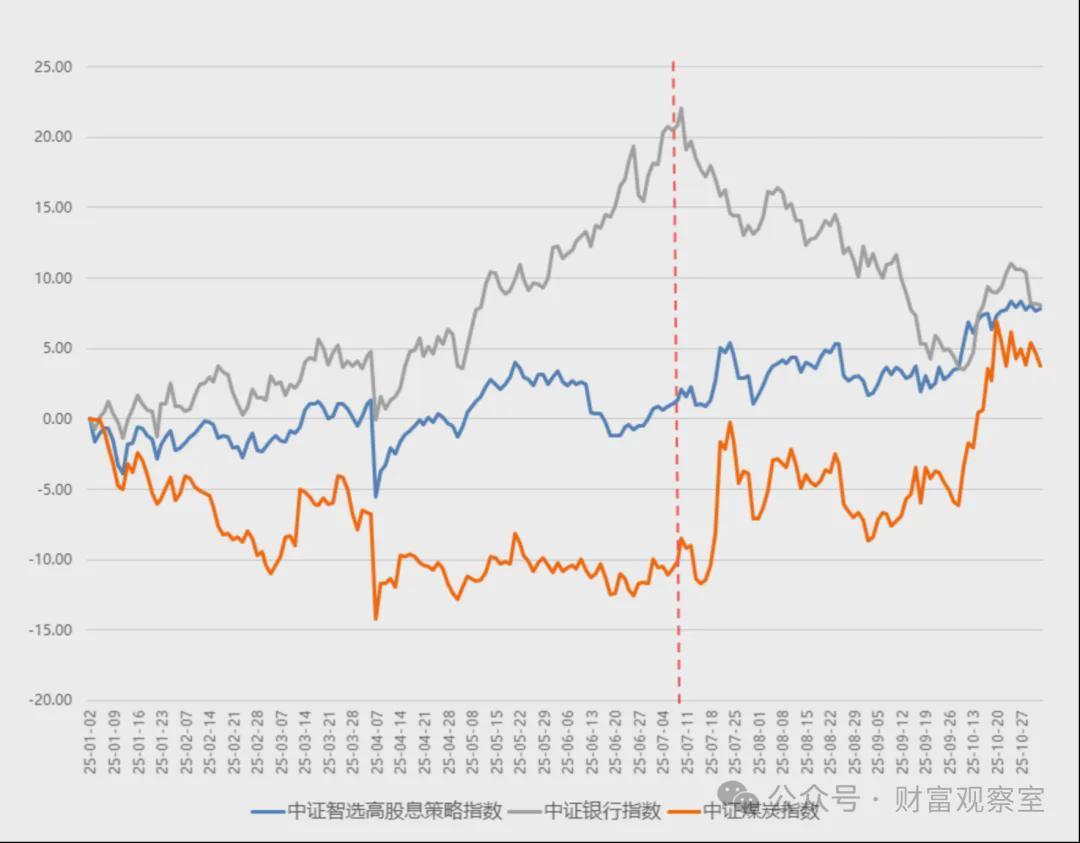

今年5月,中证智选高股息指数完成年度调仓,此次调仓的核心变化是“降低银行股权重、优化行业结构”。调仓前,指数前十大重仓股中银行股占7只,银行业整体权重超过30%,行业集中风险较高;调仓后,银行业权重降至7.1%左右,相比之下,同类红利指数中银行股权重仍然较大,多在20%-50%之间。

从最新行业分布来看,智选高股息指数前五大行业分别是煤炭、机械设备、纺织服饰、交通运输和银行。我们可以看到,银行股从7月开始明显走弱,而煤炭则开始一路上扬,智选高股息指数5月的这次调仓,无疑是降低了银行股调整影响,还捕捉到市场风格切换的收益增长。

(数据来源:Choice,2025.01.01-2025.10.31过往业绩不代表未来,投资须谨慎)

更均衡的行业分布,可以有效降低指数的波动率和回撤风险,提升持有体验。从过往数据来看,智选高股息全收益指数大部分年份的最大回撤都低于可比指数,在熊市阶段,例如2016—2018、2022—2023,相比于沪深300指数最大回撤显著降低,展现出较强的防御属性。

03.

智选高股息,组合投资新选择

综上,我们来总结下智选高股息指数的核心配置价值:

一是更优的编制方案:每年5月调仓,比传统红利指数领先7个月,能够更快捕捉高分红潜力股,减少滞后性带来的收益损耗,通过锚定“现金分红预案股息率”,能更好规避“历史高股息、未来低分红”的风险,投资者获得的股息回报更稳定;

二是更高的分红水平:更科学的编制和调仓带来更亮眼的股息率表现,智选高股息指数历史以来的平均股息率达6.41%,高于同类的中证红利、红利低波100指数;

三是更强的业绩表现:自基日以来,智选高股息全收益指数年化收益近19.4%,领跑同类红利指数和沪深300。夏普比率达到0.8,高于全部对比指数,更具投资性价比。

(历史业绩不代表未来,投资须谨慎)

目前,市场上跟踪中证智选高股息指数的基金产品,只有广发基金发行的高股息ETF(159207)这1只,可见广发基金在指数产品业务布局上的独具慧眼。

从当前市场环境来看,红利策略的配置窗口正逐步打开:一方面,当前红利指数风险溢价(股息率与十年期国债收益率的差值)触及历史高点,意味着红利资产具备“高胜率、高赔率”的特性;另一方面,政策层面持续强化分红导向,中长期资金(如养老金、保险资金)对稳健资产的配置需求上升,为高股息资产提供了长期支撑。在此背景下,具有更聪明选样方式的高股息ETF(159207)无疑是把握红利机遇的优质工具。

广发基金近期也将推出场外联接基金——广发中证智选高股息策略ETF联接(A类:025682 C类:025683),为普通投资者提供了更便捷的配置选择。作为一只兼具“高股息、强防御”属性的复合型基金,在当前市场环境下,无论是作为核心配置获取较稳健的收益,还是作为卫星配置平衡组合风险,都是值得我们持续关注的新选择。

— 证券市场周刊 广告 —