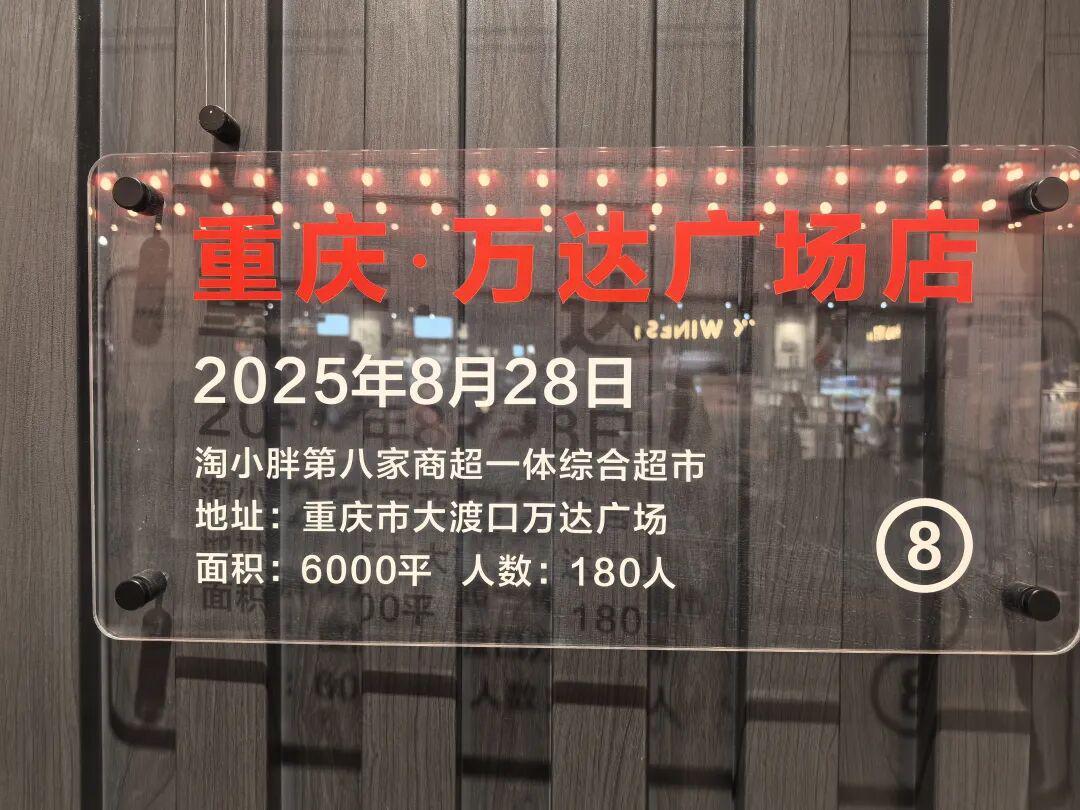

被誉为“河南商超黑马”、“胖东来门徒”、“最像胖东来的商超”等多重标签的淘小胖,今年8月28日首次走出河南,跨省来到了直辖市重庆开出首店,开业当天,客流3.2万,销售237万,引发行业关注,毕竟这只是一家6000平米的店。

11月初,一个工作日的下午,《零售圈》记者再次探访了这家门店,虽然没有开业时的排队现象,但人潮涌动的卖场,不像一个工作日的超市。(文末附卖场全景实拍视频,本文海量实拍图片,耐心阅读)

《零售圈》了解到,虽然距离开业已经过去2个多月,但这家店依然保持工作日50-60万左右,周末100万左右的销售,平均每日有70万左右的销售,也就是说,全年将近有2.5亿的销售,这对一个6000平米的店面来说,是一个非常了不起的业绩。

PART.01

烘焙、熟食、面点、生鲜依然是重点

超市入口主通道左手开始是烘焙区、熟食加工区、水产区、面区、右手是食品、生鲜和水果区。

虽然没有开业排队的现象,但要径直往进走还是要绕开人流,客流最密集的还是左手边的烟火气场景。

烘焙区

据介绍,因为重庆单店,没有中央厨房,门店的烘焙都是门店现场加工,员工24小时3班倒。这可能是大部分商超跨省开出第一家店的难题。

熟食区

熟食区主要解决重庆和河南人口口味不同的问题,加一些当地人喜欢的调味。

面点区

面点区有一个十分有意思的事,重庆人其实蛮喜欢吃河南的面点,当然部分面点也做了本土化的创新,加入了本土化的一些口味

水产与就餐区

水产区和餐饮区紧邻,设置了专门的就餐区,虽然当时已经是下午三点左右,但水产区人潮涌动,整个就餐区依然有依稀的身影在就餐,这是门店提供的一项海鲜水产加工服务。

水果蔬菜区

PART.02

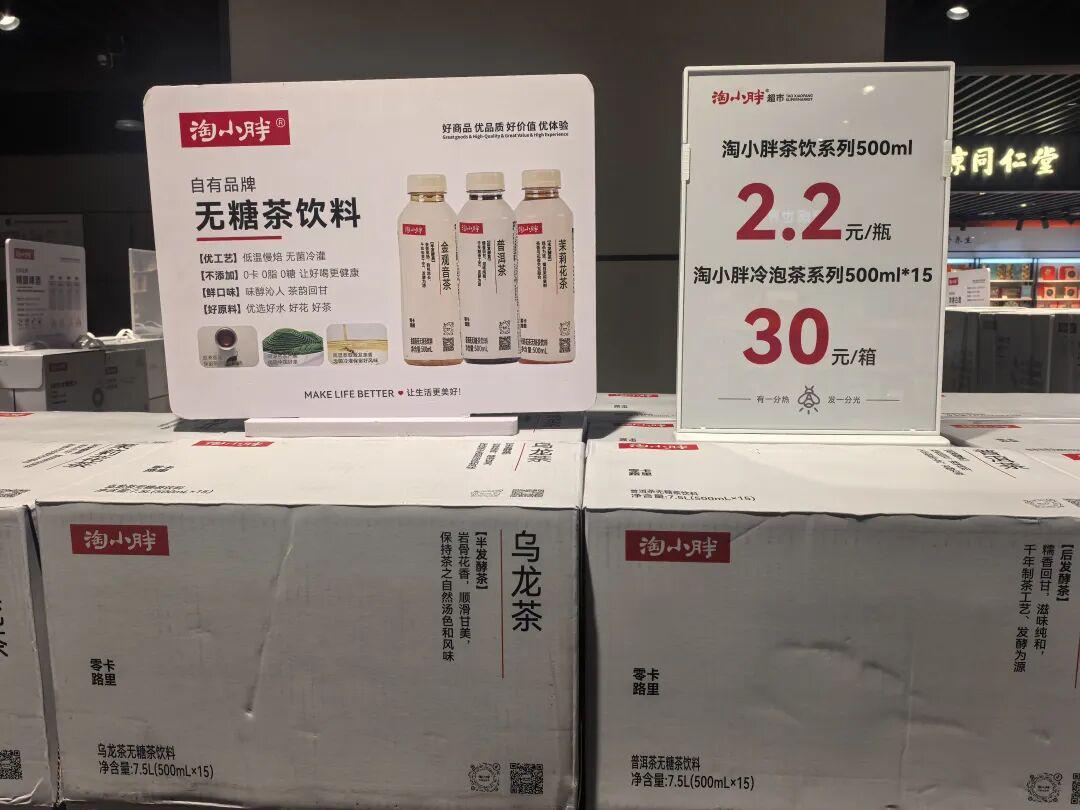

自有品牌,不是为了毛利

《零售圈》了解到,淘小胖目前的自有品牌已经超过30%,几乎每个品类都有涉及,但自有品牌的目的不是为了追求高毛利,而是对品质的一种信任,是复购和品牌认知度的基础。

PART.03

淘小胖:中国商超创新发展的缩影

关于淘小胖,我相信大家都十分熟悉,特别是零售行的从业者。众多标签已经在前言中有提到,关于郭军涛总以前也有文章做了专门介绍,就不做赘述。

我们特别欣喜的是,当传统商超今天集体陷入困局,那商超的未来在哪里?我们看到了业态创新,商超不断被瓦解,越来越专业细分的品类业态出现。

那传统商超到底失去了什么?或许以淘小胖为榜样的很多黑马超市给出了答案。不是业绩下降了,不是人工成本上升了,不是房租成本上升了,不是电商冲击了.....不是行业不行了,是你不行了。(这句话似乎有些绝对,明明以上就是存在的问题,为什么又不是?),这时候我们要问一句,为什么这些商超黑马们行了?

《零售圈》今年走访了很多新商超,除了淘小胖,河北唐山的郑兆丰、辽宁沈阳的开心农场、河南的华豫佰佳,567鲜生、陕西的成山农场、太原的开心大集、湖北的雅斯等等,我们发现了很多优秀的当地创新企业,他们为什么又行了?这可能是我们需要深度思考的问题。

自1995年外资零售沃尔玛、家乐福、麦德龙、伊藤洋华堂进入中国,中国商超零售真正走过了学习,发展,超越和衰退的30年,这30年是不是一个周期我们不知道,但,可以肯定的是,整个生长周期目前是完整的。

有人说,留给中国商超的时间不多了,我们并不以为然,传统商超的衰败过程中也淘汰了像家乐福这样的外资零售巨头,但依然有反向爆火的山姆,还有来中国不久的奥乐齐。

当中国商超都在“折扣化、自有品牌、熟食加工、裸采、宽类窄品、员工福利、食品安全”的革命中自我进化时,我们需要厘清,什么才是本质原因?

我们乐然看到中国商超了发展的积极性,但我们依然要警惕:商超从一个同质化走向另外一个同质化。