11月16日,上周储能板块表现强劲,孚日股份连续7个交易日涨停,隔夜单挂单量据说高达上百亿,周一开盘大概率继续涨停。不过,电池与抗日概念能否持续强势,仍有待观察。与此同时,存储板块周五出现跳水,但隔夜美股反弹,化工、有色、商贸服饰、创新药等板块走高。随着A股市场进入新老交替阶段,未来投资方向何在?哪些领域更具配置价值?让我们听听机构的观点。

申万宏源:2025科技结构牛,2026年下半年或迎全面牛市

继国泰海通策略首席方奕高呼明年A股有机会挑战5200点之后,申万宏源证券给出了更为乐观的预测:2025年的科技结构牛将是“牛市1.0”阶段,而2026年下半年可能启动全面牛市。

申万宏源证券认为,居民资产配置迁移周期与经济、政策和产业周期共振,足以驱动牛市。而大国相对力量变化的周期,是远比居民资产配置迁移周期更长的周期。这一层面的乐观预期发酵,可能推动牛市级别超越历史。

“牛市1.0”可能在2026年春季达到高峰。申万宏源指出,AI产业趋势仍有纵深,但A股AI产业链股价已处于长期低性价比区域,类似于2014年初的创业板、2018年初的食品饮料和2021年初的新能源。历史上,这类行情通常需经历“怀疑牛市级别”的调整,再延续产业趋势行情。

“牛市2.0”则可能是全面牛市。申万宏源分析,2026年中游制造供给出清,产能形成增速低于需求增速中枢的细分行业明显增加,自下而上选股胜率提升。随着“政策底、市场底、经济底”依次出现框架有效性回归,2026年中“政策底”可能验证的时刻,“牛市2.0”行情有望启动。

本轮牛市最终可能是“科技牛”或“中国影响力提升牛”。基本面周期性改善、新兴产业趋势强化、居民资产配置向权益迁移以及中国全球影响力提升共振,将支撑全面牛市。

本周行情怎么看?机构如何配置?

1. 兴证策略:布局明年景气预期,两条思路不变

兴证策略认为,在海外扰动加速内部“再平衡”之后,布局明年景气预期的两条思路并未改变。一方面,海外扰动或将再次为AI等景气成长主线提供布局窗口;另一方面,明年景气边际改善预期和结构“再平衡”继续为顺周期板块提供估值修复契机。

科技成长方面,重点关注低位的AI软件应用、军工、医药等,同时重视AI硬件的潜在估值修复机会。对于顺周期板块,当前核心是寻找明年景气预期向好、估值修复可持续的方向。根据一致预期,明年高景气或困境反转具备弹性、本轮涨幅偏低的顺周期行业集中在钢铁、化工、建材、新消费&服务消费、农业等。

2. 信达策略:AI科技主线可能再度回归

信达证券认为,当前的风格扩散仍处在估值、预期和资金驱动的阶段,至少可以持续1-2个季度。但风格扩散转变为年度级别的行情需要看到价值股盈利逻辑的兑现,而更大级别的行情则需要长期产业逻辑强化证明并非是周期性的景气改善。信达策略指出,流动性牛市中后期,价值股基本面企稳之前,长期产业逻辑更强的科技主线可能会再次回归。

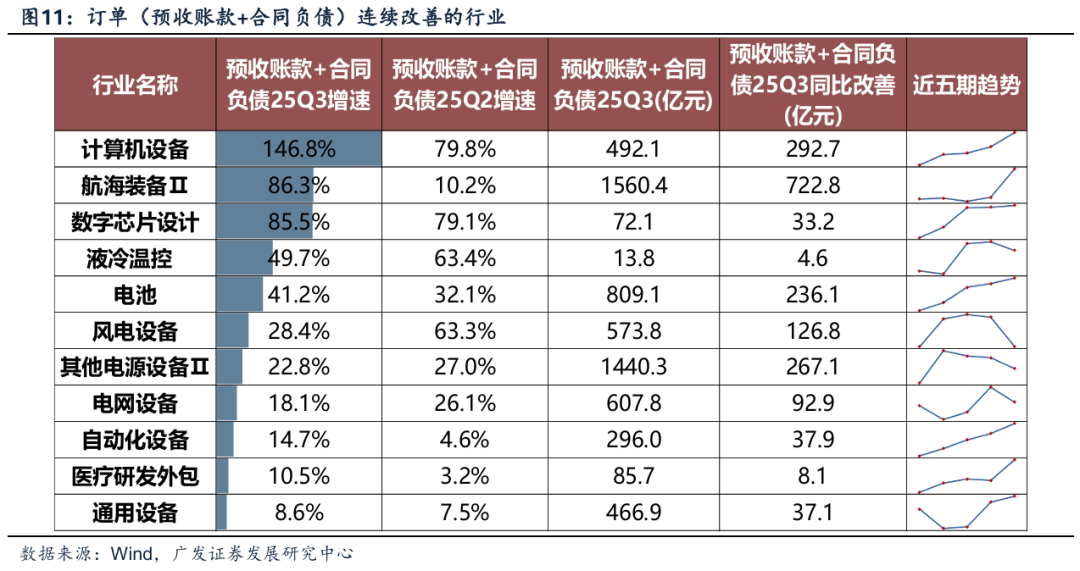

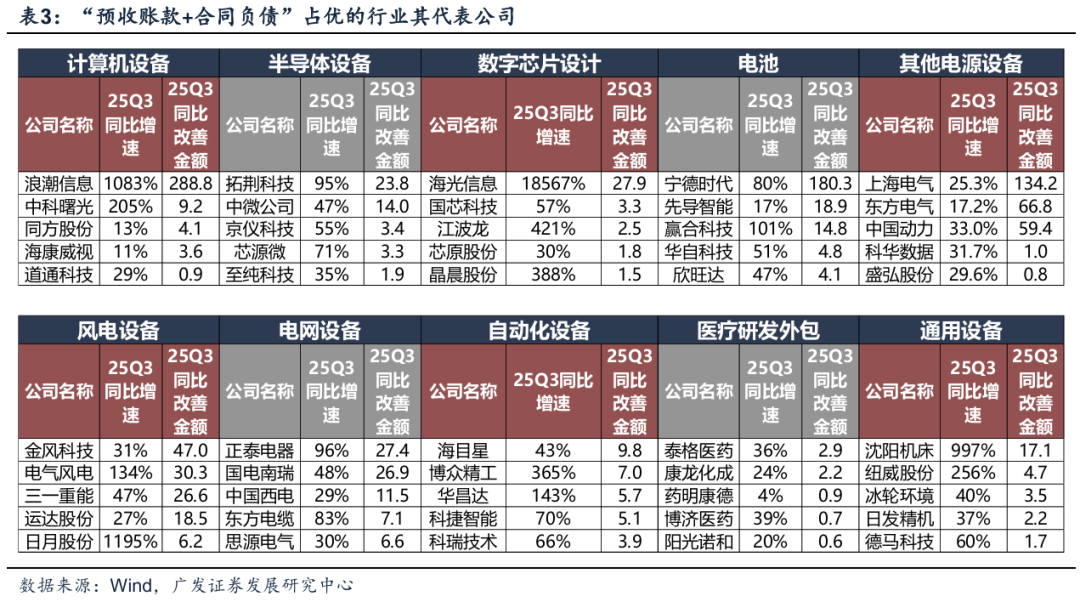

3. 广发证券:筛选订单改善行业,关注超额收益

广发证券筛选出近几个季度订单增速连续改善、25Q3订单增速同比高增、公司验证情况较好的行业。类比一季度筛选,都取得了不错的超额收益。本次广发筛选的订单改善行业包括:计算机设备、船舶、数字芯片设计、液冷温控、电池、风电设备、半导体设备、其他电源设备、电网设备、自动化设备、CXO、通用设备等以及具体个股。

4. 华泰策略:A股盈利周期渐入佳境,关注供需双向改善行业

华泰策略认为,A股三季报业绩已披露完毕,当前A股盈利周期“渐入佳境”、板块间分化有所弥合。本轮短周期磨底期初具结束迹象,资产负债表、订单修复已传导至收入修复,补库先行指标传递积极信号。结构分化有所弥合,先进制造、TMT、出口链有望延续供需双向改善,内需消费、基建链或进入被动去库。中周期继续回落,但出清及“准出清”细分品种增多。A股非金融ROE继续企稳、广义制造业ROE回升。

配置方面,华泰策略建议关注新增供需双向改善型行业,如铁路公路、纺织制造、商用车、通用设备、光伏设备等。此外,考虑到高频景气数据韧性仍存,2Q25筛选出的电池、电网设备、工程机械仍可持续关注。

5. 华西策略:平淡观察期,黄金高位盘整

华西策略认为,当前处于平淡观察期,黄金高位盘整。12月美联储政策模糊,美元相对低位震荡,人民币汇率稳中略升。经济平淡,政策观察期,股市将在整数点位拉锯震荡。资金面宽松,通胀与增长数据涨落互现,债市收益率将窄幅波动。黄金延续高位盘整。

6. 中信建投:继续看多黄金

中信建投则继续看多黄金。A股情绪指数高位下降,港股情绪指数抬升,上证50、沪深300、中证500和中证1000的VIX下降。基于港股情绪指数对恒生指数的多层次阈值择时策略仓位为做多。

当前机构关注基础化工、国防军工、汽车、纺织服装、非银行金融和传媒行业,通信行业的机构关注度从高位下降。最近一周“石油石化”、“煤炭”、“钢铁”、“轻工制造”和“非银行金融”行业的机构关注度在提升。当前较多行业处于触发拥挤指标阈值的状态(流动性、成分股一致性)。2025年11月看好电力及公用事业、基础化工、电力设备及新能源、电子和计算机的相对收益。黄金、白银、铜和原油的VIX抬升,中长期依然看多黄金。当前配置建议:电力及公用事业、基础化工、电力设备及新能源、电子和计算机。