近期发布的《关于促进新能源消纳和调控的指导意见(发改能源〔2025〕1360号)》文件,正在引发能源行业的深刻变革。这份纲领性文件不仅直接影响光伏、风电、储能、煤电等核心领域的发展轨迹,更蕴含着多个被市场忽视的重大预期差,为投资者提供了极具前瞻性的战略机遇。

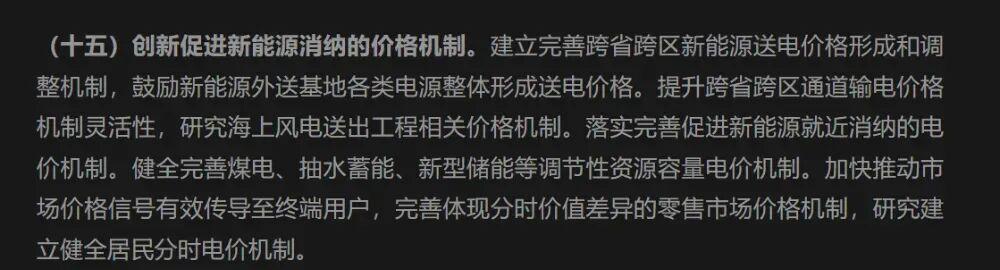

在政策讨论热度尚未充分发酵的背景下,本文将聚焦文件第15节关于调节性资源电价机制的核心条款,深入剖析其对产业链各环节的拉动效应。该条款明确提出:健全完善煤电、抽水蓄能、新型储能等调节性资源容量电价机制,加快推动市场价格信号有效传导至终端用户,完善体现分时价值差异的零售市场价格机制,研究建立健全居民分时电价机制。

政策文件将煤电置于抽水蓄能和新型储能之前,这一排序背后蕴含着重大战略转向。未来5-10年,煤电将逐步转型为电力系统的关键调节者,通过容量电价和峰谷电价机制获得双重收益。这种转型将彻底改变煤电企业的盈利模式——售电收入不再依赖单一长协价格,而是由多元化长协、弹性容量电价和峰谷电价共同构成。

以甘肃某电厂的6台100万千瓦超临界机组为例,按照2026年165元/千瓦·年的补偿标准计算:

这意味着机组年利润可增厚约8亿元,相较传统发电模式(按2025年电煤均价预估年毛利10-20亿元),总毛利将提升至18-28亿元,增幅超过50%。这还未计入峰谷电价差带来的额外收益。

未来煤电企业将形成"传统发电+新型储能"的复合业态,相当于额外获得同等规模的储能业务收益。这种政策红利使得煤电企业成为能源转型中的"躺赢者」,在享受煤炭价格低迷红利的同时,获得长协价格上调和新型电价机制的双重加持。

<锂电池储能纳入容量电价体系标志着行业进入新阶段。随着光伏、风电装机规模持续扩大,储能系统成为解决电力间歇性问题的关键环节。电池储能技术的快速发展,使其成为平衡电网负荷、实现电力削峰填谷的核心工具。

市场数据印证了这一趋势:今年以来储能项目备案数量激增,反映出资本正加速涌入这个新兴市场。但真正被忽视的预期差,隐藏在储能电池的上游供应链中。

储能电池产能虽快速增长,但与新能源汽车动力电池存在产能切换空间。随着2026年新能源汽车购置税减免政策取消,以及其在最新五年规划中战略地位调整,电池需求将逐步从新能源汽车主导转向储能主导。这种转变将限制电池行业的估值溢价空间。

然而,全球储能市场才刚刚启动。印度阿达尼集团11月宣布的1126MW/3530MWh储能项目,预示着海外市场的巨大潜力。但全球贸易壁垒的加剧,将使中下游企业面临更激烈竞争,而上游原料环节则能充分受益全球需求增长。

磷矿作为磷酸铁锂的核心原料,其战略价值凸显:

相较于镍、钴、锰矿受制于新能源汽车增速,锂矿跟随整体电池市场波动,磷矿将成为全球储能发展浪潮中的最大受益者。这种产业格局变化,构成了能源转型中最具投资价值的预期差。

行业研究扩展阅读:

THE END