铁打的凤爪、流水的董秘:有友食品高管频变引热议

作者 | 虞灏

编辑丨于婞

来源 | 野马财经

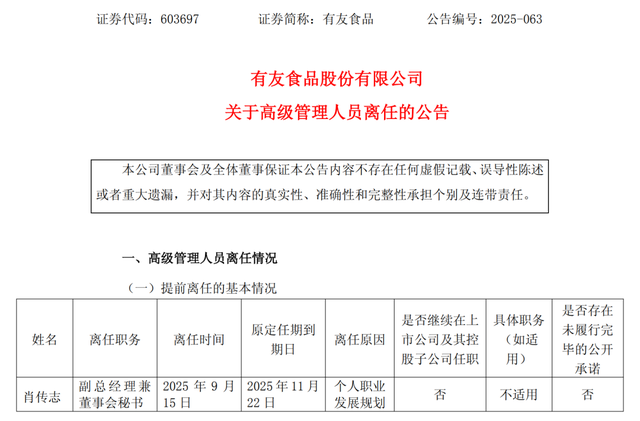

一则高管离职公告,让“泡椒凤爪第一股”有友食品(603697.SH)成为资本市场焦点。公告显示,公司副总经理兼董事会秘书肖传志因个人职业发展规划辞职,此时距离其上任仅三个月。这一“闪电离职”背后,是自2019年上市以来五年内五任董秘相继离任的罕见现象。

图源:有友食品公告

与高管频繁变动形成鲜明对比的是,有友食品业绩正强势反弹。2025年中报显示,公司上半年营收7.71亿元,同比增长45.59%;归母净利润1.08亿元,同比增长42.47%。截至9月22日,公司总市值达50亿元,在消费品赛道中表现亮眼。

01 六年五换董秘:家族治理与人才流失的双重困局

作为上市公司信息披露的核心枢纽,董秘岗位的稳定性至关重要。然而,有友食品自2019年5月上市以来,董秘职位陷入“高频更迭”怪圈:首任董秘曾力上市6个月后辞职,周泽宁、刘渝灿相继离任;2025年2月,梁余任期仅三个月便离职;6月接任的肖传志,9月再次上演“三个月即走”的戏码。

六年五换董秘,其中两人任期不足百日,如此高的流失率在A股极为罕见。投资者在平台发问:“有友食品为何留不住人?”答案或藏在家族治理模式中。

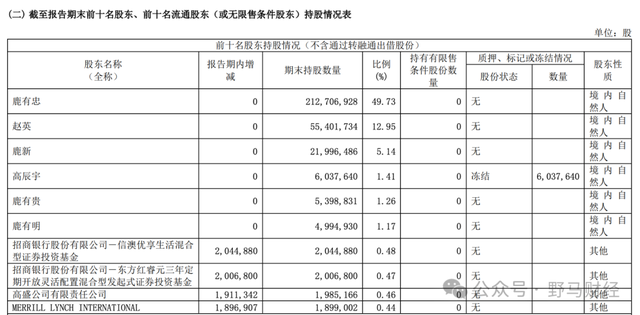

图源:有友食品2024年财报

作为典型的家族企业,创始人鹿有忠、赵英夫妇及其家族成员合计持股70.25%,鹿有忠个人持股49.73%,在董事会中占据绝对控股地位。这种治理结构下,权责与薪酬的错配成为人才流失的直接推手。董秘一职需协调监管、投资者与内部流程,责任重大,但2024年时任董秘刘渝灿年薪仅21.57万元,折合月薪不足2万元,在同类高管中处于低位。

此外,家族利益分配机制进一步削弱了职业经理人的向心力。有友食品上市后坚持高比例分红,鹿有忠家族持股高度集中,仅靠分红年入近5000万元。中山大学管理学院李炜文教授指出,家族企业中“分殊偏待”现象普遍,非家族成员在薪酬、晋升、股权分配上常处于劣势,这种不公平会直接冲击企业绩效。

02 绑定山姆:业绩复苏的“解药”还是“毒药”?

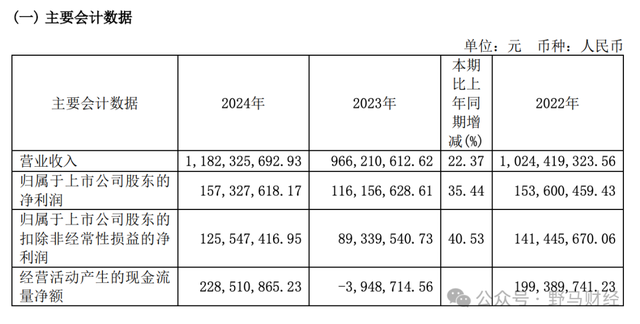

在与山姆合作前,有友食品正经历至暗时刻:2022年、2023年营收连续两年下滑。转折点出现在2024年7月,公司成为山姆“脱骨鸭掌”供应商后,财务曲线呈现V型反转。2024年全年营收11.82亿元,同比增长22.37%;净利润1.57亿元,同比增长35.44%。2025年上半年,营收与净利润同比增幅均超40%,山姆渠道单季贡献收入超1亿元,成为核心增长引擎。

图源:有友食品2024年财报

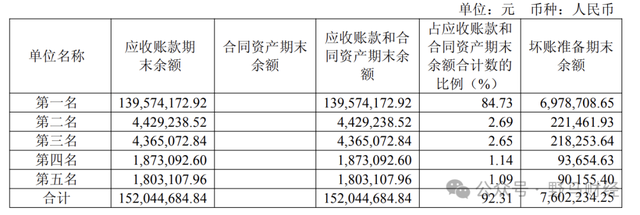

然而,业绩飙升的背后,应收账款风险悄然累积。财报显示,公司应收账款从2023年底的379.5万元暴增至2024年底的7461万元,2025年上半年末进一步翻倍至1.56亿元。更令人警惕的是,第一大欠款方金额高达1.4亿元,占应收账款总额的九成,已超过公司当期净利润。这意味着,上半年实现的利润大部分仍停留在账面上,尚未转化为现金流。

图源:有友食品2025年半年报

尽管脱骨鸭掌等新品类表现亮眼,但泡椒凤爪仍是有友食品的“命脉”。2023年,该品类收入占比达75.25%;2024年虽有所优化,占比仍超65%。这种对单一品类的深度依赖,使公司命运与凤爪市场景气度、鸡爪原材料价格高度绑定,任何消费偏好变化或成本波动都可能冲击业绩。

在渠道端,零食量贩连锁店的崛起正在改写行业格局。以劲仔食品为例,其2024年通过零食量贩渠道实现营收同比增长超100%,覆盖超3.5万家终端门店。反观有友食品,虽在年报中提及“深化主流零食量贩渠道渗透”,但实际战略重心仍偏向山姆这类会员制大客户。

这一选择让有友食品陷入两难:深度绑定山姆可维持品牌形象与利润率,但规模增长天花板清晰,且风险集中于单一客户;全面拥抱零食量贩渠道虽能快速扩大规模,却可能卷入价格战,稀释品牌价值。

有友食品通过与山姆的合作展现了产品开发与商务拓展能力,实现了业绩反弹。但家族式治理、高管团队稳定性脆弱等问题,仍暴露出内部管理机制缺陷。这位“凤爪大王”能否突破管理困局,实现长期增长?欢迎在评论区分享你的观点。