本文来源:时代周报 作者:张汀雯

图片来源:图虫创意

11月19日,碳酸锂期货主力合约盘中突破10万元/吨,创2024年6月以来新高。现货市场方面,自9月以来碳酸锂价格持续回暖,行业景气度显著提升。这一价格波动背景下,产业链企业正通过长期订单锁定核心资源。

锂价回升之际,头部企业已率先布局未来产能。11月18日晚间,盛新锂能(002240.SZ)发布公告称,拟与华友控股集团签署《2026-2030年合作框架协议》,约定后者在2026至2030年间采购锂盐产品22.14万吨。按当前10万元/吨价格估算,该订单规模将超220亿元,成为行业近年来最大单笔锂盐供应协议。

针对长单定价机制,11月19日时代周报记者致电盛新锂能证券部获悉,具体协议尚未正式签署,定价方式仍在协商中。公司强调,长单供应不会影响对其他客户的正常供货,业务运营保持稳定。

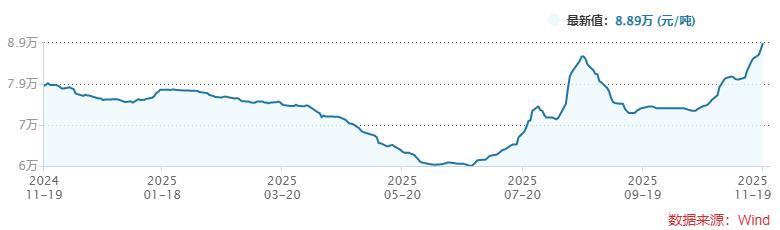

11月19日,碳酸锂期货市场呈现全面走强态势。除主力合约突破10万元/吨外,"2604"至"2611"等8个合约收盘价均超该关口,形成强势价格矩阵。现货市场方面,Wind数据显示,11月19日国产99.5%电碳报价8.89万元/吨,较上半年最低点(不足6万元/吨)反弹近50%。

图片来源:Wind

行业消息面上,赣锋锂业董事长李良彬11月16日公开表示,若2026年需求增速超30%甚至达40%,短期内供应缺口将难以弥补,碳酸锂价格可能突破15-20万元/吨区间。上海钢联新能源事业部锂业分析师郑晓强向时代周报记者分析称,本轮价格上涨主要受下游储能订单增长驱动,预计在订单持续饱满背景下,锂价将维持震荡上行趋势。

在锂价回升周期中,华友控股集团率先通过长单锁定核心资源。根据盛新锂能公告,22.14万吨采购量将分年度执行,具体订单细节待后续签署。值得注意的是,华友控股集团作为新能源锂电材料一体化龙头,旗下拥有华友钴业(603799.SH)等上市公司,业务覆盖钴镍资源开发、电池材料生产及回收利用全产业链。

财务数据显示,截至2025年6月30日,华友控股集团总资产达1794.93亿元,上半年实现营收425.65亿元,归母净利润4.90亿元。郑晓强认为,此次交易旨在通过战略合作保障供应链稳定,同时降低双方运营成本,符合行业头部企业发展趋势。

此前,盛新锂能正推进向华友控股集团定向增发股票事项。根据11月1日披露的预案,公司拟以17.06元/股发行价格,引入中创新航和华友控股集团作为战略投资者。其中,华友控股集团拟认购6609.03万股,对应金额11.28亿元。尽管截至11月19日收盘盛新锂能股价已涨至38.12元/股,但该议案已获股东大会通过,交易构成关联交易。

在产能布局方面,盛新锂能已形成13.7万吨/年锂盐产能,其中印尼盛拓6万吨/年项目于2025年三季度投产出货。金属锂领域,子公司盛威锂业规划3000吨/年产能,目前已建成500吨。为保障原料供应,公司持续加码上游资源控制:

财务数据显示,盛新锂能2025年前三季度实现营收30.95亿元,同比下降11.53%;归母净利润亏损7.52亿元,较去年同期增亏。但第三季度实现单季盈利8871.91万元,环比扭亏为盈。公司解释称,业绩改善主要得益于锂盐价格回升及印尼工厂出货,但资产减值准备计提、汇兑损失及联营企业投资亏损扩大等因素导致前三季度整体亏损。

盛新锂能工作人员向时代周报记者表示,木绒锂矿开发建设按计划推进,具体投产时间将及时披露。公司将继续深化"上游资源控制+下游产能扩张"战略,在锂矿资源端和锂盐冶炼端同步发力,巩固行业领先地位。