出品|达摩财经

曾经风光无限的“地产航母”华夏幸福,近日因启动预重整程序而陷入舆论漩涡,更遭到董事公开炮轰,引发市场广泛关注。

11月20日,华夏幸福(600340.SH)股价大幅下跌9.01%,报收于3.13元/股,总市值缩水至123亿元。这一跌势的背后,是前一日华夏幸福董事的一封声明,将公司推向了风口浪尖。

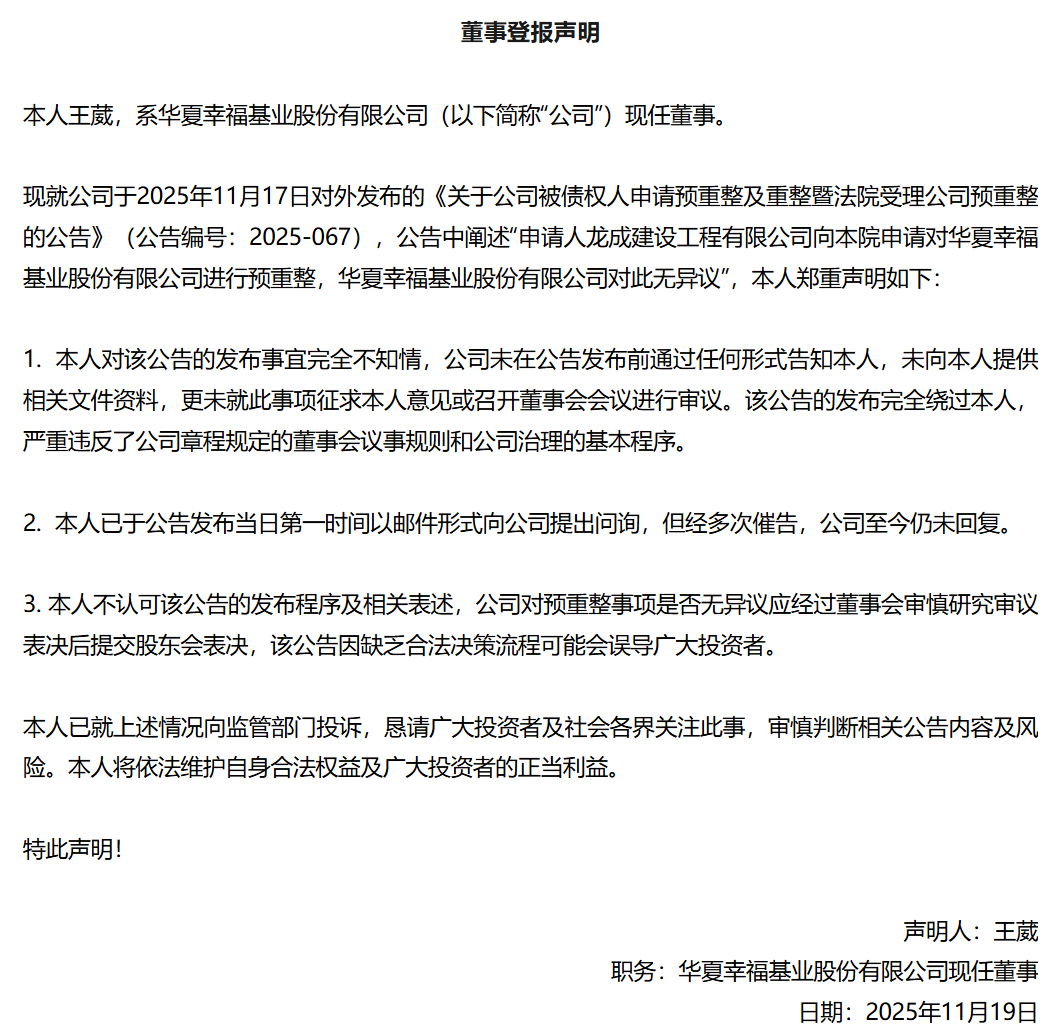

华夏幸福董事王葳发布登报声明,称对公司预重整相关公告的发布“完全不知情”,并指出该公告“严重违反了公司章程规定的董事会议事规则和公司治理的基本程序”。王葳明确表示,不认可该公告的发布程序及相关表述,并已就上述情况向监管部门投诉。

现年58岁的王葳,作为华夏幸福第一大股东平安的代表,目前担任平安人寿投资管理团队风险专家,自2023年起担任华夏幸福董事。此次他公开质疑的,正是华夏幸福上周末发布的一则公告。

公告显示,华夏幸福欠付债权人龙成建设工程有限公司(下称“龙成建设”)工程款余额417.16万元,在龙成建设反复催告下,华夏幸福仍未能清偿债务。龙成建设因此向廊坊中院申请对华夏幸福进行重整,并同时申请启动预重整程序。华夏幸福对此表示无异议,廊坊中院最终决定对华夏幸福进行预重整。

然而,在王葳看来,华夏幸福此次同意预重整,明显违反了董事会议事规则和公司治理的基本程序。他指出,这一重大事项并未经董事会审议,也未经股东会表决。根据华夏幸福公司章程,公司重大事项应当由董事会集体决策。

值得注意的是,尽管华夏幸福目前处于“暴雷”状态,但截至9月底,公司货币资金仍有24亿元,远高于对龙成建设的400余万元欠款。加之此前华夏幸福一直在积极推进债务重组,2192亿元的金融债务中,已有近九成实现重组。在此背景下,华夏幸福为何要同意进行预重整,引发了市场的广泛猜测和关注。

据财新报道,华夏幸福此前的债务重组计划已沦为“空头支票”。原承诺2023年年底向债权人兑付约30%的现金,实际清偿比例却不到5%。早在今年6月,华夏幸福就计划进入司法破产重整,并向有关部门进行了事前申请。

华夏幸福由河北商人王文学创立,以“产业新城运营商”起家。受益于京津一体化政策,华夏幸福在2015年前后快速发展,跻身千亿房企行列,王文学也因此成为河北首富。然而,受环京限购等因素影响,华夏幸福销售出现滑坡,现金流失衡局面未能完全扭转,最终于2021年初宣告“暴雷”。

作为最早一批出险的房企,华夏幸福早已推出了债务重组方案。但在债务重组过程中,因股权激励、资产处置等问题,华夏幸福与大股东、债权人平安系逐渐产生了分歧。平安系董事多次在董事会上投出反对票,显示出双方在公司治理和债务重组方面的深刻分歧。

值得注意的是,根据华夏幸福控股股东华夏控股与平安系的协议,上市公司拥有6名非独董,其中华夏控股可提名4位,平安系可提名2位。但在2023年董事会改选时,平安系仅提名了王葳一位董事,并一直任职至今。这一变化也反映了双方关系的微妙变化。

早有分歧

作为国内知名资本集团,平安系对地产布局颇多。此前有统计称,碧桂园、旭辉、融创、朗诗、绿地等20余家头部房企背后均有平安的影子,华夏幸福也不例外。

早在2016年,平安信托就斥资4.9亿元投资华夏幸福的子公司怀来京御。2018年及2019年,平安资管、平安人寿又先后斥资近180亿元入股该公司,持股比例达25.25%。然而,华夏幸福的暴雷让平安系损失惨重。

2021年华夏幸福暴雷后,华夏控股所持部分股权被“强平”,导致平安系成为华夏幸福的第一大股东。但中国平安并未寻求实控华夏幸福,华夏控股仍是公司控股股东,王文学仍为实际控制人,公司管理层亦为其旧部。

对于平安系而言,华夏幸福暴雷让其损失巨大。2021年时公司曾表示,对华夏幸福的风险敞口高达约540亿元,其中股权投资180亿元、表内债券投资360亿元。当年年末,中国平安因此计提减值约432亿元。

暴雷后的华夏幸福开启了漫漫化债路,但在实际实施过程中,与大股东、债权人平安系屡现分歧。

2022年,华夏幸福旗下资产平台幸福精选、幸福优选建立,公司宣布将用两个平台不超过30%的股权实施股权激励。对此,出身平安系的董事孟森对该议案投出反对票,原因为“股权激励方案的合理性不足”。

今年以来,华夏幸福提出的“置换带”交易也引起了平安系的反对。“置换带”是指通过出售资产来置换债务,由收购方有条件承接相应的金融债务。公告显示,华夏幸福计划以2元的象征性价格将其下属公司廊坊泰信和廊坊安尚100%的股权转让给廊坊市资产运营管理有限公司,以置换华夏幸福对廊坊银行的约225.75亿元债务。

值得注意的是,华夏幸福曾是廊坊银行重要股东,廊坊银行2023年年报显示,该行对华夏幸福的授信敞口仅为10.70亿元。到今年,华夏幸福对廊坊银行的债务增至超200亿元,其中差距如何产生曾引发市场关注。

在4月的董事会上,王葳曾对此议案投出反对票,称该方案条款存在进一步优化空间,并且建议与金融债权人全面且充分沟通,优化及提升金融机构对置换带的参与度,从而促进化债的实施进度。但该议案仍在董事会上高票通过,并在股东大会上以55.34%的赞成票通过。

此后,王葳又在8月和10月的董事会中,对公司半年报、三季报相关议案投出反对票,并表示置换带处理不审慎,提示公司根据业务进展及时完善、更新减值测试方法,确保资产价值在财报中得到真实、公允的反映。

化债艰难

2021年,华夏幸福暴雷后,当年2月成立金融债委会,由工行河北分行、平安资管共同担任债委会主席单位。当年9月,华夏幸福公布债务重组计划,通过“卖、带、展、兑、抵、接”等六种方式清偿2192亿元金融债务。然而,因推动阻力较大,债务重组协议签订缓慢,公司于次年推出《补充方案》,追加了债转股安排。

从账面上看,华夏幸福的化债效果尚可。至今年10月底,华夏幸福2192亿元金融债务中,已有1926.69亿元通过签约等方式实现债务重组,未能如期偿还债务金额合计245.69亿元。

但由于地产行业持续转冷,华夏幸福业绩下滑严重。2020年至2024年间,公司营收从1012.09亿元降至237.65亿元,累计亏损超480亿元。今年前三季度,公司营收为38.82亿元,同比下滑72.09%;归母净亏损98.29亿元,同比扩大338.67%。

长期的亏损让华夏幸福现金流情况恶化。前三季度,公司经营活动产生的现金流量净额为-37.24亿元,截至9月底,公司的货币资金余额为24.24亿元,较年初减少了近34亿元。

在此背景下,华夏幸福想要靠自己的力量化债已较为艰难。对于公司而言,推进破产重整或能降低偿债压力,但这一过程无疑将充满挑战和不确定性。

•END•

联系邮箱:damofinance@163.com

合作微信:damobd,添加请备注公司及来意