程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事

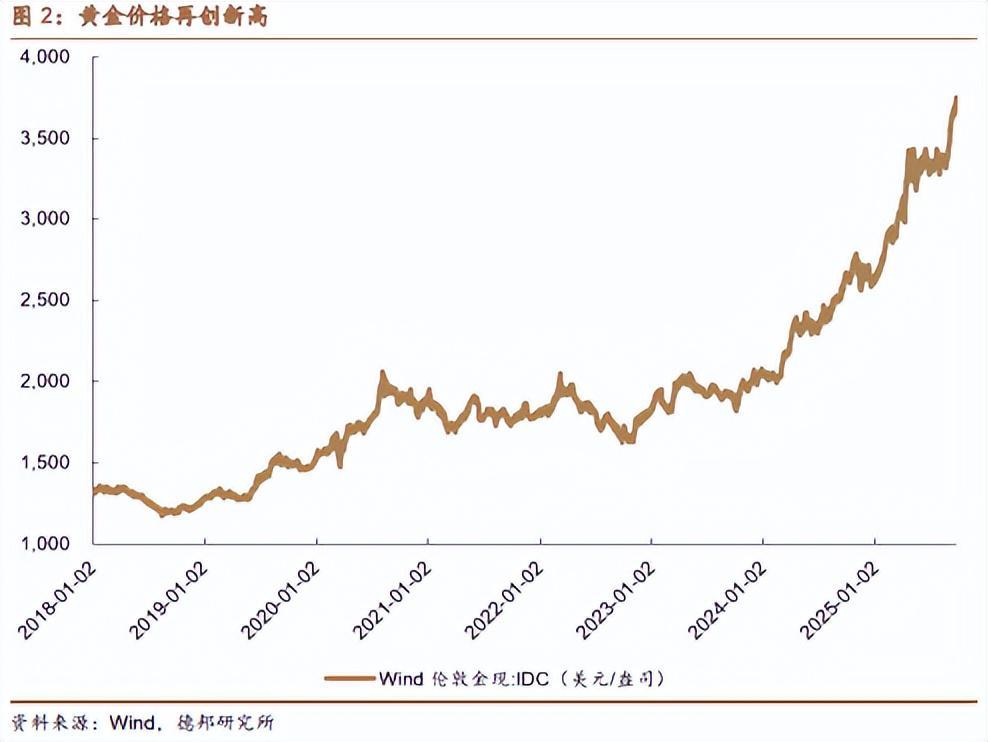

2025年9月23日周二,A股市场呈现V型走势后小幅收跌,债券市场整体回调,而贵金属板块延续强势表现,沪金、沪银价格双双创下历史新高。这一市场格局背后,既反映了全球宏观经济环境的变化,也体现了资金对避险资产的配置需求。

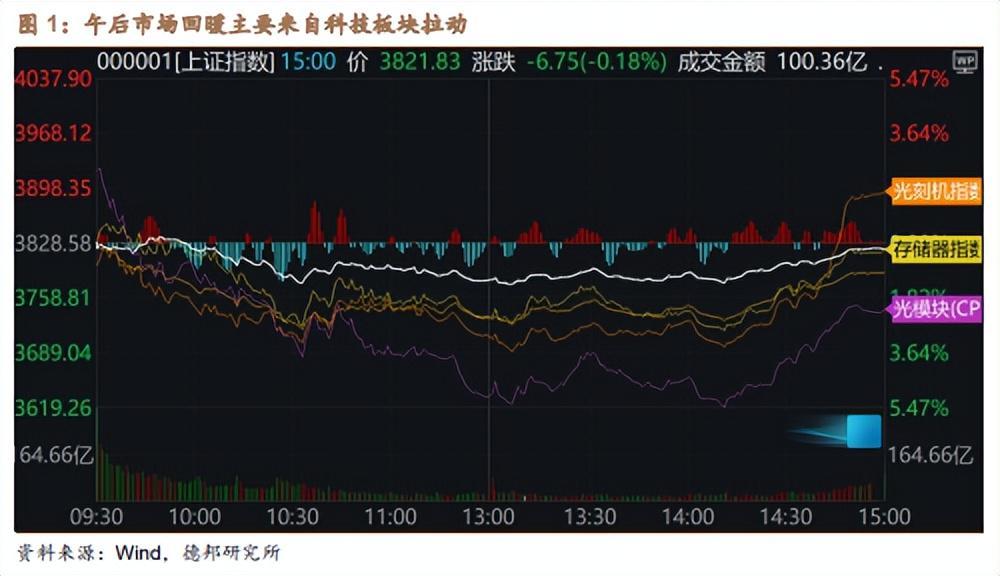

午后V型反弹,科技板块成关键推手。当日A股市场早盘震荡下行,午后两点起科技概念股(如光刻机、存储芯片、CPO)快速拉升,带动上证指数、深证成指微跌0.18%、0.29%,创业板指逆势上涨0.21%。全市场成交额放量至2.52万亿,但个股跌多涨少,半导体设备、银行板块领涨,旅游、消费服务板块大幅调整。这一分化现象表明,资金在科技成长与防御性板块间快速切换,科技主线地位依然稳固。

红利板块成市场稳定器。低估值、高股息的银行、煤炭板块全天表现强势,尤其在市场波动期成为“压舱石”。工信部部长李乐成在第25届中国国际工业博览会开幕式上提出,“十五五”时期将加快打造人形机器人、脑机接口、元宇宙等新兴产业,进一步强化了科技板块的长期配置价值。

长债跌幅显著,收益率上行。当日国债期货普遍下跌,30年期主力合约跌0.67%,创4月以来新低;10年期、5年期、2年期合约分别跌0.21%、0.13%、0.05%。收益率方面,10年期国债收益率上行1.05bp至1.7980%,30年期上行1.6bp至2.0990%,呈现“久期越长、跌幅越大”的特征。

资金面维持紧平衡,降息预期落空。央行公开市场操作净回笼109亿元,但14天期逆回购市场化定价机制增强,资金利率波动性有望下降。9月22日LPR报价连续4个月持平,三部门发布会未提及短期货币政策,市场对全面降息的预期落空,长端利率对政策宽松敏感度更高,导致调整幅度更大。

贵金属强势领涨,工业品承压。南华商品指数下跌1.09%,但沪金、沪银分别上涨1.99%、1.78%,伦敦金现价格站上3750元/盎司,年内涨幅超40%。农产品及能源品表现疲软,豆二、豆粕、菜粕跌幅超3%,原油受供应增加预期拖累下跌。

贵金属上行逻辑:美联储降息与地缘风险共振。美联储年内三次降息预期增强,实际利率下行推动黄金定价上移;同时,地缘政治博弈不确定性增加,避险需求持续支撑贵金属价格。程强分析指出,长期来看,贵金属偏强趋势仍将持续。

表1:核心品种趋势判断

风险提示:中美贸易摩擦加剧、美联储降息节奏不确定、反内卷政策落地效果待观察。