若用一个词概括复星医药2025年上半年的发展状态,“忙碌”无疑最为贴切。从年初出售和睦家剩余权益回笼资金,到4月高层“换帅”、6月组建新经营管理团队;从上半年连续授权斯鲁利单抗等产品出海,到8月接连达成两项总金额超13亿美元的国际合作——这一系列密集动作,均指向一个核心目标:聚焦创新,加速全球化。

2025年的复星医药,虽面临挑战却步履不停。上半年,公司通过出售和睦家剩余权益及非核心资产,确认投资收益21.2亿元,推动净利润同比增长38.96%至17.02亿元。然而,剔除资产处置等非经常性损益后,扣非净利润仅为9.61亿元,同比下滑23.39%,核心业务承压明显。

尽管如此,创新药业务成为财报中的亮点。上半年,该板块收入突破43亿元,同比增长14%,占制药板块比重提升至31%。汉利康、斯鲁利单抗、CAR-T产品奕凯达等核心品种持续放量,复妥宁®、复迈宁®等新产品获批,进一步丰富了创新管线。

为落实战略与激励团队,公司于8月推出新一轮股权激励计划,设定2025-2027年归母净利润年均增速目标约20%,创新药收入年均增速目标18%-20%。这一举措既彰显了管理层对未来增长的信心,也暴露出当前业绩对非核心资产处置的依赖。

2025年上半年,复星医药实现营收195.14亿元,同比下降4.63%。营收下滑主要受国家药品集中带量采购(集采)政策深化影响,化学制药板块多款主力品种被纳入集采目录,价格大幅跳水。尽管部分品种通过“以价换量”实现销量提升,但仍难以完全覆盖价格下降带来的收入缺口。

此外,国际业务受地缘政治环境与跨境运输限制影响,服务交付节奏受阻,进一步加剧了短期业绩压力。从业务板块来看,制药业务(占总营收比重71.24%)实现营收139.01亿元,同比下降5.29%;医疗健康服务业务实现营收35.92亿元,微降1.83%;医疗器械与医学诊断业务营收为19.55亿元,同比下滑5.51%。

尽管整体营收承压,但创新药业务的增长成为财报中的亮点。上半年,公司自主研发及许可引进的4个创新药品共5项适应症于境内外获批,4个创新药品提交上市申请,同时有57个仿制药品种在境内外获得批准。其中,复妥宁®(枸橼酸伏维西利胶囊)和复迈宁®(芦沃美替尼片)的获批,进一步完善了乳腺癌治疗产品矩阵,填补了国内罕见病肿瘤治疗领域的空白。

复星医药2025年上半年的“忙碌”不仅体现在财报数据上,更反映在一系列关键举措中。为集中力量发展核心创新业务,公司不断推进非核心资产剥离,加快“瘦身健体”步伐。上半年,公司完成和睦家医院剩余权益出售,并向控股股东复星高科技等转让多家子公司股权,回笼资金超20亿元。

在创新药全球化布局上,复星医药通过控股子公司复宏汉霖达成多项对外许可。例如,2月将小分子产品HLX15两种剂型在美国及42个欧洲国家和地区的独家商业化权益授予印度药企Dr. Reddy’s,潜在交易总额达1.316亿美元;4月与Alvogen Korea签订《许可协议》,授权其在韩国独家商业化斯鲁利单抗注射液,交易金额最高可达1450万美元。

与此同时,公司高层管理团队迎来重要调整。4月30日,原董事长吴以芳、联席董事长王可心同时辞任,陈玉卿出任董事长,关晓晖担任联席董事长,文德镛担任副董事长。6月,公司进一步完成经营管理班子搭建,聘任刘毅为首席执行官兼总裁,李静、Xingli Wang(王兴利)、Wenjie Zhang(张文杰)任联席总裁。新团队成员覆盖技术研发、临床开发、国际BD及运营管理等多个领域,专业化、国际化特征突出。

在2025年上半年业绩说明会上,新任董事长陈玉卿明确表态:“新班子没有改变原定或者既定的公司战略,依旧聚焦‘4 IN 战略’(创新、国际化、整合、智能化)。”但同时,他也释放出加速发展的明确信号——未来公司将在创新速度和质量、全球化布局的广度与深度,以及拥抱AI的速度和呈现上,进一步加快进程。

为锚定战略与激励团队,公司于8月推出股权激励计划,设定2025-2027年归母净利润年均增速目标约20%,创新药收入年均增速目标18%-20%。然而,要想实现这一系列业绩目标并不容易。当前,复星医药的利润结构仍存在明显短板:利润贡献高度依赖制药板块,而医疗健康服务、医疗器械与诊断等业务尚未实现稳定盈利。

为支持业绩兑现,管理层计划在未来三年每年通过处置非核心资产实现约30亿元人民币的非经常性收益。尽管这一举措可在短期内支撑业绩达标,但其本质更多体现为财务调节而非经营性改善。复星医药若不能尽快建立起可持续的内生增长机制,仅依赖“卖资产”来维持增长表象,长期价值恐难被资本市场认可。

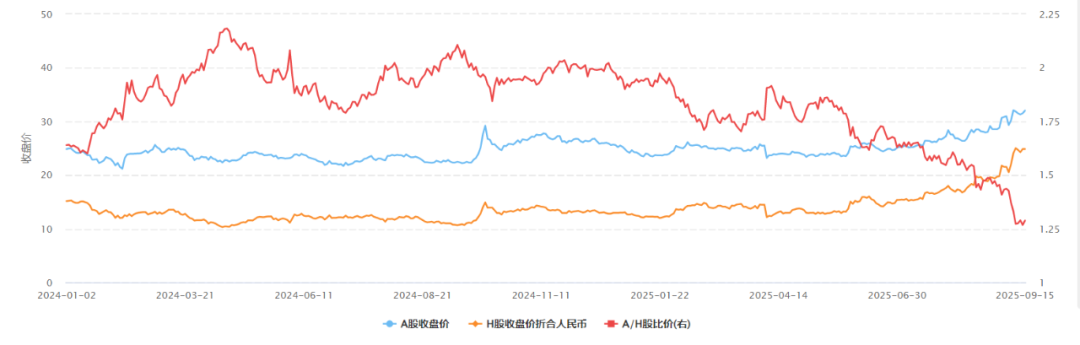

复星医药2025年上半年的财报表现,直接反映在资本市场的股价走势上。根据Choice数据显示,截至9月15日,近一年来复星医药A股股价累计上涨45.84%,明显落后于同期医药行业指数91.94%的整体涨幅,更远低于创新药板块核心标的平均逾100%的强劲表现。这反映出A股投资者可能对公司当前基本面仍存在多重担忧。

反观港股市场,近一年来复星医药H股股价累计涨幅超141.61%,不仅大幅跑赢A股表现,更超越恒生医疗保健指数110.07%的同期涨幅。这一强劲走势的背后,一方面受益于港股市场对创新药企的偏好升温,尤其是对外向型研发管线和国际化布局企业的估值重估;另一方面,也受到A-H股溢价持续收窄的推动。

从机构观点来看,市场对复星医药的预期正出现分化。摩根士丹利在2025年9月发布的最新研究报告中指出,复星医药正呈现出盈利能力改善的明确趋势,其创新药品管线价值当前存在被市场低估的情况,叠加上半年非核心资产剥离带来的财务优化,该行已将复星医药A股及H股评级均上调至“超配”。相比之下,高盛的预期则相对保守,尽管其上调了对公司2025–2027年盈利预测,但仍强调生物类似药带量采购存在的潜在压力。

截至9月15日,复星医药H股报收28.8港元,A股报收32.03元,均已超越高盛所给出的目标价,显示出市场对其资产优化与国际化合作进展的初步认可。然而,股价的回暖是否能持续,最终仍取决于公司创新药研发的实质性突破、利润结构的持续优化以及内生盈利能力的真实提升。■