文:权衡财经iqhcj研究员 钱芬芳

编:许辉

深圳市尚水智能股份有限公司(简称:尚水智能)近日递交创业板上市申请,保荐机构为民生证券。根据招股书披露,公司本次发行前总股本为7,500.00万股,拟公开发行不超过2,500.00万股,发行后总股本不超过10,000.00万股,公开发行比例不低于25.00%。

此次募资总额达5.87亿元,主要用于高精智能装备华南总部制造基地建设、研发中心建设及补充流动资金(1.5亿元)。值得注意的是,公司报告期内交易性金融资产规模达1.6亿元,而同期现金分红总额达2,415.71万元。

尚水智能前身为2012年8月成立的尚水有限,初始注册资本100万元,股权结构为刘小宝60%、黄思洪20%、张曙波20%。2022年12月完成股份制改造。

公司实际控制人为金旭东,其直接持有35.07%股份,并通过尚水商务(持股16.08%)间接控制15.03%表决权,合计控制51.15%股份。金旭东自报告期内始终担任董事长,主导公司生产经营决策。

股东结构方面,江苏博众持股28.09%,员工持股平台尚水商务持股16.08%,比亚迪持股7.69%位列第五大股东。2016年A轮增资中,因未达成业绩承诺,触发股份补偿条款,金旭东等股东于2019年12月向湖南弘高等三方无偿转让2.08%股权。

财务数据显示,报告期各期末交易性金融资产分别为1.505亿元、0元和1,000万元,主要为银行理财产品。2022年、2024年现金分红分别达405.71万元和2,010.00万元。

尚水智能深耕智能装备领域十余年,形成"核心单机+智能控制系统+工艺包"技术体系,产品覆盖新能源电池、新材料、化工、医药等行业。报告期内营业收入分别为3.965亿元、6.006亿元和6.366亿元,净利润分别为9,772.15万元、2.343亿元和1.525亿元。

经营现金流与净利润差额分别为2.956亿元、-3.069亿元和-1.679亿元,显示盈利质量波动。产品价格方面,新能源电池极片装备均价呈上升趋势,新材料装备均价则有所下降。

毛利率表现引人关注,报告期内主营业务毛利率分别为48.10%、57.08%和48.72%。其中新能源电池装备毛利率分别为49.05%、57.17%和48.44%,新材料装备毛利率波动剧烈,从5.26%跃升至32.81%后又降至2.08%。公司解释称,新产品推广初期采取低价策略导致毛利率承压。

与同行业可比公司(先导智能、金银河等)相比,尚水智能毛利率分别高出30.91%、29.54%和25.28%,公司归因于产品类型、技术含量及行业地位差异。

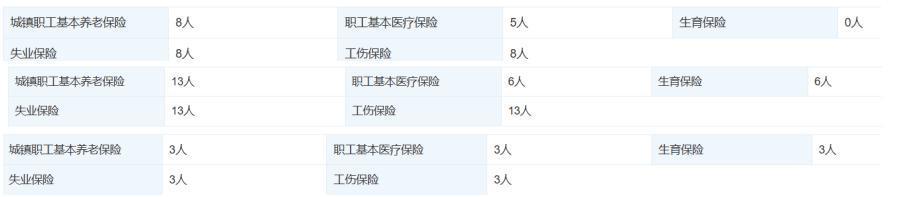

2023年前五大供应商新增拓姆菲阀门、东莞市世辉机械等四家企业,2024年再增广东沁林机械、广州广厚机械两家。主要供应商中,江苏春盛机械2022-2024年采购额达1.103亿元、7,440.71万元和2,839.56万元,但其社保缴纳人数仅3人(2022年)、13人(2023年)和8人(2024年)。

拓姆菲阀门作为2023-2024年第二大供应商,采购额分别为1,611.47万元和1,137.46万元,社保缴纳人数仅11人(2023年)和8人(2024年)。东莞恒一驱动技术2022年作为第三大供应商,采购额1,383.74万元,但当年社保缴纳人数为0。

客户结构方面,尚水智能与比亚迪、亿纬锂能、宁德时代等头部企业建立合作,海外客户包括三星SDI、LGES等。报告期内前五名客户销售占比分别达91.48%、91.76%和89.86%,其中比亚迪贡献收入占比从49.04%升至65.78%,构成重大依赖。

法律纠纷显示,公司曾因买卖合同成为被执行人,并与深圳市赢合科技、河南国能电池等企业存在合同纠纷。

报告期各期末应收款项(含应收票据)账面价值分别为2.001亿元、2.057亿元和3.19亿元,占流动资产比例分别为15.57%、14.49%和21.06%。其中2-3年账龄款项占比7.83%、5.24%和7.11%,3年以上账龄款项占比19.73%、10.59%和14.30%。

存货规模持续扩大,各期末账面价值分别为6.183亿元、8.794亿元和8.853亿元,占流动资产比例达48.13%、61.95%和58.45%。发出商品余额分别为3.787亿元、6.579亿元和6.298亿元,占存货比例超60%。存货周转率仅0.48次、0.34次和0.37次,显著低于行业均值2.25次、1.90次和1.52次。

子公司深圳市尚一智能设备有限公司已于2021年注销,该公司曾因环保违规被处以61万元罚款。

在注册制背景下,IPO企业信息披露质量至关重要。本文基于公开信息整理,旨在提示投资者关注企业潜在风险,不构成投资建议。