定焦One(dingjiaoone)原创

作者 | 金玙璠

编辑 | 魏佳

2025年9月16日,禾赛科技在香港交易所完成双重上市,市值达358亿港元,成为激光雷达行业首个实现“美股+H股”上市的企业。此次IPO募资41.60亿港元,获168.65倍超额认购,高瓴投资、Grab Holdings等基石投资者参与认购。市场热情背后,行业盈利困境却未得到根本改善。

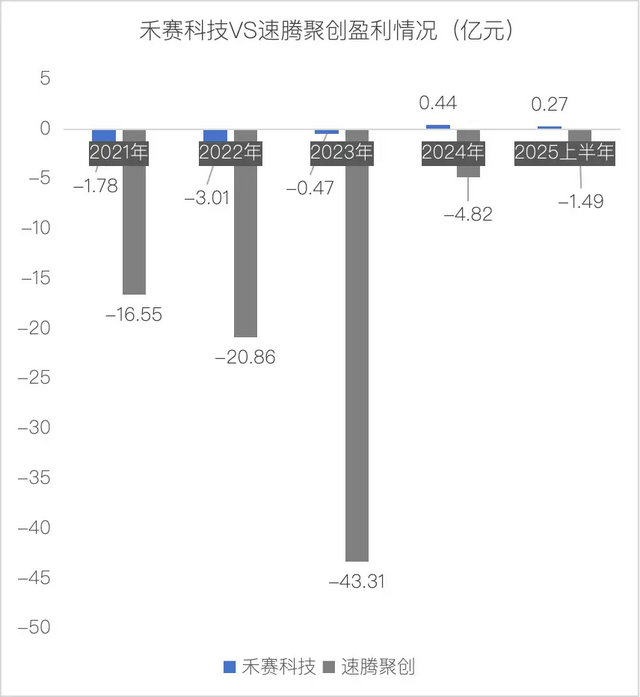

尽管激光雷达是智能驾驶系统的“眼睛”,在新能源车产业链中占据关键地位,但真正实现盈利的企业屈指可数。禾赛科技2025年一季度亏损1750万元,二季度才扭亏为盈;速腾聚创上半年亏损1.5亿元。这与智能手机、电动车行业形成鲜明对比——苹果、特斯拉等企业均通过技术红利实现高额利润。

全球竞争格局:中国企业主导,海外企业退场

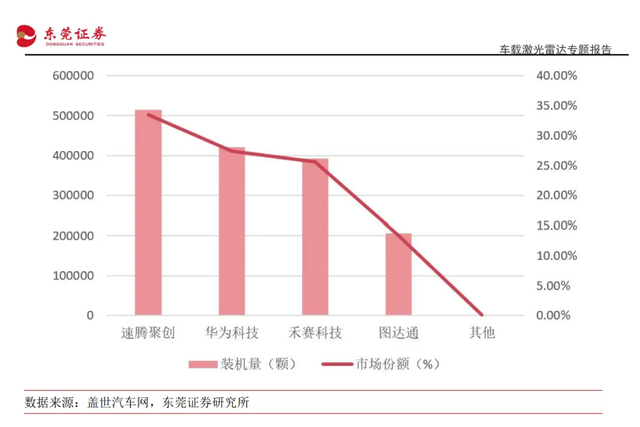

Yole Group数据显示,中国激光雷达品牌占据全球95%市场份额,禾赛科技、速腾聚创、华为、图达通构成“四巨头”。海外企业中,Velodyne被Ouster收购,Quanergy退市,Luminar深陷亏损泥潭。投资人林涛指出,海外企业技术路线保守、成本控制能力弱,已在中国企业的技术与成本双重优势下失去竞争力。

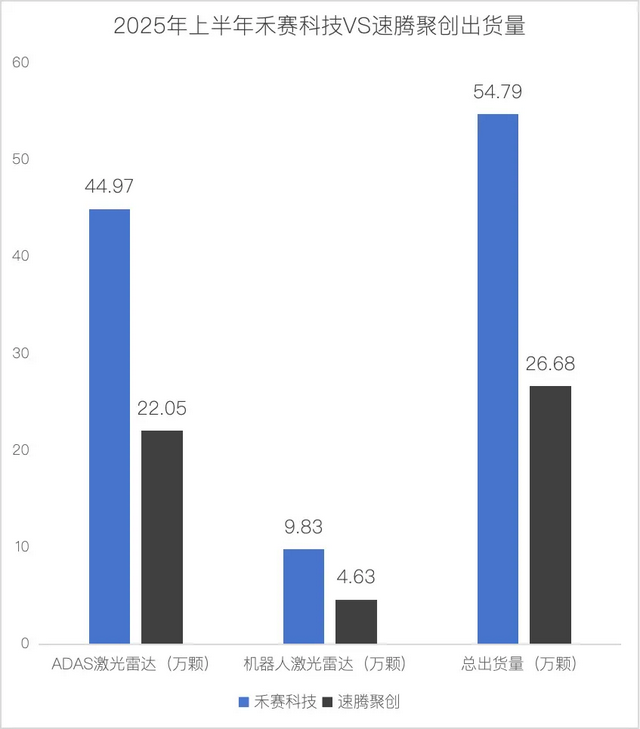

从市场份额看,2024年国内乘用车激光雷达标配市场由速腾聚创(33.6%)、华为(27.4%)、禾赛科技(25.6%)和图达通(13.4%)主导。速腾聚创以51.98万出货量成为“出货之王”,禾赛科技则以33%全球收入份额位居第一。2025年上半年,禾赛市场份额回升至42%,重夺榜首。

盈利困境:智驾普及下的“量增价跌”

激光雷达均价从2022年的8000-10000元跌至2025年的2000-3000元,部分产品甚至进入“千元时代”。车企智驾系统工程师赵青分析,智驾普及前,激光雷达主要用于高端车型,客户对价格敏感度低;如今20万元以下车型也需配备,市场下沉带来巨大价格压力。

产业链地位是核心矛盾。上游核心器件(激光器、探测器)占成本40%-50%,多依赖进口;下游车企降本诉求强烈,速腾聚创二季度财报显示,失去两家主要客户,其中一家选择了战略一级供应商的产品。技术路线趋同加剧竞争,全球仅8家企业具备前装量产能力,半固态激光雷达成为主流,产品性能差异缩小,价格战成为必然。

机器人市场:新赛道的机遇与挑战

面对车载市场困境,禾赛科技、速腾聚创将目光转向机器人领域。2025年上半年,禾赛机器人激光雷达出货9.83万,同比增7倍;速腾聚创机器人业务收入占比达28.2%。机器人市场对激光雷达的需求源于其精确的三维感知能力——割草机器人需识别草坪边界,配送机器人需避开行人,工业机器人需精确定位货架。

与车载市场不同,机器人客户更关注性能,对价格敏感度较低。速腾聚创财报显示,2025年上半年整体毛利率从13.6%提升至25.9%,机器人业务贡献显著。禾赛科技2021年推出JT系列机器人专用产品,速腾聚创2025年初发布E1R和Airy数字化产品,明确将机器人作为战略重点。

转型之路:从硬件到解决方案

机器人市场的碎片化场景为激光雷达企业带来新机会。头部厂商可通过一套硬件平台,搭配不同软件服务细分场景,既降低成本又满足个性化需求。例如,宇树科技、波士顿动力等厂商的机器人产品,激光雷达搭载率高于行业平均水平。

但挑战同样存在。一方面,华为、图达通等竞争对手可能切入机器人市场,加剧竞争;另一方面,企业需从硬件供应商转型为解决方案提供商,在技术、市场、生态等多维度建立新能力。林涛称,能率先在机器人生态中建立壁垒的企业,才可能走出“赚钱难”的困局。

*题图来源于禾赛科技官方微博截图。应受访者要求,文中林涛、薛鑫、赵青为化名。