近日,上海证券交易所(上交所)官网更新了浙江环动机器人关节科技股份有限公司(以下简称“环动科技”)的上市进展动态。作为双环传动的控股子公司,环动科技在2023年8月完成股份制改制后,迅速向科创板发起IPO冲刺,其上市申请已获上交所正式受理,保荐机构为广发证券。

环动科技是一家专注于机器人关节高精密减速器研发与制造的企业。根据最新招股书披露,公司目前面临产品单一、大客户依赖过重等核心风险,这些因素可能对其未来市场表现产生深远影响。

单一产品结构隐含连带风险

环动科技成立于2020年,由双环传动以2000万元自有资金出资设立,目前双环传动持有其61.29%的股权。尽管环动科技正在推进分拆上市,但双环传动明确表示将维持控股权。作为全球新能源齿轮龙头的双环传动,其下属的环动科技专注于机器人关节高精密减速器的研发、设计、生产和销售,产品涵盖RV减速器、谐波减速器等,广泛应用于工业机器人、协作机器人等高端制造领域。

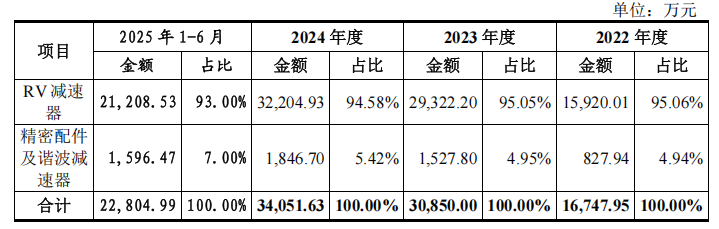

从业务构成来看,环动科技的营业收入高度依赖RV减速器产品。2022年至2025年上半年,RV减速器收入占主营业务收入的比例分别为95.06%、95.05%、94.58%、93.00%,而其他精密配件及谐波减速器产品收入占比较低。这种单一产品结构导致公司面临多重风险:一方面,产品种类有限难以满足客户多样化需求,市场份额扩张受限;另一方面,过度依赖单一产品使其易受市场竞争、政策变化、原材料价格波动及新技术冲击的影响。

在国际市场上,日本纳博特斯克凭借数十年的技术积累和市场优势,对环动科技构成强劲竞争。此外,产品单一还导致下游应用领域集中,进一步加剧了客户集中风险。值得注意的是,近年来环动科技的RV减速器价格已呈下降趋势,各报告期内平均销售单价分别为2533.45元/台、3209.03元/台、3065.38元/台、2652.86元/台,2024年上半年较2022年下降近17.3%。

大客户依赖症加剧经营风险

环动科技的前五大客户结构较为稳定,但客户集中度过高的问题突出。招股书显示,2022年至2025年上半年,公司营业收入分别为16924.24万元、30946.83万元、34126.25万元、22847.97万元,其中前五大客户贡献超90%。具体来看,前五名客户销售收入分别为14266.38万元、28507.16万元、28281.20万元、19121.56万元,占当期营业收入的比例分别为84.30%、92.12%、82.87%、83.69%。

尤为突出的是,公司对第一大客户埃斯顿的销售收入占比持续攀升,分别为43.07%、51.61%、58.14%、50.20%。埃斯顿作为中国工业机器人领军品牌,拥有全系列覆盖3-1000kg负载的95款工业机器人产品,但其高度依赖也使环动科技面临重大经营风险。客户集中度高还导致环动科技应收账款余额居高不下,报告期内分别为6895.18万元、13525.41万元、26307.06万元、32529.81万元,占流动资产的比例分别为31.84%、27.30%、54.63%、56.00%。其中,对埃斯顿的应收账款余额分别为4265.11万元、8203.97万元、20127.75万元、22665.88万元,占比最高且呈逐年上升趋势。

此外,环动科技的应收账款周转率远低于行业平均水平,反映出其依赖大客户且收款政策宽松、管理效率较低的问题。

税收优惠与政府补助依赖风险

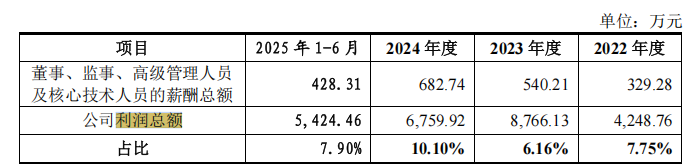

根据招股书,2022年至2025年上半年,环动科技的利润总额分别为4248.76万元、8766.13万元、6759.92万元、5424.46万元,但其中税收优惠与政府补助占比较高。环动科技于2021年及2024年连续获得高新技术企业认定,享受15%的所得税优惠税率。报告期内,其税收优惠金额分别为1059.24万元、1083.86万元、917.79万元、441.57万元,占利润总额的比例分别为24.93%、12.36%、13.58%、8.14%。

同时,公司计入当期损益的政府补助金额分别为1190.98万元、1402.10万元、1563.07万元、1120.97万元,占利润总额的比例分别为28.03%、15.99%、23.12%、20.67%。两相叠加,环动科技每年享受的优惠与补助几乎均超过2000万元。若未来税收优惠政策调整或公司不再满足条件,其税后净利润将受到不利影响;同样,政府补助减少也将对公司经营业绩产生负面影响。