文 | 山核桃

当中国运动鞋服市场告别对阿迪、耐克的仰望,本土巨头在经历行业洗牌后,正以更清晰的战略路径展开新一轮竞争。安踏(82020.HK)、李宁(02331.HK)、特步(01368.HK)、361度(01361.HK)四大品牌中,安踏以绝对优势领跑——今年上半年营收385亿元,相当于其余三家总和的1.4倍,净利润更是其他三家的2倍有余。

在全球化布局上,安踏的激进策略尤为突出:2025年接连入股韩国时尚平台Musinsa、全资收购德国户外品牌狼爪,持续扩充其多品牌矩阵。而能与安踏正面交锋的,仍是同为国潮红利最大受益者的李宁。两者在品牌运营、市场定位上的差异,正随着新一轮奥运周期的到来而愈发显著。

营收差距下的战略分化

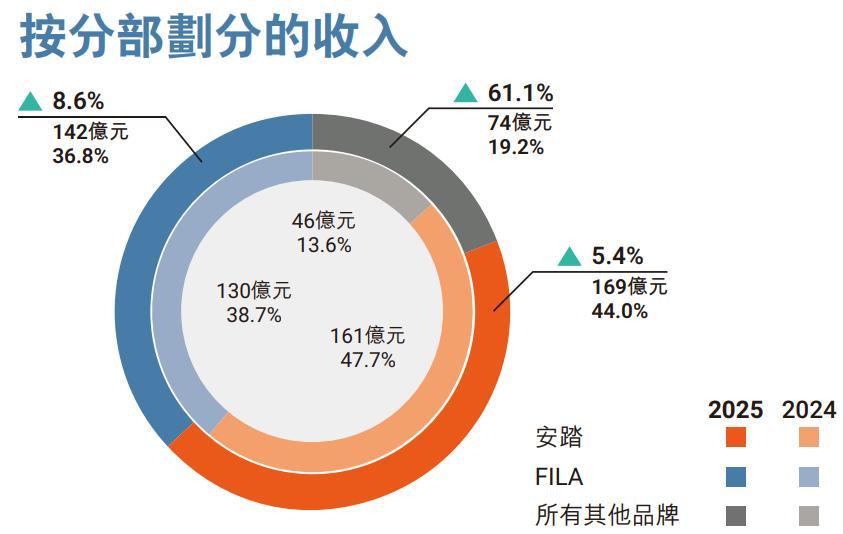

安踏的领先地位源于其多品牌战略的成功。从FILA到亚玛芬体育,再到新收购的MAIA ACTIVE、狼爪,安踏通过并购不断拓展边界。上半年财报显示,以迪桑特、可隆、MAIA ACTIVE为主的品牌收入同比增长61.1%至74.1亿元,远超主品牌和FILA的单位数增长。

相比之下,李宁的选择更为聚焦。面对历史包袱,李宁通过“控局”策略修复增长:上半年净关闭51家低效店铺,转而布局旗舰大店和单品类门店(如鞋类门店SOFTLAND),同时赋予子品牌“中国李宁”“李宁YOUNG”更多独立运营权,构建“单品牌、多品类”的专业心智。

这种分化在管理层表述中更为明显。安踏董事长丁世忠强调“强化现有品牌、深挖增长潜力、推进战略性并购”,而李宁联席CEO钱炜则提出“该攻的攻、该控的控、该调的调”,反映了两家企业对市场节奏的不同把握。

奥运红利:李宁“控局”与安踏“搅局”

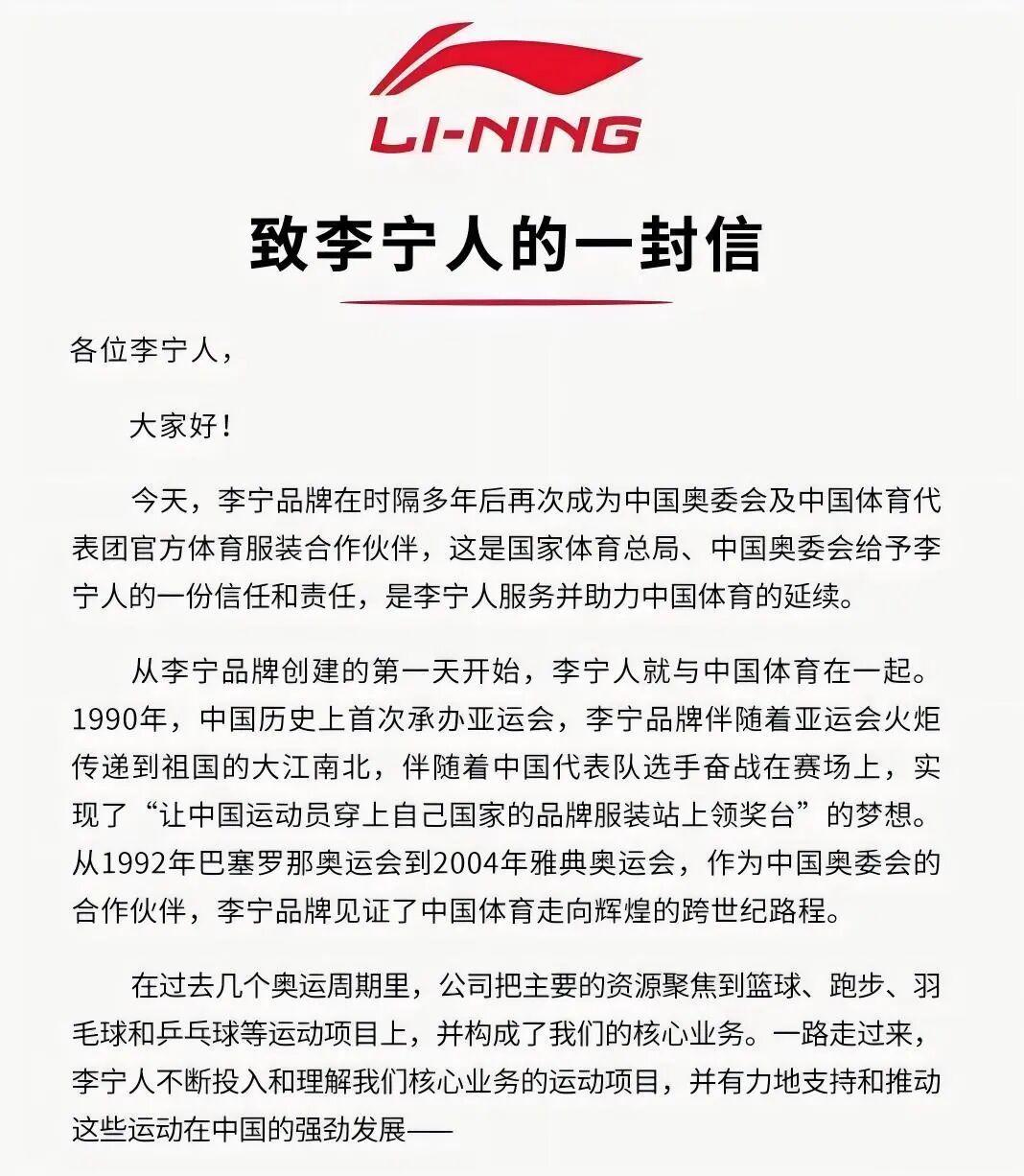

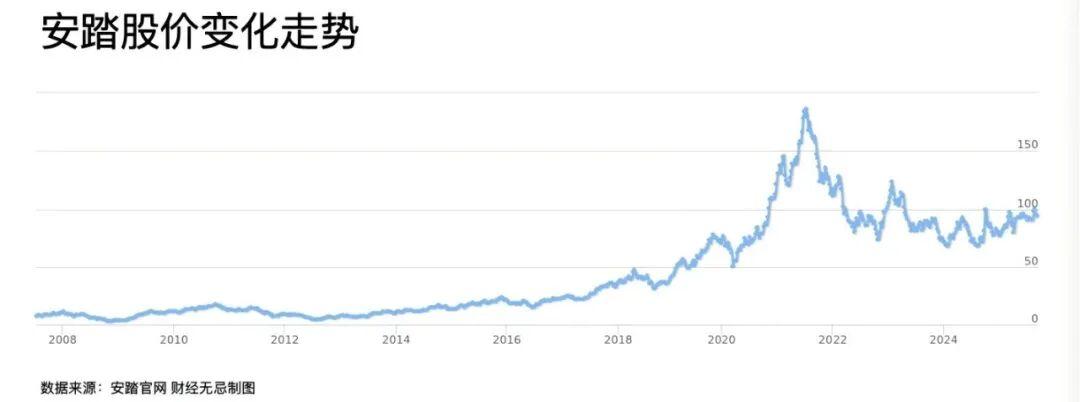

2025年1月15日,李宁接替安踏成为下一届中国奥委会官方赞助商,这一变动被视为行业关键变量。回溯安踏的奥运周期(2009-2024年),其营收从58.75亿元飙升至708.26亿元,市值增长超60倍,印证了奥运对品牌价值的提升作用。

李宁的应对策略可概括为“力出一孔”:营销端启动“动就一起跑”奥林匹克健康跑活动,强化大众心智;产品端推出荣耀系列,线下门店增设奥运主题陈列;供应链端通过合作伙伴年会传递信心。而安踏则以“群狼战术”包抄:主品牌续约中国体操队、蹦床队,子品牌迪桑特、可隆分别签约铁人三项、攀岩国家队,同时发布“无氟安踏膜”等科技成果,提前抢占技术高位。

广发证券指出,奥运营销已从“高举高打”转向精细化,投入产出比成为关键。无论是李宁的聚焦还是安踏的包抄,如何将营销转化为品牌心智,将是未来几年的核心命题。

组织进化:安踏的“前锋铁军”与李宁的“教练员”需求

在组织架构上,安踏与李宁的差异同样显著。安踏董事长丁世忠被内部称为“丁教练”,其培养的“前锋”包括从始祖鸟回归的徐阳、迪桑特董事长丁少翔(丁世忠之子)等。通过“CEO早餐会”等机制,丁世忠为“前锋”创造实战环境,形成以进攻为导向的铁军文化。

李宁则呈现不同路径。创始人李宁近年更倾向“投资人”角色,推动非凡领越上市、收购堡狮龙和Clarks,参投北欧户外品牌火柴棍。其单品牌矩阵依赖职业经理人管理,但面对奥运周期,市场普遍认为李宁需要更具魄力的“教练员”统筹全局,而非仅依赖稳定的职业经理人团队。

未来:防守与进攻的平衡术

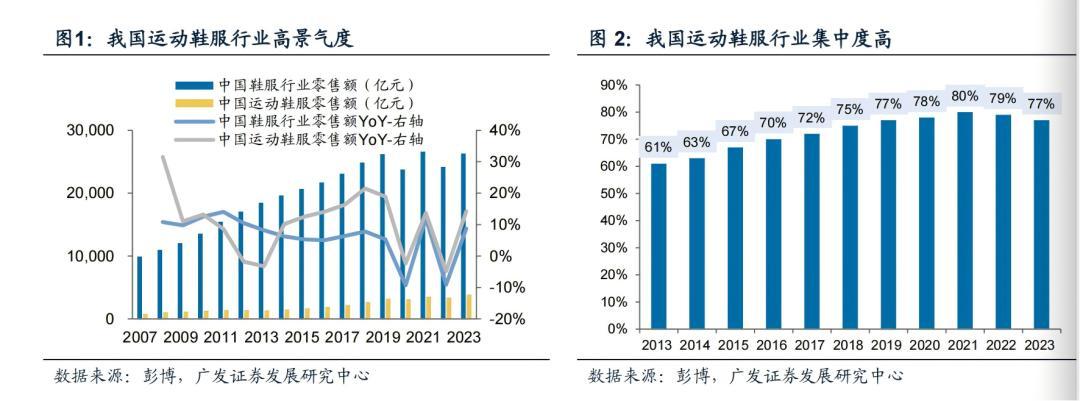

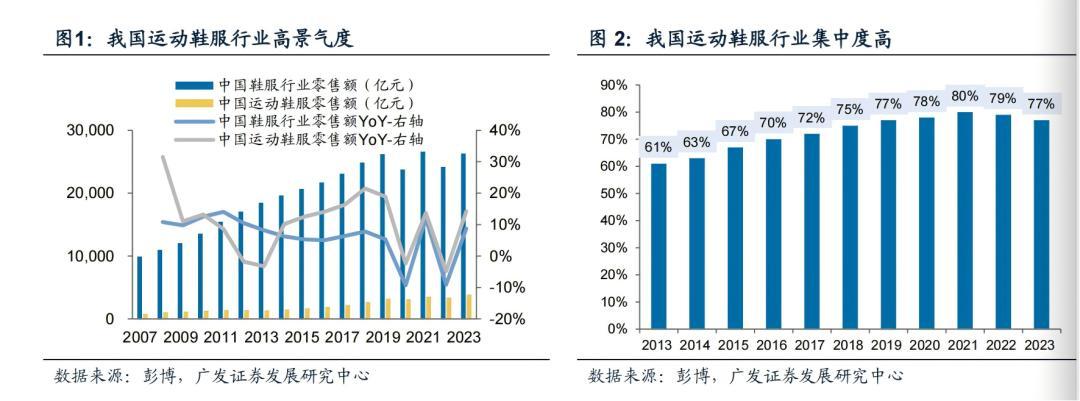

中国运动鞋服市场已进入“高集中、低增长”阶段,2024年行业CR5达70%,但增速仅5.9%。安踏与李宁的竞争,本质上是战略落地能力的比拼。安踏需通过并购和主品牌升级维持高增长,李宁则需在修复增长的同时,证明其单品牌战略的长期价值。

正如零售高管所言:“开大店、做精品”不仅是空间升级,更是构建策展式体验的关键。在这场没有终点的马拉松中,安踏与李宁的每一次战略调整,都在重新定义中国运动品牌的未来格局。