A股完成37亿定增融资,百利天恒冲刺港股IPO

作者 | 虞灝

编辑丨于婞

来源 | 野马财经

成都创新药企百利天恒(688506.SH)正经历一场冰火交织的资本考验。一边是核心抗癌新药BL-B01D1(双抗ADC药物)在临床试验中创下100%客观缓解率的佳绩,推动市值一度突破1550亿元;另一边,其全资子公司生产的降压药马来酸依那普利口服溶液因70倍价差遭云南医保局问询,暴露出创新药企在仿制药业务中的定价困境。

核心抗癌药引爆市场,四川首富身价飙升

百利天恒的核心在研药物BL-B01D1针对特定肺癌患者,临床试验显示所有参与者病灶均显著缩小。这一成果不仅在国际学术会议上获得高度评价,更直接推动公司股价上涨。实控人朱义凭借72.22%的持股比例,身价突破千亿,稳居“四川首富”之位。9月29日,公司第三次向港交所递交《招股书》,加速冲刺港股IPO。

图源:罐头图库

降压药70倍价差引监管问询,定价逻辑存争议

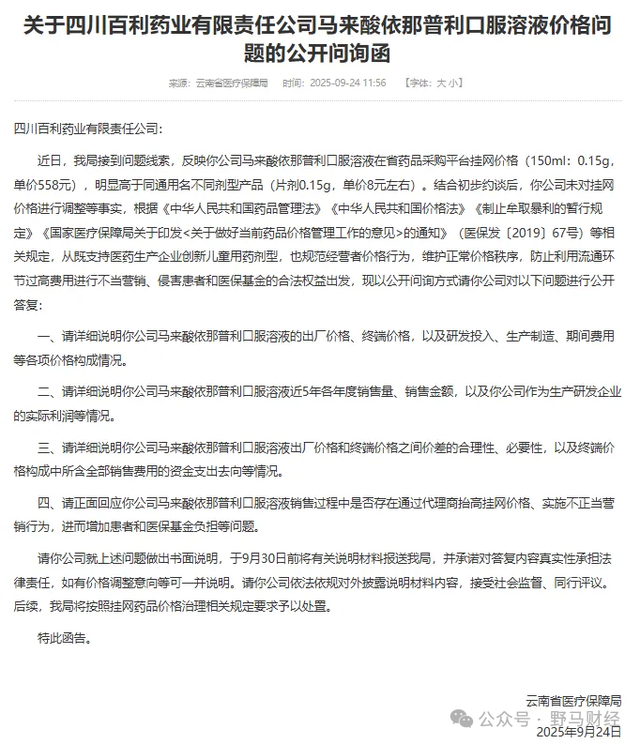

9月24日,云南省医保局发布《问询函》,直指百利药业生产的马来酸依那普利口服溶液(规格:150ml:0.15g)价格异常。该药品在云南省药品集中采购平台挂网价达558元,而同通用名、同剂量的片剂价格仅8元左右,价差近70倍。医保局要求企业9月30日前公开药品研发投入、生产成本及价差合理性。

监管压力下,上海阳光医药采购网迅速下架该药品。行业分析指出,口服溶液的核心目标群体为吞咽困难的高血压患者及1个月以上婴幼儿,临床需求刚性。但国内仅有两家企业拥有该剂型批文,形成双头垄断格局,客观上推高了定价。

图源:云南省医疗保障局官网

中国企业资本联盟副理事长柏文喜分析,高定价源于三方面:口服溶液制备工艺复杂,成本高于片剂;儿童用药研发周期长、市场规模小,企业需通过高价覆盖成本;片剂已纳入集采,而口服溶液尚未经历“砍价”,维持高价成为必然选择。

百利天恒的AB面:创新药“烧钱”与仿制药“输血”

百利天恒的业务分为仿制药与创新药两大板块。创始人朱义1996年创立百利药业,早期通过利巴韦林颗粒等仿制药建立稳固现金流。2010年,他预见到仿制药利润空间压缩,果断转型创新药。2014年,公司押注双抗ADC技术,尽管2021年资金链濒临断裂,仍坚持研发。

2023年1月,百利天恒在上交所科创板上市,融资9.9亿元。同年12月,公司将EGFR×HER3双抗ADC药物“BL-B01D1”的全球权益授权给百时美施贵宝(BMS),交易总额达84亿美元,刷新全球ADC领域纪录。朱义身家随之暴涨,2024年以510亿元财富位列《胡润百富榜》第74名,2025年更成为四川省“新首富”。

图源:胡润百富榜

然而,创新药研发“烧钱”严重。2025年上半年,公司营业收入骤降至1.71亿元,同比下滑96.9%;归母净利润亏损11.2亿元,经营活动现金流量净额为-11.34亿元。仿制药业务虽贡献66%营收,但子公司百利药业仍亏损2347.9万元。

37亿定增驰援研发,资本“续命”能否破解困局?

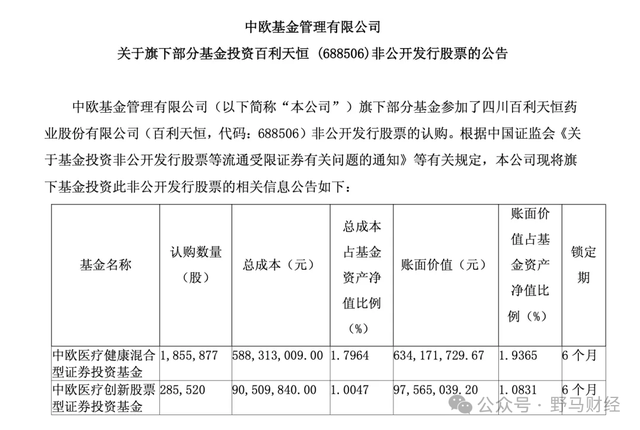

9月19日,百利天恒完成定增,以每股317元的价格发行1187.38万股新股,募集资金总额达37.64亿元,净额37.31亿元,全部用于创新药研发。此次定增吸引了中欧、工银瑞信、易方达等18名投资者,其中葛兰管理的“中欧医疗健康混合基金”和“中欧医疗创新股票基金”共买入约214万股,总金额约6.79亿元。

图源:中欧基金管理公司官网

尽管“安贝忻”单品降价对千亿市值影响有限,但事件暴露的定价争议可能引发长期监管风险。云南医保局的问询或成为全国审查“小众高价药”的起点,未来更多特殊剂型、儿童用药可能被纳入集采。

百利天恒的创新药潜力获资本市场认可,但“小药水”引发的舆情拷问同样关键。企业如何在商业利益与社会责任间找到平衡,将决定其能否在创新药赛道上走得更远。

互动话题:你如何看待百利天恒的定价策略?欢迎在评论区留言讨论!