2025年9月底的中国国际工业博览会上,海康威视以AI新姿态引发行业震动。这家连续九年稳居全球安防行业榜首的企业,携上百款软硬件产品及AI观澜大模型亮相,正式宣告其向数字化领域的全面转型。而这场转型的背后,实则是海康威视对行业趋势的深刻洞察与自我革新。

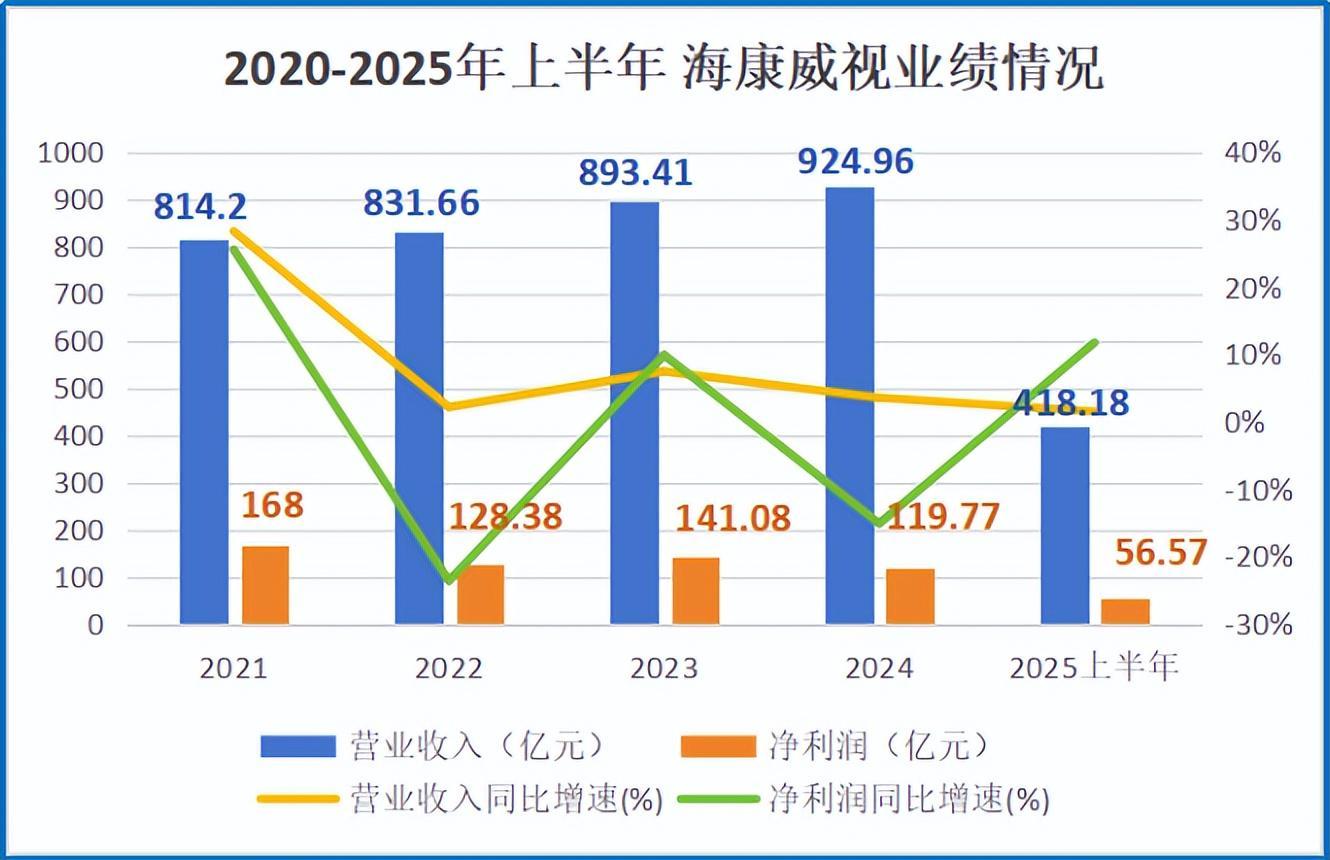

尽管海康威视在安防领域保持着领先地位,但传统市场的饱和已使其业绩增长面临瓶颈。数据显示,公司营业收入从2023年的893.41亿元增至2024年的924.96亿元,但同期净利润却从141.08亿元下滑至119.77亿元,净利润率的下降直观地揭示了其面临的挑战。

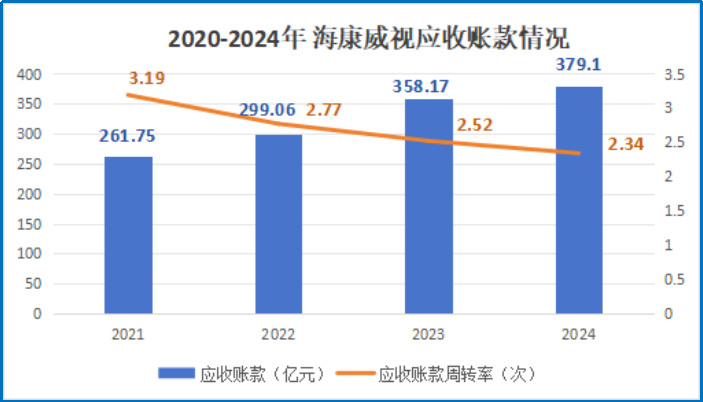

更令人担忧的是回款速度。海康威视以To B/G客户为主,项目周期长、结款慢。从2020年到2024年,公司应收账款一路攀升至380亿元,应收账款周转率则从2021年的3.19次下滑至2024年的2.34次。这意味着,公司收钱的速度越来越慢,资金压力日益增大。

进一步分析发现,2024年公司超信用期的应收账款高达199.39亿元,同比增长12.21%,而信用期内的应收账款仅为218.85亿元。超期应收账款几乎赶上期内的,这无疑给公司的资金链带来了巨大压力。

打个比方,如果海康威视的应收账款是个“水库”,那么如今公司进水多、活水少,眼看就“水满则溢”了。在“第一增长曲线”见顶、客户回款又慢的双重压力下,海康威视不得不冒险投入创新,开启转型之路。

海康威视之所以敢于转型,源于其深厚的积累与独特的竞争优势。首先,是其强大的工程化能力。海康威视的核心优势不仅仅在于销售摄像头,更在于提供一整套解决方案,从前端硬件、中端传输到后端分析处理全包。

这种“交钥匙”模式使得客户一旦选用,后续更换供应商的成本很高。尤其在To B业务中,工程化能力就是“生死线”。技术再先进,如果不能稳定落地、不能量产,就是空中楼阁。而海康威视凭借其强大的工程化能力,成功在市场中站稳了脚跟。

其次,是海康威视充足的资本积累。创新业务的打磨需要真金白银的支撑。尽管目前海康威视面临应收账款回款较慢的问题,但凭着多年的财富积累,公司截至2025年上半年末手握312.86亿元的货币资金,足够支撑新业务的研发和营销。

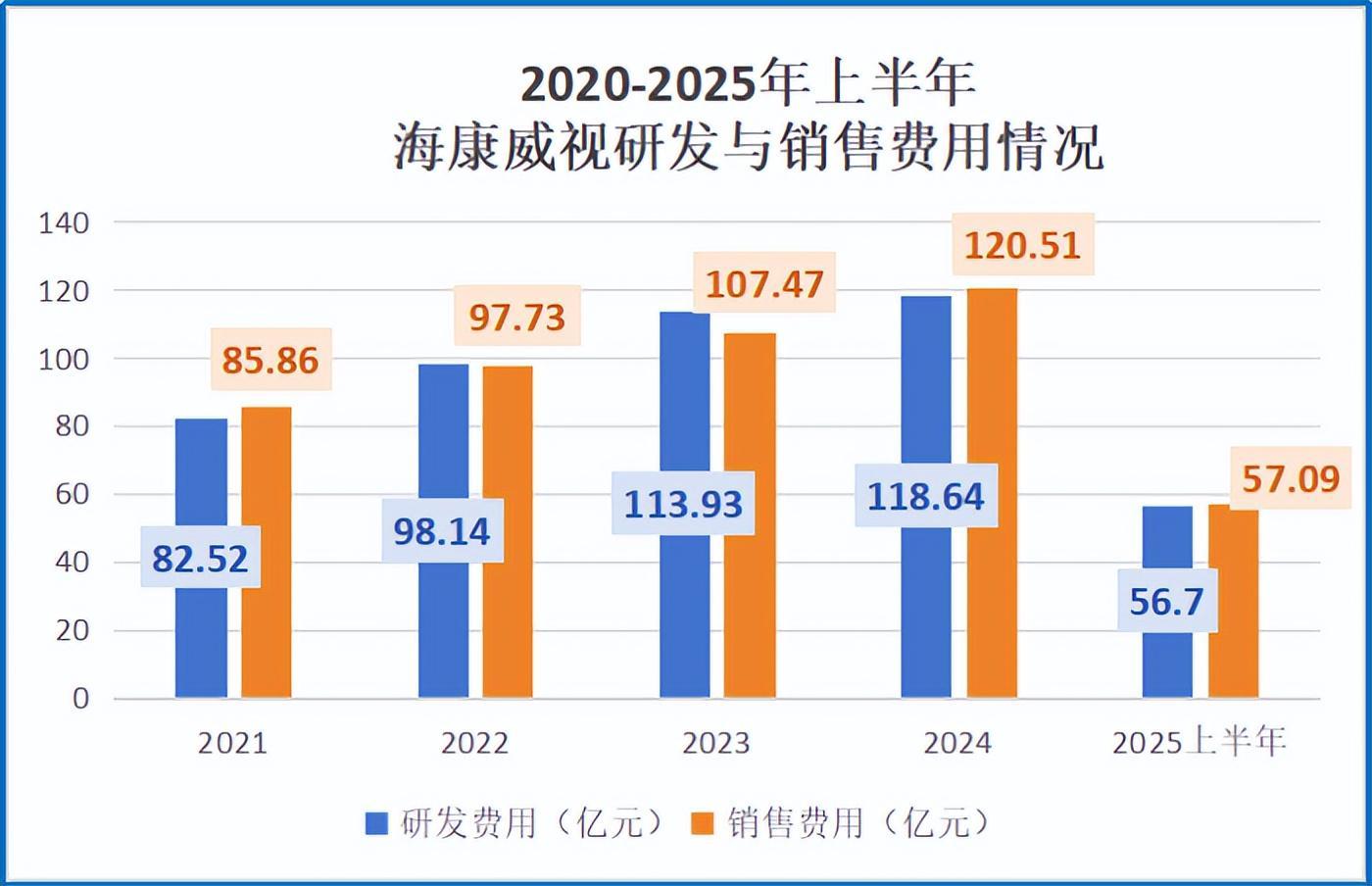

数据显示,2020-2024年,海康威视研发费用与销售费用几乎持平,后两年每年都分别在100亿元以上,相应费用率超10%,且数据还每年都在上升。这说明,近几年海康威视为研发和宣传公司创新产品花了不少的人力物力,为未来能实现持续增长奠定了基础。

海康威视的转型路径非常清晰:以摄像头为基础,叠加AI能力,做场景数字化。通过智能感知、数据分析与算法优化,海康威视为各行各业提供定制化的数字解决方案。当一个细分领域成熟后,就独立成子公司,发展为创新业务。

比如海康威视的机器人(海康机器人)、智能家居(萤石网络)、汽车电子(海康汽车电子)等创新模块,正是这样一步步孵化出来的。如今,这些创新模块的孵化成效已逐步显现,正逐步替代传统安防解决方案,成为公司业绩增量的核心来源。

以海康机器人为例,其已在国内智能物流市场占据领先地位,自主移动机器人(AMR)累计销量突破10万台,为顺丰、京东等超过2000家客户提供分拣、搬运解决方案。萤石网络智能家居摄像头年出货量超1800万台,其搭载的AI人形检测算法准确率提升至98.5%。

海康汽车电子前装业务也已与比亚迪、理想等超过15家主流车企达成合作,其DMS(驾驶员监测系统)年内出货量突破百万套,疲劳驾驶识别准确率超97%。可见,在转型AI的路上,海康威视已经取得了不少成就。

数据显示,2024年海康威视创新业务营收突破224亿元,同比增速超过21%,远高于传统业务。2025年上半年势头更猛,公司创新业务营收达117.66亿元,同比增长近14%,占总收入比例已逼近30%。

今天的海康威视,正处在自己命运的十字路口。传统业务维稳基本盘,创新业务铺开新战场。这条路不容易,但公司已经迈出了关键的第一步。

2025年上半年,公司净利润同比增长11.71%,增速实现了扭负为正。虽然只是半年的成绩,却为“第二增长曲线”开了个好头。也许半年的成绩单还不能证明海康威视的全部实力,但我们期待它能够把后续的故事讲圆满。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。