存储芯片市场掀起涨价潮,国际巨头集体提价

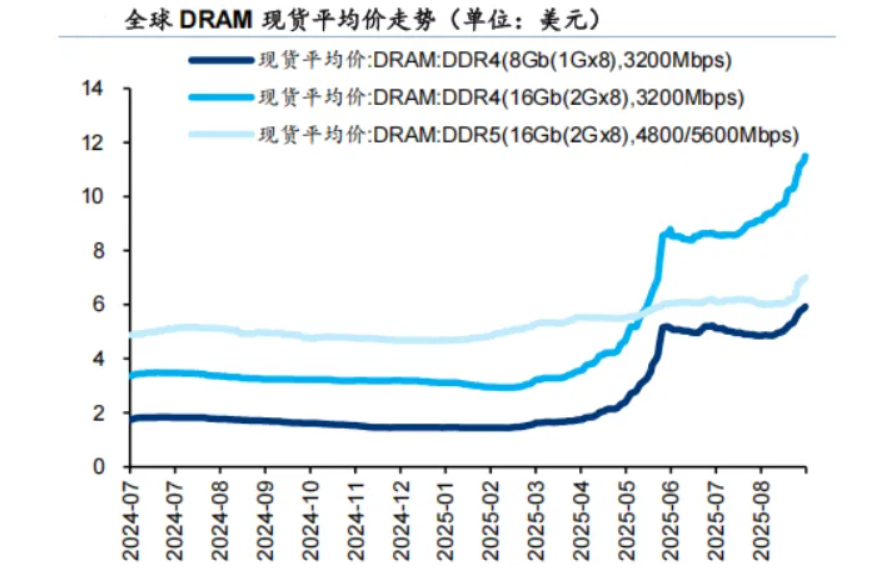

2025年9月,全球存储芯片市场迎来新一轮价格调整。9月12日,美光科技率先向渠道商发出通知,宣布其存储产品价格将上涨20%-30%。仅仅六天后,三星电子也跟进提价,计划第四季度将部分DRAM产品价格上调15%-30%。随后,SK海力士也加入提价阵营,与客户协商涨价事宜。

作为全球存储芯片市场的三大核心供应商,美光科技、三星电子和SK海力士合计占据超过90%的市场份额。三巨头的集体提价行为,直接推动了DRAM存储芯片价格的飙升。数据显示,2025年9月全球DDR4芯片现货价格环比上涨31%,DDR5芯片现货价格环比上涨28%,涨幅创下近三年新高。

供需失衡驱动价格持续上涨

本轮DRAM芯片价格的大幅上涨,本质上是市场供需失衡的结果。从供给端来看,三星电子、SK海力士和美光科技将有限产能优先用于生产高带宽内存(HBM),导致传统DRAM产品的供应受到挤压。更关键的是,这种供给缩减并非短期调整,而是基于长期市场判断的“永久性”产能结构优化。

从需求端来看,人工智能(AI)技术的快速发展催生了对存储芯片的海量需求。同时,消费电子等传统领域的需求也出现回暖迹象,全球存储芯片市场需求呈现快速攀升态势。在此背景下,全球DRAM库存已处于历史低位,难以有效缓冲供需缺口,最终推动价格持续上涨。

国内企业迎来突围良机,兆易创新抢占先机

在国际巨头集体缩减传统DRAM产能的调整阶段,国内存储企业迎来了难得的突围机遇。其中,兆易创新凭借精准的市场定位和强大的技术实力,成功抢占先机,成为本轮行业变革中的最大受益者之一。

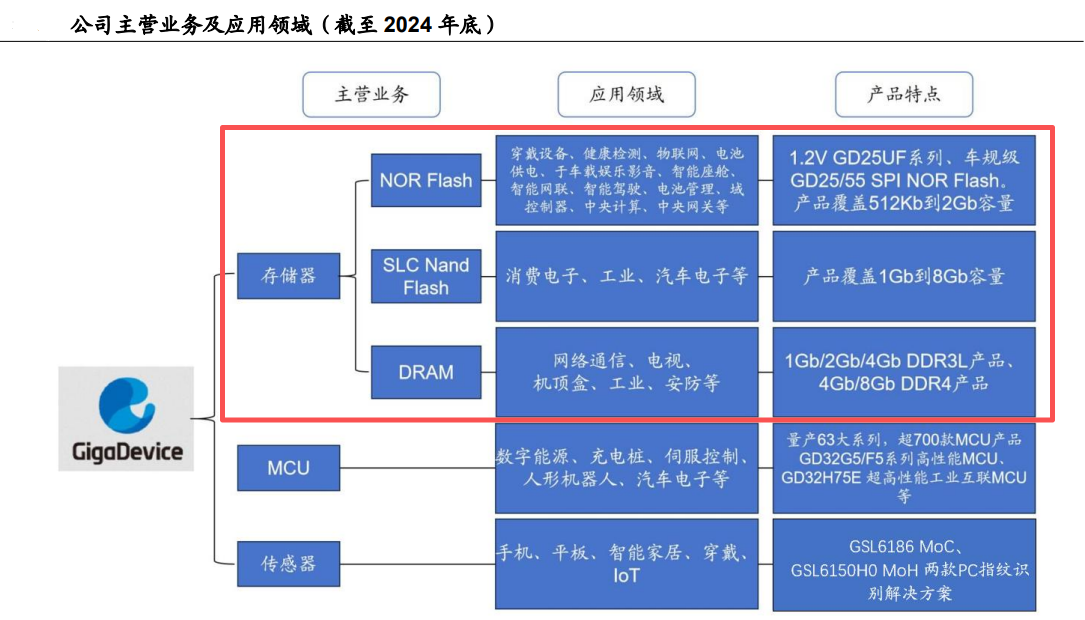

兆易创新构建了“NOR Flash为地基、利基型DRAM为增长极、SLC NAND为补充”的立体化存储产品体系。这种产品布局精准卡位了国际大厂退出的细分领域,为公司承接市场份额奠定了坚实基础。

业务体量与技术实力构筑竞争优势

兆易创新的竞争优势不仅体现在精准的产品定位上,更体现在其扎实的业务体量和技术实力上。在NOR Flash领域,公司产品种类覆盖全面,2024年以18.5%的全球市场份额位居全球第二,具备了与国际厂商正面竞争的实力。

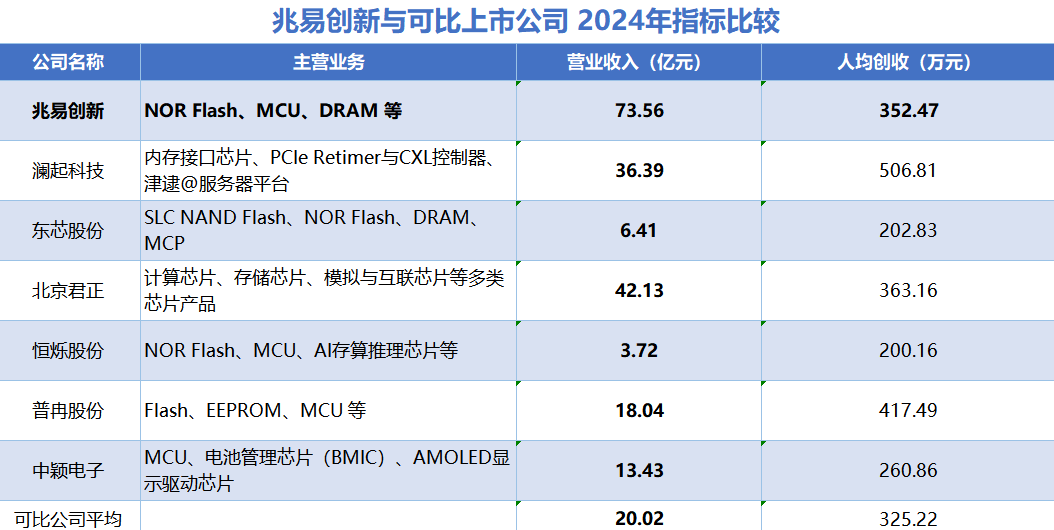

与此同时,公司的利基型DRAM业务也在加速布局。目前,公司已推出DDR3L和DDR4两大品类产品,2024年全球市占率达到1.7%,排名全球第七。从整体规模来看,2024年兆易创新的营收体量在国内位居前列,高于澜起科技、北京君正等同行企业,形成了可支撑供应链议价与成本控制的规模效应。

在技术研发方面,兆易创新持续加大投入,不断巩固技术护城河。公司研发费用从2020年的4.98亿元增长至2024年的11.22亿元,研发费用率从12.03%提升至17.08%。具体到产品层面,公司的NOR Flash产品已实现512Kb到2Gb容量全覆盖,成为业内少数具备这一能力的企业。在利基型DRAM产品方面,2024年公司DDR4 8Gb产品已实现量产出货,研发中的LPDDR4新品也预计将在2025年下半年贡献收入。

产能保障与业绩回暖双轮驱动

除了自身实力外,兆易创新还通过与长鑫存储的深度绑定,解决了产能后顾之忧。多年来,长鑫存储一直为兆易创新提供利基型DRAM代工服务。2024年双方关联交易金额超过10亿元,2025年采购金额预计将进一步提升至11.61亿元。

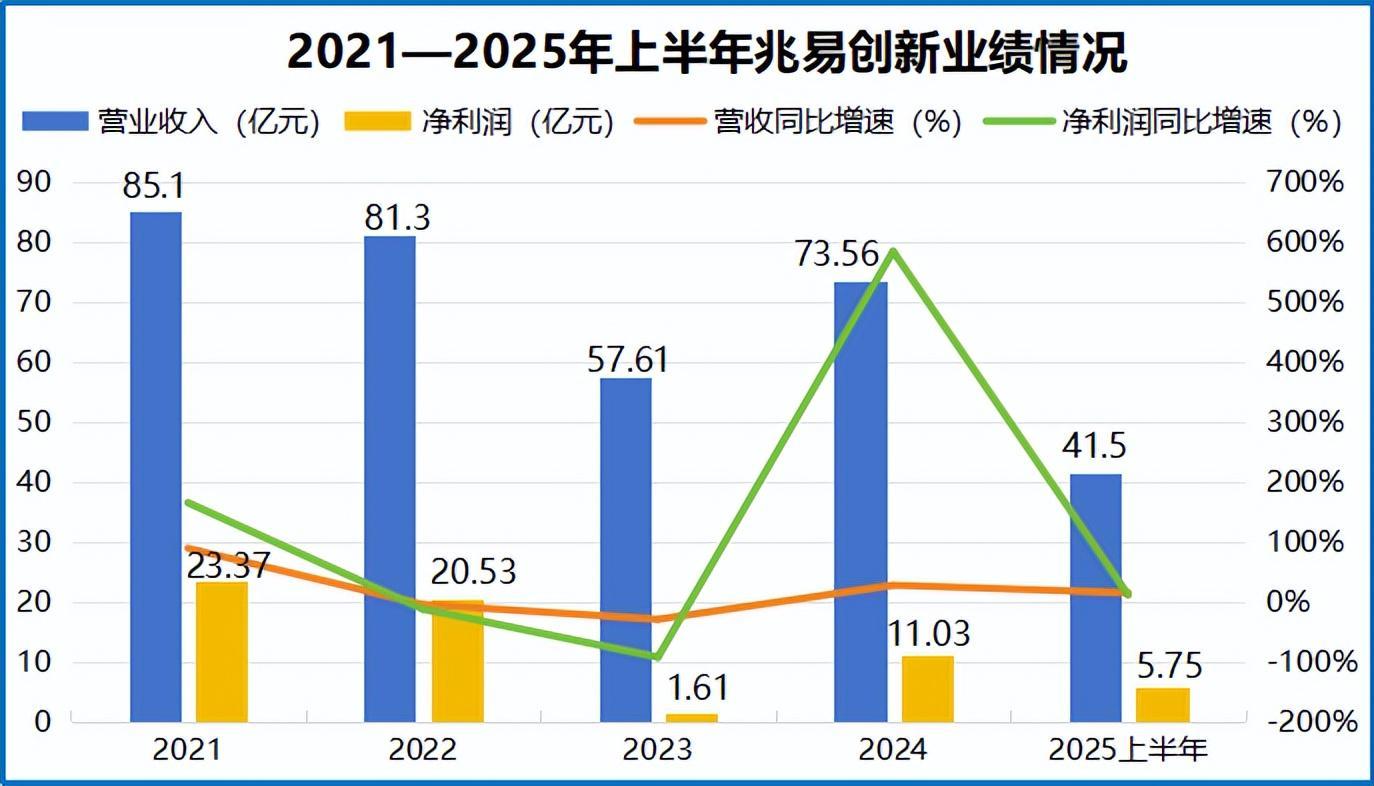

凭借自身实力与行业机遇的双重加持,兆易创新的业绩已出现明显回暖。2024年,公司营业收入达到73.56亿元,同比增长28%。驱动营收增长的核心动力是产品出货量的提升——当年公司芯片总出货量高达43.62亿颗,同比增长40%。在收入增长的同时,利润端修复更为明显,2024年公司净利润达到11.03亿元,同比增速高达584%。这一良好势头在2025年上半年得以延续,报告期内公司实现营业收入41.5亿元、净利润5.75亿元,分别同比增长15%和11%。

MCU业务异军突起,成为新的增长引擎

值得一提的是,在传统存储业务稳步增长的同时,兆易创新的MCU(微控制单元)业务也异军突起,成为拉动公司业绩增长的另一重要引擎。MCU作为一类高度集成化的芯片级计算机,广泛应用于智能仪表、通讯设备、导航系统等众多领域。

相较于公司深耕多年的存储芯片业务,虽然MCU业务的营收贡献较少,2025年上半年仅实现营收9.59亿元,占总营收的23.11%,但其增速较快。2024年公司MCU业务营收同比增速超过29%,2025年上半年继续保持近20%的同比增长,增速均高于同期整体营收水平。

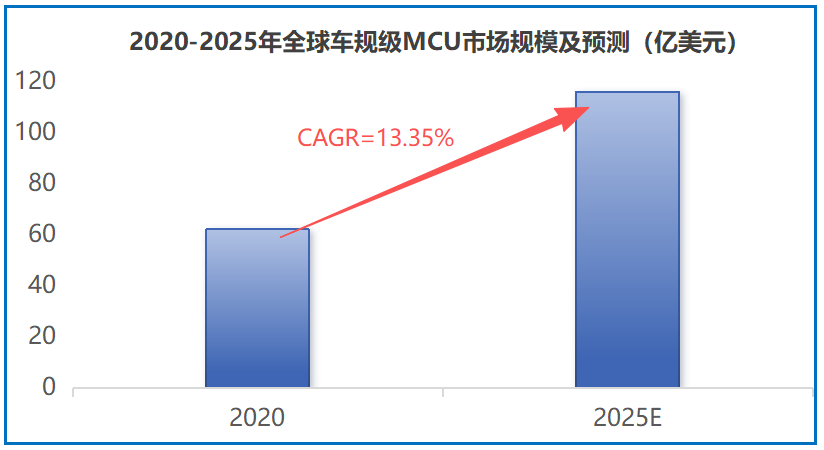

MCU业务之所以能快速增长,主要源于以下两点:一是新能源汽车电动化与智能化升级,催生了对高性能车规级MCU的旺盛需求。数据显示,2020年全球车规级MCU市场规模还仅为62亿美元,预计2025年将达到近120亿美元。兆易创新把握这一趋势,在2022年9月推出第一代车规级MCU产品GD32A503,正式切入该领域;后续第二代GD32A7系列MCU在算力、安全性能上已接近英飞凌等国际巨头的产品。凭借过硬的产品,公司已成功进入比亚迪、吉利、长城等主流车企供应链,并在车身域控、智能座舱等场景实现规模化应用。

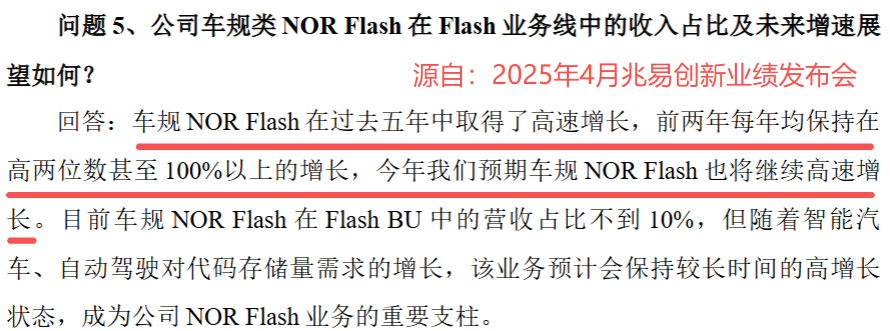

二是MCU业务与存储芯片业务形成协同效应。随着汽车智能化程度不断提升,对存储芯片的需求也在持续增加。兆易创新“MCU+存储”的产品组合,恰好契合汽车智能化对“控制+存储”一体化的需求。例如,公司车规NOR Flash业务过去五年(2020-2024年)增速迅猛,前两年同比增速均保持在两位数以上甚至超100%,2025年仍有望延续高速增长。

2025年6月,公司还透露正与国内头部新能源车企合作开发下一代智能座舱存储方案,自研的LPDDR5X存储芯片已通过车规AEC-Q100认证,预计2025年第四季度量产。这种业务的协同,进一步巩固了公司在汽车电子领域的竞争力。

总结与展望

不难看出,兆易创新凭借精准的产品定位、持续的技术投入与协同的业务生态,恰好抓住了存储芯片涨价潮与汽车智能化的叠加机遇。这种布局使得公司既能收获传统存储芯片的短期红利,更能推动“MCU+存储”的长期战略落地,在行业变革中稳步突围。未来,随着人工智能和汽车电子等领域的持续发展,兆易创新有望在全球半导体市场中占据更加重要的地位。