掌门人更迭:恒邦财险战略调整信号显现

文/每日财报 栗佳

2025年9月23日,江西金融监管局正式核准李劲担任恒邦财产保险股份有限公司(以下简称“恒邦财险”)董事长的任职资格,标志着这家扎根江西的全国性财险公司迎来第四任掌门人。此次人事调整早有预兆——今年6月股东会表决通过李劲任董事议案,8月其以拟任董事长身份出席行业交流会,均释放出战略转型的明确信号。

作为江西金控体系内培养的资深管理者,李劲的履新不仅是集团内部人才调配的自然结果,更预示着恒邦财险将延续“深耕江西、布局全国”的战略路径。这位兼具股权交易与普惠金融经验的掌舵者,能否带领公司突破承保亏损困局,成为市场关注的核心命题。

李劲的任命延续了恒邦财险“股东方内部提拔”的传统。其与前任董事长潘淦均曾执掌江西联合股权交易中心,这种集团内部的人才流动确保了战略方向的连贯性。公开资料显示,李劲自2015年起历任该中心董事长、总经理,2019年又兼任江西普惠征信董事长,在区域金融生态构建方面积累了深厚经验。

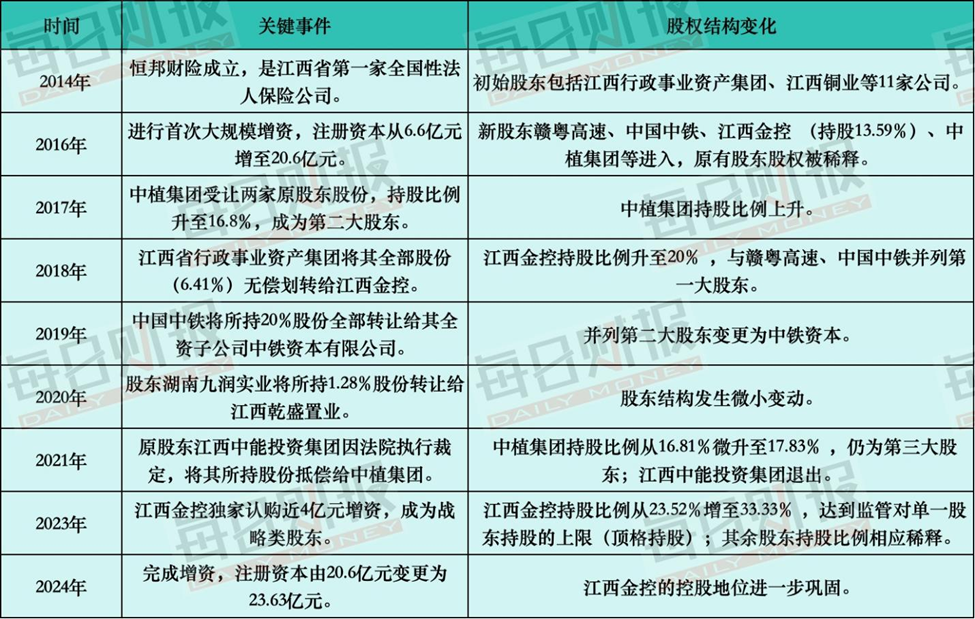

恒邦财险的股权结构演变印证了这一战略逻辑。通过持续接手股东股权与增资扩股,江西金控已实现对公司的绝对控股。作为江西省内唯一合法运营的区域性股权市场,江西联合股权交易中心为恒邦财险提供了政策性业务拓展的天然优势。目前,农业保险、绿色保险等民生保障类业务已成为公司核心增长极。

这种“金控平台+保险”模式带来三重优势:其一,国资背景助力公司深度参与地方基建项目,获得政府资源倾斜;其二,金控体系内银行、证券等机构形成客户共享网络,降低获客成本;其三,资金与数据集中管理优化风险定价模型。但业内人士提醒,需警惕关联交易监管套利与行政干预市场化决策的风险。

在保险业高管频繁更迭的背景下,恒邦财险的管理层稳定性堪称行业标杆。总经理尹超自2015年履职至今,身兼财务负责人、首席投资官等六大要职,其“以利润定规模”的经营理念深刻影响了公司发展轨迹。这位曾在人保、安邦、都邦财险担任要职的资深管理者,与5位任职超5年的副总经理共同构成了核心决策层。

据2025年二季度偿付能力报告显示,公司高管团队8人中,仅1位为3年内新增。这种人员结构的稳定性,在江西省属险企中极为罕见。尹超提出的“不盲目求大求全”策略,使公司保费规模从2015年起步逐步增长至2025年有望突破20亿元,并实现连续八年盈利,今年上半年净利润已超去年全年。

尽管恒邦财险展现出稳健的经营态势,但综合成本率持续高于100%的现实,暴露出结构性矛盾。数据显示,2022-2024年公司综合成本率分别为109.61%、113.14%及102.84%,2025年二季度末仍达106.63%,意味着每收入100元保费需承担106.63元成本,承保业务实质处于亏损状态。

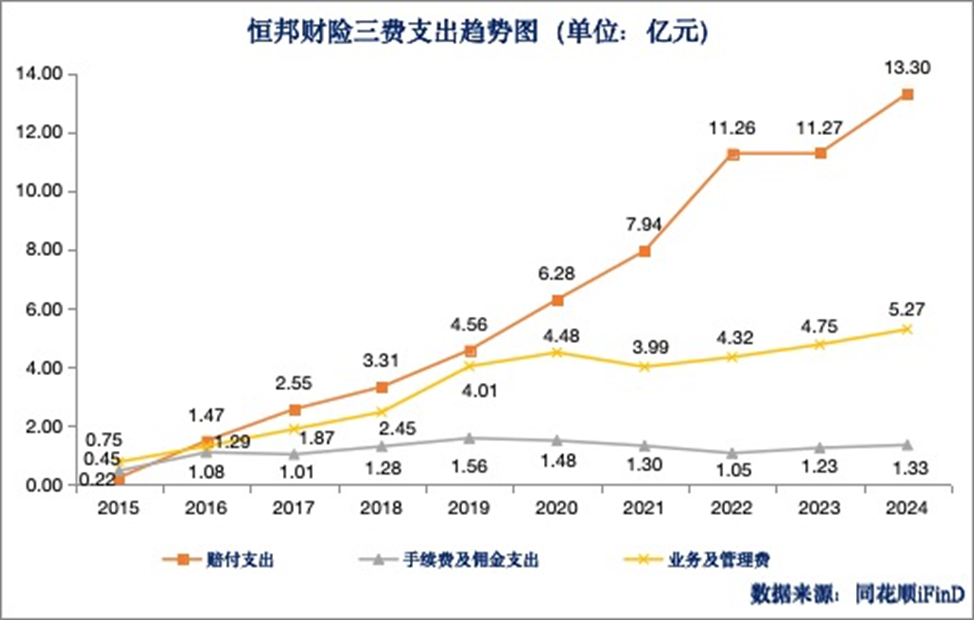

深入分析发现,三大因素导致这一困局:其一,业务结构失衡,车险占比虽从2020年的47.75%降至2024年的23.46%,但手续费及佣金支出却从2022年的1.05亿元逆势增至2024年的1.33亿元,恶性竞争侵蚀利润;其二,风控能力薄弱,责任险、意外险等新兴业务因定价模型粗糙,导致2020-2024年累计承保亏损超1.5亿元;其三,规模效应缺失,业务及管理费从2021年的3.99亿元增至2024年的5.27亿元,固定成本分摊困难。

面对结构性矛盾,李劲需在三大维度实现突破:首先,优化业务结构,降低对车险的依赖,提升非车险业务技术含量;其次,构建精细化风控体系,利用普惠征信经验完善数据积累与定价模型;最后,通过金控平台协同效应,控制业务及管理费增长,实现降本增效。

行业分析师指出,恒邦财险的案例折射出中小财险公司的普遍困境:在头部公司垄断的市场格局下,如何平衡政策性业务的社会效益与商业可持续性,将成为李劲时代的核心命题。其股权交易与普惠金融的复合背景,或许能为公司开辟差异化竞争路径提供关键助力。

声明

本文基于公开资料撰写,信息仅供参考,不构成投资建议。图片素材来源于网络,如有侵权请联系删除。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群