2025年10月27日,央行领导在金融街论坛年会上发表主题演讲时明确表示:“目前债市整体运行良好,我们将恢复公开市场国债买卖操作。”这一消息引发市场广泛关注,其影响范围远超市场预期。

此次政策调整虽属意料之外,却在情理之中。过去两个月,市场分析人士已多次推演央行重启国债买卖的可能原因及其对债券市场、股票市场和实体经济的连锁反应。其中,国债市场的确定性影响最为显著。

数据显示,10月27日至29日,国内债券市场和银行理财市场连续三日大幅上涨,10年期国债价格累计涨幅超过0.6%,市场反应强烈。

央行重启国债买卖的本质,是一场“以我为主”的结构性放水。这一政策将打破传统货币投放逻辑,其影响深远且多维度。

政策调整并非突发,而是基于当前宏观环境、国债利率和股市行情的综合考量。从时间线来看,政策推进具有明确的阶段性特征:

试点期间,10年期国债价格从低点到高点涨幅超过4%,年化收益率接近10%。社会资金因国债市场上涨,从风险较高的股票市场流向稳健的国债市场,有效化解了股市暴涨后的潜在风险。

时隔一年多,央行再次准备重启国债买卖,核心原因在于市场状况已发生显著变化。当前,股市突破4000点整数关口,债券市场融资利率反弹,实体经济借贷压力上升,这些条件与年初暂停国债买卖时截然不同。

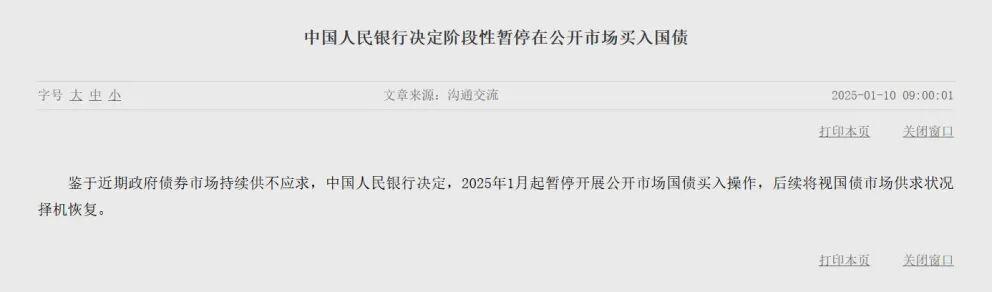

今年年初,市场面临严重资产荒,银行、保险、证券等金融机构抢跑货币宽松预期,纷纷涌入国债市场,推升国债价格持续上涨。债券市场利率快速下行,汇率市场承压贬值,股票市场需维护企稳态势,央行因此暂停公开市场国债买卖。

当前市场环境已发生逆转。央行指出,目前债市整体运行良好,10年期国债收益率1.8%基本触及政策底线。东方金诚首席宏观分析师王青分析,今年前8个月新增政府债券发行规模达10.4万亿元,同比增加4.5万亿,发行进度74.7%,同比加快22.4个百分点。年底及明年财政发力需求下,央行重启国债买卖可向市场注入长期流动性,压低市场利率,缓解国家融资压力。

人民币汇率近期持续升值至7.1附近,但国际贸易冲突背景下,汇率稳定对维护外贸市场至关重要。外贸出口在制造业PMI、CPI、社融企业及个人信贷等宏观数据中表现亮眼,成为消费、投资、出口三驾马车的领头羊。因此,人民币汇率需根据国家需求灵活调整,国债利率成为有效调节工具。

股票市场方面,部分行业预期透支导致容错率降低,市场波动风险上升。央行此时重启国债买卖,旨在通过结构性放水引导市场预期再平衡,即“挤泡沫”与“支低估”并举。

为何央行重启国债买卖能实现精准“放水”?华西证券固定收益团队分析师刘郁指出,在当前经济增长目标实现难度不大、外部风险缓和的背景下,降准降息等强效手段可适当延后,保留政策空间。国债买卖操作既能缓解商业银行债券持仓压力,又能实现类降准效果,为四季度市场平稳运行提供保障。

政策逻辑清晰:根据《中国人民银行法》,央行不能直接从财政部(一级市场)购买国债,只能从商业银行等金融机构在二级市场购回。央行获得国债,商业银行获得资金,相当于向金融系统注入基础货币,实现“放水”。同时,央行购买国债推升市场供需偏紧,带动国债价格上涨,国债收益率下降。由于国债收益率是市场无风险利率基准,其下降将带动房贷利率、企业借贷利率及国家地方融资利率下调,形成类降息效果。

2024年8月央行买债期间,10年期国债收益率大幅降低,房贷利率及7天逆回购利率同步下行,验证了类降息效果。民生证券统计显示,今年年初央行暂停买债后,被动回笼的长期流动性接近6000亿元,略高于降准25个基点释放的流动性,进一步印证政策工具的调节力度。

值得关注的是,央行买卖国债将逐步改变传统货币投放逻辑。过去,货币投放部分依赖外汇占款,即中央银行收购外汇资产投放本国货币。外汇资金流入需兑换成人民币才能进入流通,国家为外资换汇需购买外汇,被动增加货币供给,形成外汇占款。这一机制使货币发行需看美元“脸色”,以企业挣取的美元为锚印发基础货币。

如今,央行通过国债买卖投放货币,货币发行将逐步以国债和国家信用为锚,政策自主性大幅增强。

总结来看,央行此次重启国债买卖时机恰到好处:

风险提醒:

以上内容为个人观点,不构成具体投资建议。投资有风险,入市需谨慎!

4000点之后,市场如何演绎?哪些重磅事件需重点关注?资本市场还有哪些机会?大盘将调整还是继续上攻?

公开场合不便详述,长按识别下方二维码进群,免费听直播,免费领破竹产业研究院圈子。

获取最新行业研报、行业发展前景、资本市场分析情报,了解政策趋势和经济走势,把握确定性机会!

THE END