在国内智能手机市场,华为、小米、vivo(简称“华小V”)三大品牌持续引领行业变革,不仅推动中国科技从“跟跑”向“领跑”转型,更以差异化战略为全球科技产业提供了创新范本。

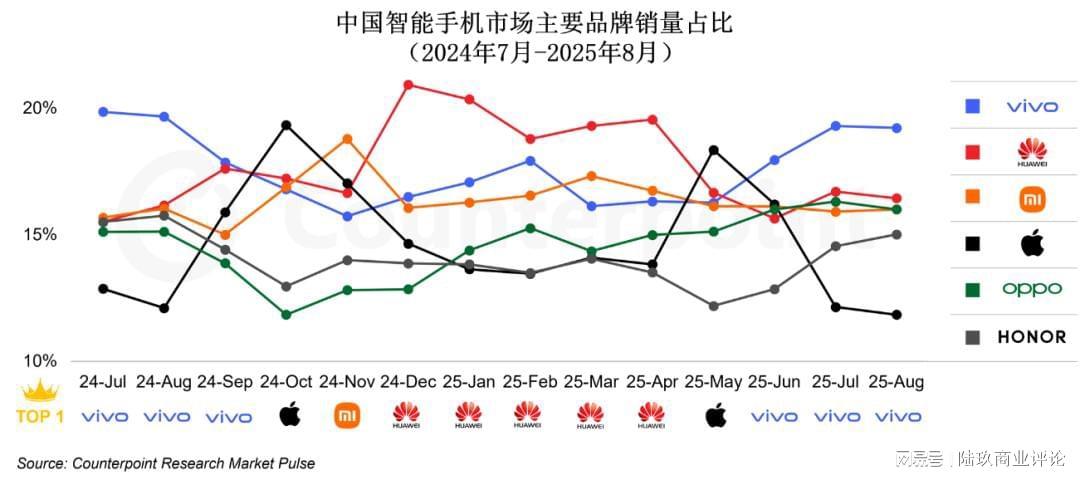

过去一年,中国智能手机市场在高端化、AI化浪潮中加速蜕变。竞争逻辑已从单纯的出货量比拼,转向底层技术创新、用户体验升级与全场景生态协同的综合性较量。Counterpoint Research数据显示,2024年7月至2025年8月,华为、vivo、小米以17.6%、17.6%、16.4%的市场份额占据前三,合计占比超50%,形成稳固的“国产三强”格局。

自iPhone开启智能手机时代以来,中国厂商通过持续自主创新,已从跟随者跃升为全球市场的重要力量。华为、小米、vivo分别以全栈自研、生态整合、用户需求驱动等差异化路径,展现出中国科技品牌的实力与潜力。

当前,中国智能手机市场呈现两大结构性特征:

其一,国产品牌全力冲击高端市场。在4000至6000元价格段,国产品牌份额大幅提升。2025年1-7月,苹果在该区间的份额从23.4%降至17%,而vivo从8.8%升至14%。剔除苹果后,华为、小米、vivo合计占比超75%,其中vivo是唯一实现份额正增长的品牌。

其二,国产品牌阵营持续强势。2024年7月至2025年8月,中国销量TOP6厂商合计占据约95%的市场份额。华为、vivo、小米稳居前三,共同占据半壁江山。在头部阵营中,vivo与华为交替领先:华为凭借麒麟芯片回归与渠道恢复连续五个月领跑,vivo则在电商大促与暑期销售季中反超,份额持续扩大。小米则通过“森林生态”战略跻身全球销量前五。

这三家企业已基本锁定行业“决赛圈”,形成相对稳定的国产三强主导格局,为中国智能手机产业的未来发展指明方向。

在智能终端领域,企业竞争力取决于“技术复利”能否形成护城河。华为、小米、vivo的崛起路径虽不同,但内核一致:

vivo的“长线思维”尤为突出:不盲目追逐风口,而是深耕设计、影像、系统、性能四条技术主线。例如,其将影像从“卖点”升级为“技术底座”,不仅服务于消费者,还拓展至To B场景。AI视觉引擎已应用于制造与物流行业的卡证识别、产品质检等环节;智慧扫描方案支持半屏取景连续扫描,满足工业级高频扫描需求。

在芯片领域,vivo提出“蓝晶芯片栈”理念,整合旗舰SoC联合定义、操作系统与硬件协同优化、自研V系列影像芯片集成三大能力。其与联发科联合研发的天玑9500芯片,与自研蓝图影像芯片V3+无缝协同,率先实现4K 60帧电影人像视频等独家体验。

vivo的“用户导向型创新”战略,贯穿于研发、创新、产品工程学与技术应用的全链条。其最新发布的X300系列,便是这一战略的典型实践。

针对用户长期未被满足的“长焦极限场景”需求,vivo在X300 Pro上搭载了蔡司2亿APO超级长焦,结合与三星独家定制的“蓝图×HPB”传感器,实现硬件级4倍无损光学直出与340mm光学信号直出,性能远超行业标准。X300标准版则创新性地将这枚2亿像素传感器用作主摄,配备专属镜头模组与蔡司T*镀膜,使人像与风光还原达到Pro级水准。

在演唱会等典型场景中,X300系列通过“灵动人像算法”整合零延时多帧技术与NICE 3.0光学重建引擎,即使在暗光环境下也能精准捕捉人脸细节。创新的像素级摩尔纹三重剔除算法,则彻底解决了拍摄大屏幕时的波纹干扰问题。

“华小V”三大品牌不仅引领了中国智能手机市场的发展,更为中国科技从“跟跑”到“领跑”的转型提供了多元范本。vivo的实践表明,企业唯有以扎实的技术为根基,以创造用户价值为导向,才能穿越产业周期,实现持续卓越。

当科技融入日常生活,致力于解决一个个真实的“小问题”时,便与用户建立了最为稳固且持久的纽带。这或许正是中国科技企业跨越周期的内在密码。