当农业银行市值悄然超越美国银行,以全球第二的姿态紧追摩根大通时,资本市场掀起了一场关于“宇宙行”归属的讨论。这家曾被戏称为“ABC”(Agricultural Bank of China)的国有大行,凭借对县域金融的深耕,将一盘冷饭炒成了资本市场的香饽饽。这场逆袭背后,是战略远见还是时代红利?农行距离真正的“宇宙行”还有多远?

文丨金融八卦女特约作者:铁马

2025年,农业银行以3.2万亿美元市值登顶全球银行市值榜第二,仅次于摩根大通。这一成绩单的背后,是农行对县域金融的持续加注。数据显示,截至2024年底,农行县域贷款余额突破10万亿元,占全行贷款比重超40%,形成了一张覆盖2.29万个网点的下沉市场网络,其中56.6%的网点扎根县域。

这种“农村包围城市”的战略,在业绩端得到验证:2025年上半年,农行营收近3700亿元,净利润同比增长超2%,成为四大行中唯一实现双正增长的银行;前三季度营收达5507.74亿元,净利润2208.59亿元,同比增长3.03%。更关键的是,县域贷款平均收益率达3.54%,存款付息率仅1.54%,息差表现显著优于同业。

▲图源:东方IC

农行的逆袭始于2021年的一次关键人事变动。时任工行行长谷澍调任农行董事长后,将“农”字从战略劣势转化为优势,提出“服务三农与乡村振兴领军银行”的定位。这一转型并非简单口号,而是通过资源倾斜实现:

对比同业,农行的差异化优势在于“比农商行懂科技,比大行懂县域”。例如,工行个人住房贷款占比达20.1%,建行对公贷款新增1.24万亿元,而农行通过避开地产周期依赖,构建了更稳健的资产结构。这种“安全牌”在资本市场动荡期尤为受捧,推动股价走出“14连阳”行情。

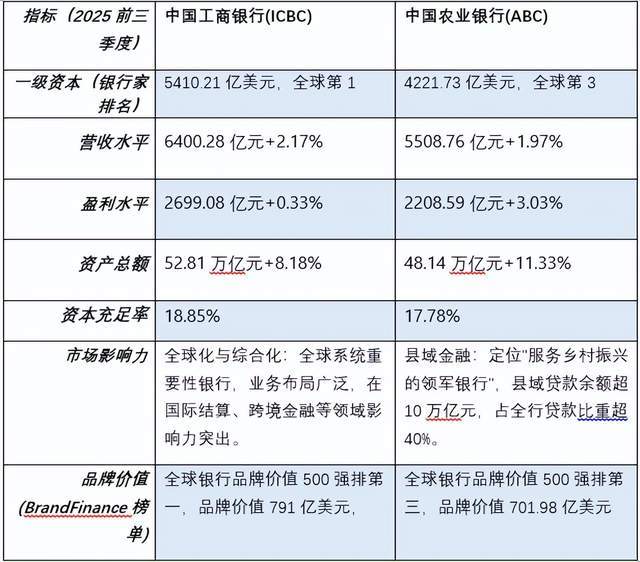

尽管市值登顶,但农行距离真正的“宇宙行”仍有差距。以一级资本、盈利水平等核心指标衡量,工行仍稳坐头把交椅:

▲数据来源:银行公告及网络公开资料

市值第一的背后,是农行基层员工的“血汗堆砌”。一位乐分易产品负责人透露,其团队每周需完成20个有效电话营销,未达标者周末需到分行外呼,加班至7点成常态。更有员工自嘲:“业务是靠人海战术堆出来的,不是创新做出来的。”

这种高压文化延伸至考核体系:

不过,农行也以高薪补偿员工:财报显示,其基层工资在四大行中位居前列,尤其在山东、河南等农业大省,月薪普遍高于同业。一位十八线县城员工表示:“前几个月工资近5000元,后几个月加上绩效能到6000元,营销还有额外奖励。”

▲图源:东方IC

农行的成功并非孤例。青岛银行、长沙银行等区域性银行凭借县域贷款增速领跑行业,其中长沙银行县域贷款占比达38.0%。这些银行通过“一县一贷”模式,针对特色农产品推出细分产品,例如为养猪合作社、农业加工企业提供定制化融资方案。

政策层面,央行持续加大支农再贷款力度,2025年普惠型涉农贷款余额突破12万亿元。这种红利催生出两类典型群体:

一位江浙沪地区银行人透露:“村里拆迁时,认识的阿叔阿婶多就能办一大笔业务。我有个同事靠这些业务养活了自己好几年。”这种“关系即生产力”的模式,正在重塑县域金融生态。

▲图源:东方IC

农业银行市值登顶,本质上是县域金融力量的集中爆发。当城市市场趋于饱和,下沉市场成为银行争夺的新战场。但这场竞赛不仅考验战略定力,更需平衡规模扩张与风险控制、基层压力与员工激励。农行的“宇宙行”之路,或许才刚刚开始。