作/博望财经

2025年,一场席卷职场的“反内卷”风潮,已上升至国家战略层面。从中央到地方,从部委到行业协会,反内卷政策持续发力,成为推动经济高质量发展的关键抓手。这场变革不仅关乎职场生态,更孕育着新一轮投资机遇。本文将深度解析反内卷政策的内涵、受益行业及投资策略,助力投资者把握政策红利。

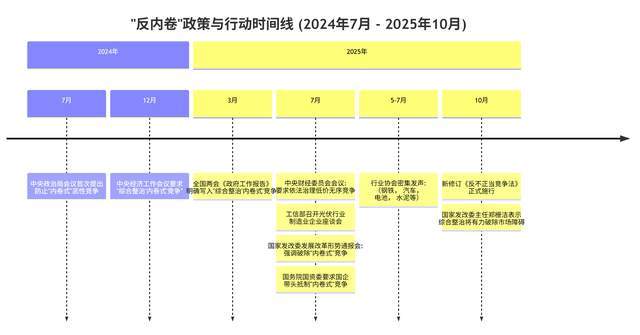

自2024年7月以来,反内卷政策呈现“顶层设计+地方落地”的立体化推进格局。政策核心目标何在?哪些行业将率先受益?投资者又该如何布局?本文将逐一揭晓。

<

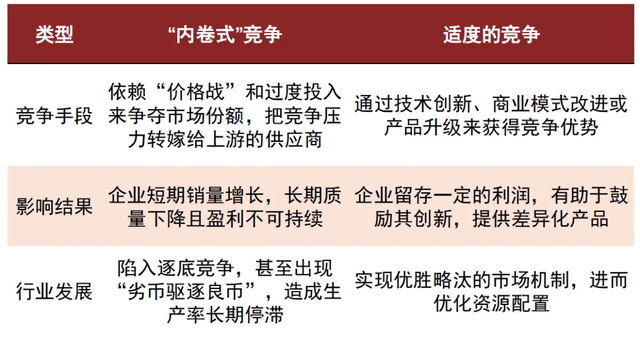

要理解反内卷,需先厘清“内卷”的实质。职场内卷表现为:卷周报字数、卷会议时长、卷下班时间……竞争从创造价值异化为内部评价体系博弈,形成“囚徒困境”。企业层面则陷入“价格战-现金流-规模扩张”的恶性循环,如光伏组件价格三年暴跌90%、新能源车深陷价格战泥潭,均是典型案例。

反内卷的本质,是通过政策与市场规则的双重干预,终结“无效内耗”,引导行业回归“利润增长、品质提升、技术创新”的正向循环。其核心逻辑在于优化供需格局,推动高质量发展。

图片来源:中金证券

以史为鉴,2015年供给侧改革与当前反内卷政策均聚焦供给端调整,深刻影响产业格局。据平安证券研究,反内卷行情或分三阶段演进:

当前多数行业仍处于第一阶段或向第二阶段过渡期,政策推进越深入的行业,基本面改善预期越明确。其中,兼具政策驱动与内生增长动力的行业更具投资价值。

政策端:2024年9月《有色金属行业稳增长工作方案(2025-2026年)》明确反对铜冶炼“内卷式”竞争,避免低水平重复建设;10月中国有色金属工业协会座谈会强调强化行业自律,防止恶性竞争。

行业端:AI技术革命催生电网升级需求,高盛报告指出,电网升级作为金属密集型项目,将显著拉动金属需求。此外,关税壁垒取消、美联储降息周期等因素,进一步提振全球有色金属需求。

政策端:2025年国家从中央定调、部委协同推进新能源行业反内卷治理,涵盖产能调控、技术创新、市场秩序规范等多维度,形成系统性治理框架。

行业端:固态电池技术突破打破续航瓶颈,100公斤电池续航有望从500公里提升至1000公里,开启新能源应用新场景。

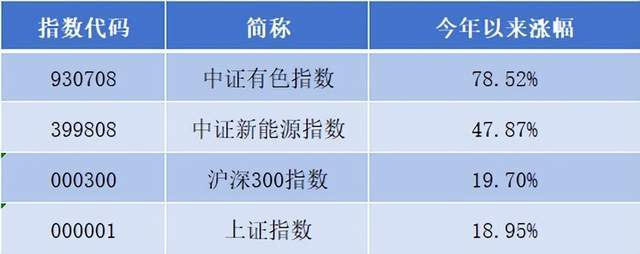

政策与市场共振下,铜、铝等有色金属及光伏上游产业链价格自二季度以来持续上涨,业绩修复预期强烈。资本市场方面,有色金属指数、新能源指数年内涨幅分别达78.52%、47.87%,领跑主要宽基指数。

数据来源:Choice,2025.10.30

把握反内卷红利,ETF指数基金是优选工具。其“一篮子股票”属性可分散风险,且管理费率低于主动基金。具体产品方面,南方基金旗下的有色金属ETF(512400)和新能源ETF(516160)值得重点关注。

该ETF跟踪有色金属指数(000819),行业集中度高达99.28%,覆盖采选冶炼全产业链,黄金、铜、锂、稀土等核心子行业占比超50%。年内规模净增长超132亿元,备受投资者青睐。(数据来源:Wind,截至2025.10.31)

该ETF跟踪中证新能源指数(399808),全面覆盖光伏、锂电、风力、核电等领域龙头企业。管理费率仅0.15%,托管费率0.05%,低于行业平均水平,助力投资者低成本把握新能源机遇。

对于无证券交易账户的投资者,可通过南方中证申万有色金属ETF联接(A类:004432;C类:004433)和南方中证新能源ETF联接基金(A类:012831;C类:012832)间接布局。