东鹏特饮,卖出百亿!

文 | 华商韬略

10月29日,东鹏饮料(下称“东鹏”)发布2025年前三季度业绩报告:营收168.4亿元,同比增长34.1%;归母净利润37.6亿元,同比增长38.9%;扣非归母净利润35.4亿元,同比增长32.9%。在茅台、五粮液等高端消费品增长乏力的背景下,东鹏市值突破1500亿,创始人林木勤及家族财富一年增长近400亿,成为消费市场最耀眼的赢家。

当行业巨头纷纷陷入增长瓶颈,林木勤凭什么能带领东鹏在千亿规模上持续飞奔?

【01 从技术员到饮料业闯入者】

1964年,林木勤出生于广东汕尾,这座沿海城市孕育了无数商业传奇。20岁时,他只身前往深圳,在深圳市建材工业集团担任技术员,四年间掌握了生产管理的核心细节。

1988年,不甘于技术岗位的林木勤加入深圳奥林天然饮料公司,从部门经理做到厂长,全面涉足生产、技术、采购、销售等环节。这段经历中,他深度参与华彬红牛的代工生产,为日后创业埋下伏笔。

1997年,林木勤加入濒临倒闭的深圳市豆奶饮料厂(东鹏饮料前身),担任副总经理主管销售。面对豆奶和清凉饮料的滞销困境,他次年便尝试复刻红牛推出维生素功能饮料东鹏特饮,却因产品同质化严重、品牌力不足被贴上“山寨”标签。

到2003年,工厂营业额不足2000万,连员工工资都难以支付。此时,国企改制政策带来转机:员工可出资购买厂子股权,实现国企转民营。

39岁的林木勤押上全部身家并借款,凑够267万与19名员工共同接下工厂,获得58.04%控股权,开启二次创业。初期,东鹏靠1元一盒的菊花茶艰难维生,但林木勤始终坚信:“那段日子,我最关心的就是两件事,一是如何控制成本,一是洞察消费者需求、切入新赛道。”

【02 差异化策略打造爆款】

2008年前后,红牛已在中国功能饮料市场占据主导地位,“渴了喝红牛,困了累了更要喝红牛”的广告语深入人心。林木勤认为,这个市场仍有巨大潜力,决定再次尝试。

吸取首次失败的教训,林木勤在口感、配色、净含量上模仿红牛,但口号沿用红牛旧版“累了、困了,喝东鹏特饮”,在外包装、价格与消费群体上做出创新:

2009年,东鹏特饮正式上市。为避开与红牛的正面竞争,林木勤将首战选在东莞,通过广东爆款剧《外来媳妇本地郎》演员代言、地推覆盖小卖部等方式,三年后实现东莞销量破亿,打造出样板市场。

2013年,东鹏特饮启动全国化扩张:一方面,邀请谢霆锋代言,在央视和卫视黄金时段投放广告;另一方面,在广东展开渠道争夺战,加速编织经销与零售网络。当年,东鹏特饮引爆广东市场,并逐步向全国渗透。

【03 抓住窗口期冲出红海】

全国化初期,东鹏特饮并未在功能饮料市场激起太大浪花。直到2016年,华彬红牛与泰国天丝红牛陷入长达六年的官司纠纷,投放和渠道受影响,东鹏迎来关键窗口期。

林木勤抓住机会,在品牌与渠道上双管齐下:

到2018年,东鹏经销商数量达1123家,2022年增至2779家。品牌与渠道突飞猛进的同时,林木勤持续推动产品创新。

针对北方市场对350ml小瓶装的“水土不服”,林木勤推出500ml大容量版,售价5元,比红牛350ml便宜1元。2019年,500ml金瓶产品销售额占比超50%,从6000万飙升至21亿。

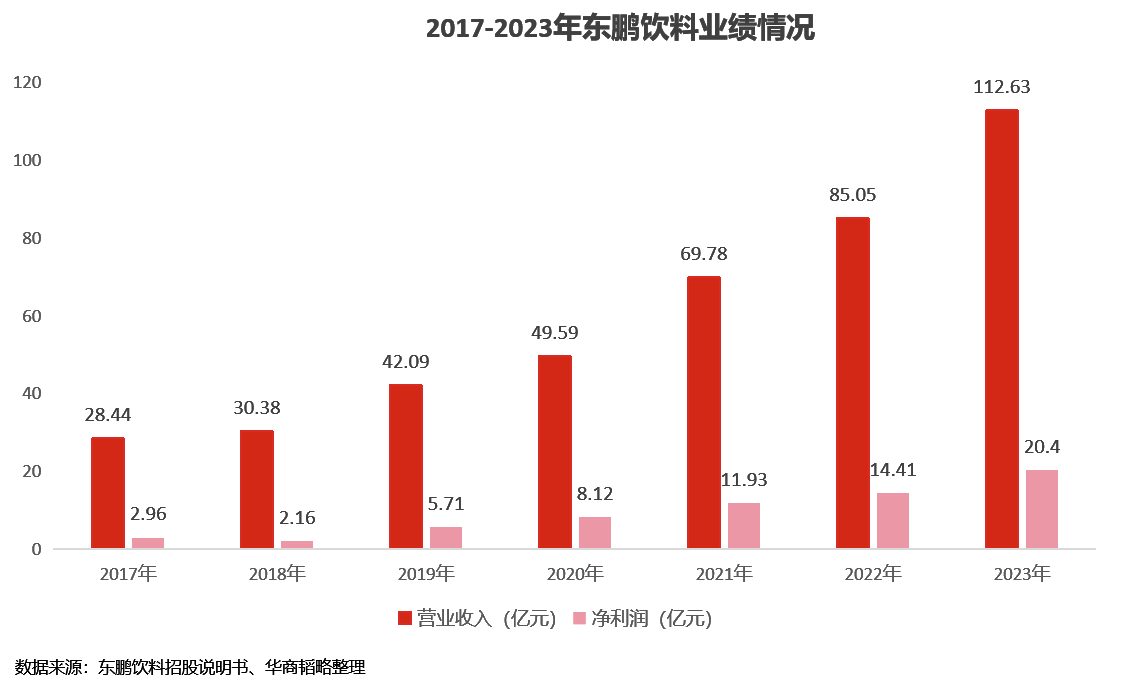

2021年5月27日,东鹏在上交所挂牌,成为“功能饮料第一股”。2023年,销售额达112.63亿,净利润20.4亿,是全国化初期的十倍。

根据尼尔森数据,2023年,东鹏特饮在中国能量饮料市场销售量占比43.02%,排名第一;销售额占比30.94%,排名第二。林木勤带领东鹏成功冲出“红海”,但挑战仍未结束。

【04 极致模仿与原创的平衡术】

饮料行业“得大单品者得天下”,但东鹏20年来仅靠东鹏特饮一款大单品支撑营收,产品结构单一风险凸显。为改善局面,林木勤采取“极致模仿,差异创新”策略:

2024年,东鹏营收158.30亿元,净利润33.26亿元,但能量饮料收入仍占84%,其他业务占比仅16%。林木勤坦言:“饮料行业新品开发失败率相当高,原创单品商业化是漫长过程。”

数据显示,2022年—2024年,东鹏经销及销售费用从14.49亿元增至26.81亿元,研发费用仅从0.44亿元增至0.63亿元。这种“重营销、轻研发”的策略,既是东鹏业绩飙升的原因,也可能成为未来增长的隐患。

10月9日,东鹏再次向港交所提交上市申请书,林木勤的目标是打造“综合性、多品类的饮料集团”。两个细节或许能证明他的决心:

【参考资料】

[1]《人物|东鹏饮料创始人林木勤》 蓝筹企业评论

[2]《广东富豪的饮料帝国:146万买下亏损小厂,如今价值390亿》 灰鸽观察室

[3]《资本往事系列报道——东鹏饮料董事长林木勤:18年资本翻了近2万倍》 时代周报

欢迎关注【华商韬略】,识风云人物,读韬略传奇。