来源:密探财经(ID:Spy Finance)

近日,郑州银行正式对外发布了其2025年第三季度财务报告。在当前经济不确定性加剧、银行息差持续收窄的大背景下,郑州银行的三季报成绩单不仅表现向好,更超出了市场预期,展现了其强大的抗压能力和发展潜力。

今年前三季度,郑州银行在规模增长、盈利提升、服务实体经济以及风险防控等多个关键领域均实现了“多点突破”,这充分印证了其近年来扎实推进战略转型的显著成效。背靠中原这片经济沃土,郑州银行的后劲可期,未来高质量发展步伐值得期待。

规模“跨越式”增长,综合实力再上新台阶

当前,银行业正面临着复杂多变的外部环境以及日趋激烈的行业竞争,尤其是对于正在成长中的城商行而言,做大规模显得尤为重要。从上市城商行的整体表现来看,头部几家银行今年前三季度的资产规模增速迅猛,而郑州银行也抓住了这一机遇,表现抢眼。

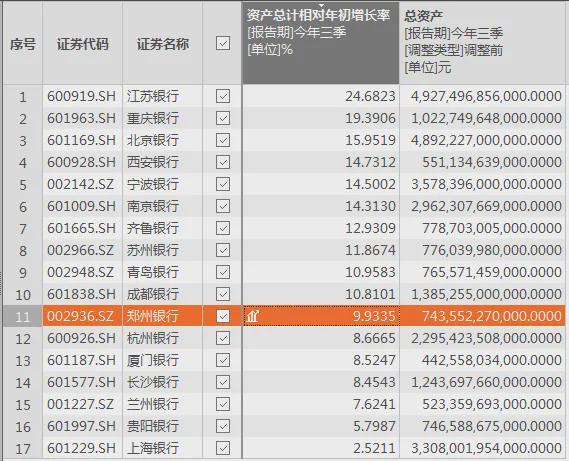

截至今年9月底,郑州银行的总资产已达到7435.52亿元,较去年底大幅增加了671.87亿元,增幅高达9.93%,刷新了历史同期新高。同时,其总负债也达到了6859.38亿元,增幅为10.62%。这一规模的“跨越式”增长,不仅显著增强了郑州银行的综合实力与市场影响力,更为其服务区域实体经济、拓展业务、提升客户服务质量以及实现盈利增长奠定了坚实基础。

在负债端,郑州银行同样表现出色。该期末,其吸收存款本金总额达到了4595.18亿元,比去年底新增了近550亿元,增长幅度达到了13.59%。其中,个人存款增量更是高达490亿元,较去年底增长了22.44%,这充分反映出郑州银行品牌黏性的不断增强以及负债端根基的日益稳固。

在资产端,郑州银行发放贷款及垫款总额也达到了4067.17亿元,较去年底增长了4.91%。从信贷投放来看,郑州银行聚焦“7+28+N”重点产业链群及下游企业、“三个一批”重点项目,加大了对先进制造业、城市更新等重点领域的融资支持。同时,该行还持续开展了“千企万户大走访”活动,有效提升了金融服务质效。

在个人贷款方面,郑州银行也取得了稳步增长。该期末,其个人贷款余额达到了963.06亿元,较去年底增长了5.88%。相较于同期部分知名城商行面临的“公司贷款高歌猛进,零售贷款萎缩”的困境,郑州银行在个人贷款领域的表现堪称稳健。

郑州银行零售转型动能的持续增强,得益于其构建了以“市民管家、融资管家、财富管家、乡村管家”四大管家为核心的全场景零售金融生态。这一创新举措不仅提升了客户体验,更为郑州银行的零售业务发展注入了新的活力。

就整体规模而言,与郑州银行同梯队的还包括齐鲁银行、苏州银行、青岛银行等。这些银行在增速扩张方面同样表现出强劲势头,在竞争中形成了你追我赶的良好态势。

营利双增,多元化盈利渠道显成效

今年前三季度,郑州银行实现了营收与归母净利润的“双增”。具体来看,该行实现营收93.95亿元,同比增幅3.91%;归母净利润22.79亿元,同比增幅1.56%。这一业绩表现延续了今年前期稳健增长的势头。

从收入构成来看,郑州银行在该期内实现了利息净收入78.16亿元,同比增长5.83%,成为保障总营收增长的“基本盘”。同时,其非利息收入也达到了15.79亿元,规模显著提升。其中,投资收益更是高达14.63亿元,同比增幅42.87%。

郑州银行通过积极拓展多元化盈利渠道,有效对冲了息差波动带来的经营风险。同时,该行还不断积累市场研判能力,洞察客户需求,有效反哺了财富管理、资产管理等业务场景,实现了综合服务的互相联动,进一步丰富了服务客户的维度。

在开源的同时,郑州银行也格外重视节流。从成本端来看,该行推进降本增效成效显著。像业务及管理费就同比压降了0.56亿元至22.43亿元,降幅达到了2.45%。同时,其成本收入比也同比下降了1.57个百分点至23.99%,有效释放了盈利空间。

这一成绩的取得与郑州银行持续深化业务转型发展密不可分。在举措上,该行优化了组织架构与业务流程,持续提升线上化、数字化服务水平,优化产品体系和服务流程,并健全了风险内控管理体系,推动了各业务条线的协同联动。

资产质量“稳中向好”,风险抵御能力增强

资产质量作为衡量银行资产收益能力和风险水平的核心指标,其重要性不言而喻。它直接决定了银行的盈利能力、抗风险能力以及市场竞争力等。

截至今年9月底,郑州银行的不良贷款率已降至1.76%,较上年同期下降了0.1个百分点;拨备覆盖率则提升至186.17%,较上年同期增长了19.94个百分点。这一数据表明,郑州银行的资产质量正呈现出“稳中向好”的发展势头。

有机构去年曾针对42家上市银行的“新生成不良率”做过一项研究。该研究提到,去年上半年新生成不良率表现最优、改善幅度最大的就是郑州银行。加上后续该行加大了不良处置力度,释放了已占用的风险资产,其资产结构和资产质量已得到了一定的优化。

该期末,郑州银行的资本充足率达到了12.29%,一级资本充足率达到了11.08%,核心一级资本充足率达到了8.97%。就A股上市城商行而言,尤其是核心一级资本充足率方面,郑州银行位列第10位,紧随成都银行等之后。

郑州银行表示,将坚持内源资本积累为根本、合理开展外源资本补充的原则。在综合考虑市场环境、融资成本、资本需求等因素的前提下,该行将适时开展外源资本补充等工作,以进一步增强其风险抵御能力和市场竞争力。