作为国内床垫行业的领军企业,慕思股份2025年半年报数据引发市场广泛关注。这份成绩单不仅暴露了公司当前面临的经营困境,更折射出传统家居企业在行业转型期的深层矛盾。

这家以“健康睡眠系统”为核心理念的家居企业,正经历着市场环境变化与内部战略调整的双重考验。从财报数据可以看出,公司经营状况呈现明显的结构性分化特征,而高额分红与研发投入不足的矛盾,更引发了市场对其长期发展策略的深度质疑。

核心业务增长乏力 渠道收缩拖累业绩

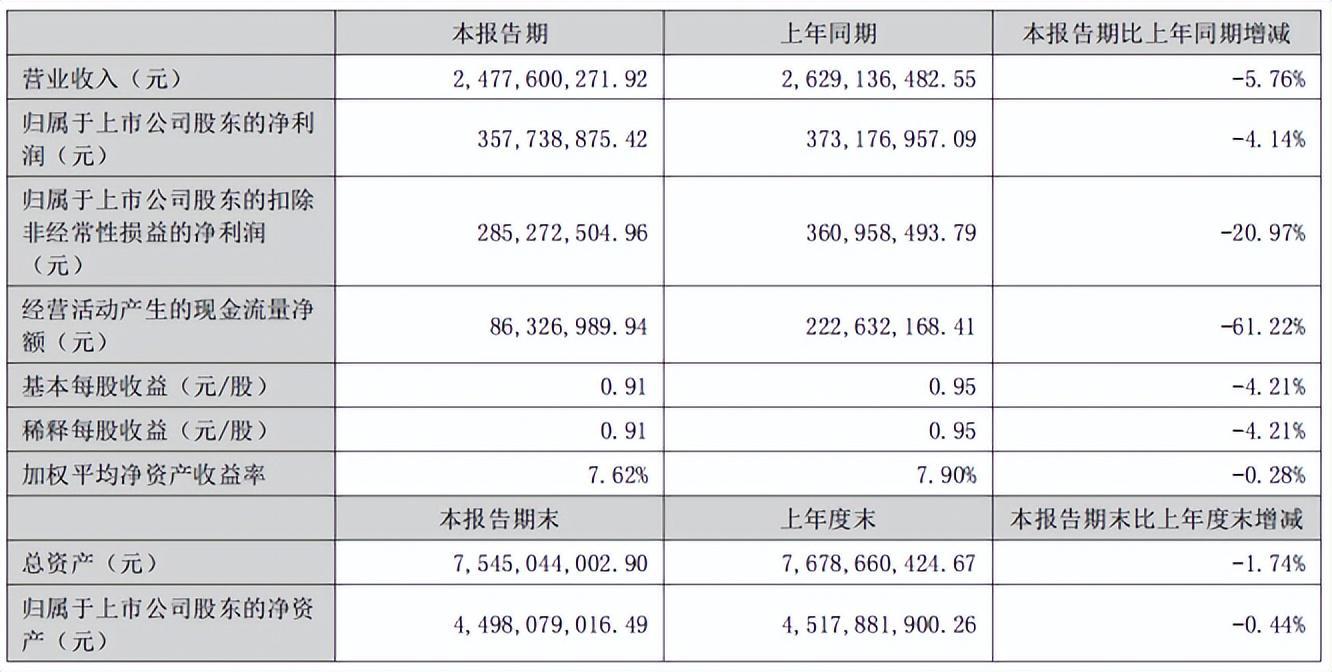

2025年上半年,慕思股份实现营业收入24.78亿元,同比下降5.76%;归属净利润3.58亿元,同比下滑4.14%。值得关注的是,扣非净利润降幅达20.97%,这一数据直观反映出公司主营业务的实质性疲软。

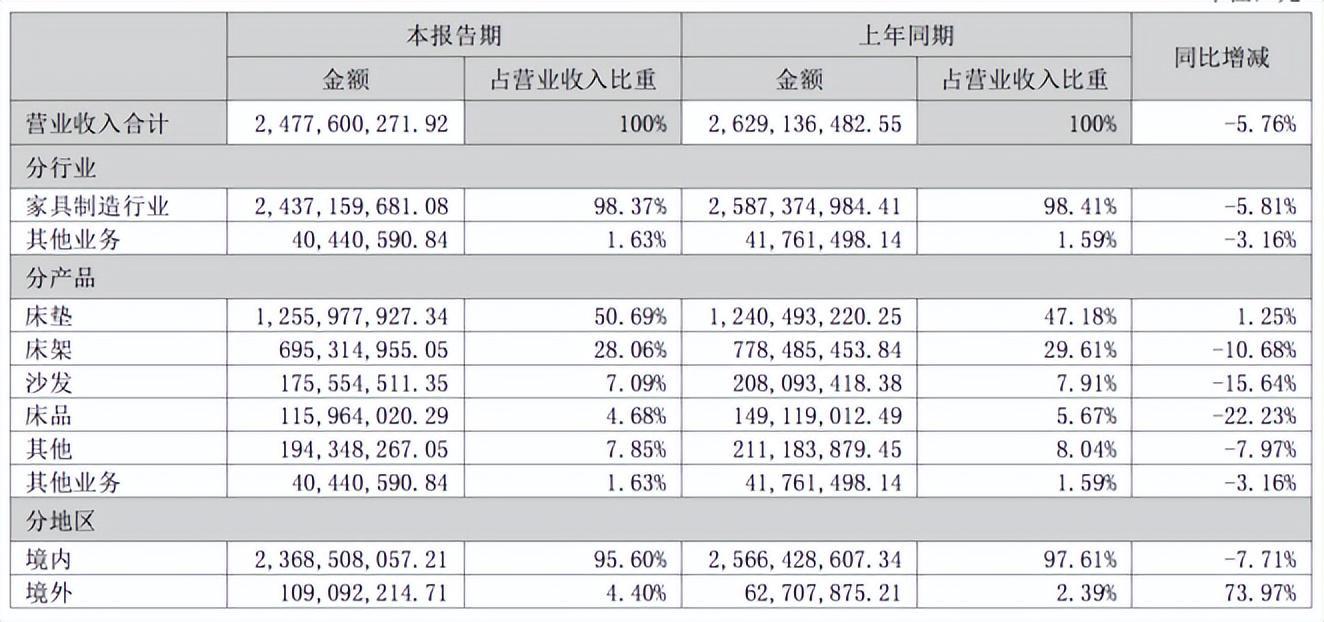

业绩下滑与房地产行业的持续调整密切相关。消费者在家居消费决策周期显著延长,导致行业整体需求增长乏力。具体到产品结构,仅有核心床垫业务实现1.25%的微幅增长,营收达12.56亿元,但增速较去年同期的8.26%已大幅放缓。

更令人担忧的是,体现“健康睡眠系统”理念的配套产品出现全线下滑:床架营收下降10.68%,沙发下降15.64%,床品更是锐减22.23%。这种结构性失衡暴露出消费者对慕思整体解决方案的接受度不足,反映出公司战略落地效果未达预期。

作为营收支柱的经销渠道出现明显松动。上半年专卖店数量较上年同期减少约400家,降至5300余家,直接导致经销渠道营收下降2.79%。渠道收缩的连锁反应在现金流层面显现:经营活动现金流净额同比大幅下跌61.22%,而应收款项激增113.36%,暴露出公司在渠道管控方面的严峻挑战。

海外扩张与AI战略:增长表象下的深层隐忧

在传统业务承压的背景下,慕思股份将突围希望寄托于海外市场和AI技术两大方向。上半年境外收入同比增长73.97%,达到1.09亿元,但负责该业务的子公司仍亏损475.85万元。与同行相比,慕思的海外布局明显滞后——梦百合境外营收占比达79.2%,喜临门为24%,而慕思仅为4.4%,显示出其国际化战略仍处起步阶段。

AI业务成为半年报中的亮点,相关产品收入达1.21亿元,同比增长超3倍。然而,这一高增长与仅增长2.2%的研发投入形成鲜明对比。公司研发费用率维持在4.03%,而销售费用率高达26.84%,这种“重营销轻研发”的模式难以支撑AI战略的可持续发展,引发市场对其技术含金量和市场竞争力的质疑。

高额分红引争议 战略一致性遭质疑

在公司净利润下滑、亟待资金投入推动战略转型的关键节点,慕思股份却将68.4%的扣非净利润(约1.95亿元)用于分红。按照实控人王炳坤、林集永合计76.48%的持股比例计算,二人将获取约1.49亿元的分红收益。

这种在业绩承压阶段仍进行大规模分红的举措,不仅凸显公司现金流管理矛盾,更暴露大股东与中小投资者利益失衡问题。该行为引发广泛争议,使公司战略一致性遭受质疑,市场担忧其是否具备足够的资源投入支撑长期发展。

关键考验待解 战略定力需显

综合分析可见,慕思股份正处于转型升级的关键考验期。在稳定核心业务的同时,如何平衡短期利益与长期投入,实现渠道优化与创新突破的协同发展,将成为决定这家床垫行业巨头能否重振增长态势的关键要素。

在AI与国际化两条战线上,公司必须展现更具说服力的战略定力,合理配置资源投入,才有可能扭转市场对其发展前景的疑虑。这场转型战役的成败,或将重新定义慕思股份在行业中的竞争地位。(编辑陈小泉)