文|辛苔 编辑/陈小泉

作为甘肃省首家全国性财产保险公司,黄河财险自2018年成立以来便承载着"一流、领先、有特色"的发展愿景。然而,这家依托地方基建资源成立的险企,如今正陷入股权估值悬殊、经营持续亏损的双重困境,部分股东股权质押冻结比例高达三分之一,折射出区域性险企在行业变革中的生存挑战。

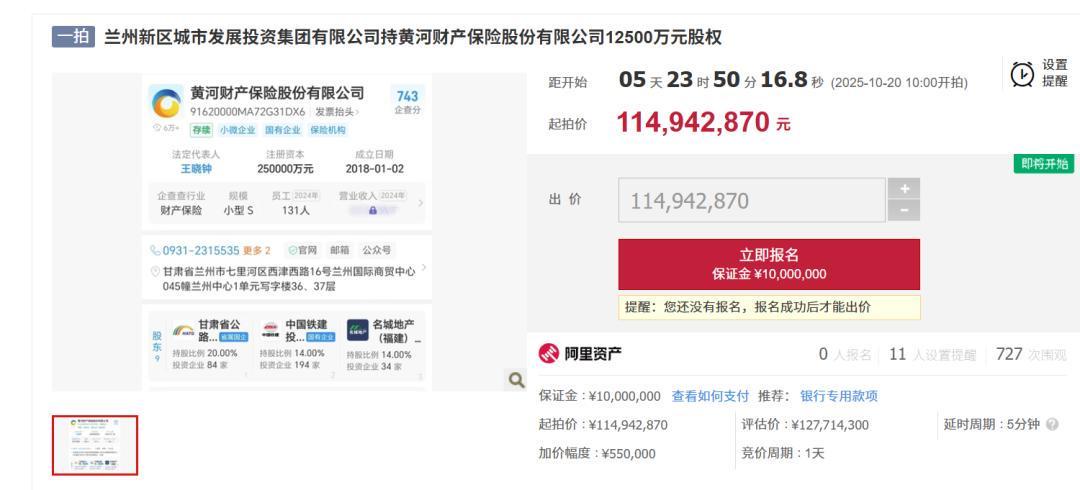

2025年10月,兰州新区城市发展投资集团持有的1.25亿股黄河财险股权即将拍卖,这场看似普通的股权交易却因估值差异超1亿元引发市场热议。评估机构出具的收益法估值仅2037.32万元,与市场法评估的1.28亿元形成巨大反差,暴露出保险牌照价值评估体系的深层矛盾。

亿元估值差背后的行业隐忧

阿里资产拍卖平台显示,这1.25亿股股权起拍价定为1.15亿元,较市场法评估价折让10%。但收益法估值的骤降更具警示意义——评估机构基于企业未来盈利能力给出的价格,较市场法估值缩水84%,直接反映出市场对黄河财险持续经营能力的严重质疑。

图源:阿里资产官网

这种估值分歧本质上是保险牌照"信仰危机"的具象化。市场法估值高企源于监管层对保险牌照的严格管控,现有牌照的稀缺性使其具备金融"准入门票"属性。但收益法的冰冷数据揭示残酷现实:当企业连续多年陷入承保亏损,牌照的行政稀缺性难以转化为市场价值。

接盘方面临的现实困境更为严峻。除需满足保险公司股东资质的严苛要求外,1.15亿元的初始投入仅是开始。若公司偿付能力持续下滑,新股东可能被迫追加注资。在黄河财险综合成本率长期突破109%的背景下,这种资本压力呈几何级数增长。

股权质押潮背后的资金困局

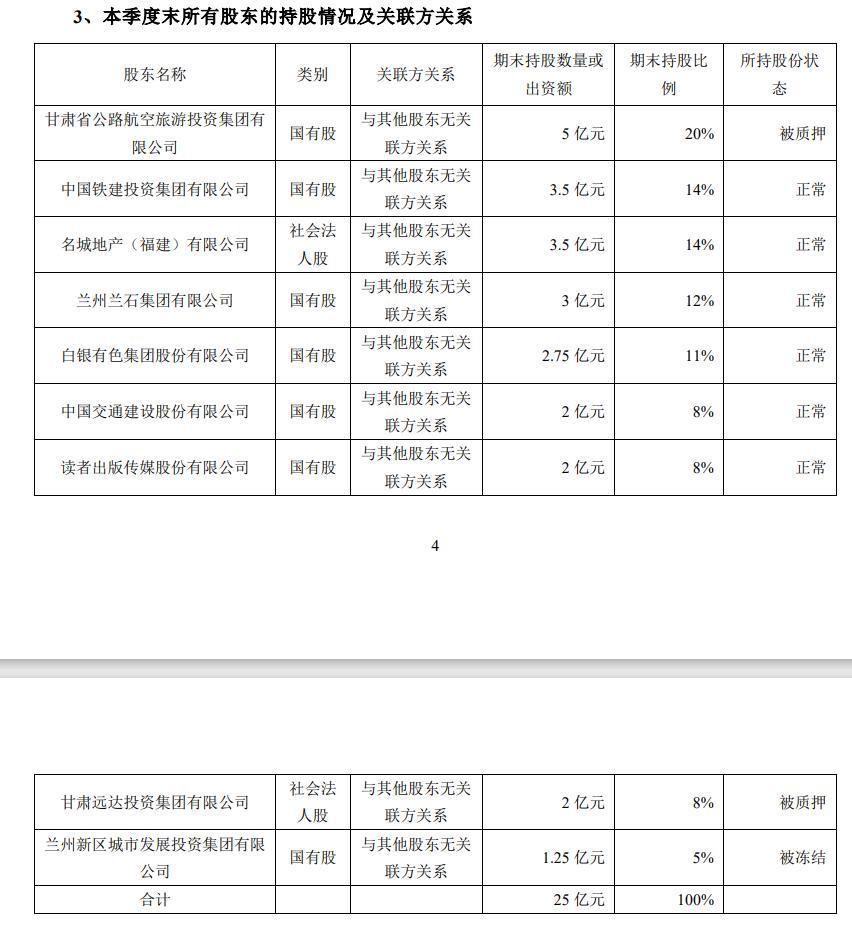

此次股权拍卖源于兰州新区城投的追偿权纠纷,但更深层的问题在于股东层面的系统性资金压力。截至2025年二季度,黄河财险九大股东中,第一大股东甘肃省公路航空旅游投资集团年内质押股权达29次,第八大股东甘肃远达投资更是质押了全部8%股权。

图源:2025年第二季度偿付能力报告

数据显示,黄河财险近三分之一股权处于质押或冻结状态,这种资本结构的脆弱性在行业调整期尤为危险。以公路航旅为例,这家甘肃省交通基建巨头2023年负债总额突破3000亿元,资产负债率持续高位运行,通过质押险企股权获取流动性已成为常规操作。

股权质押的连锁反应正在显现。频繁的质押融资不仅削弱股东对保险公司的战略支持,更可能引发控制权变更风险。当质押率逼近警戒线,被动减持可能触发公司治理危机,这种不确定性正在动摇市场对区域性险企的信心。

承保亏损困局:特色业务衰落与车险红海

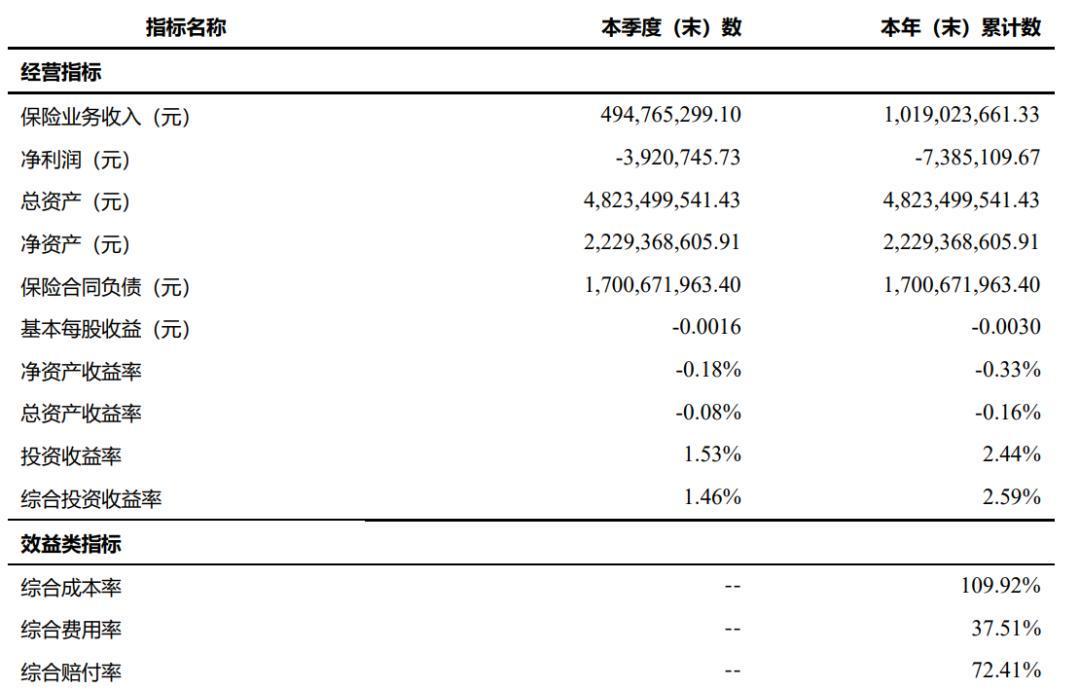

经营数据揭示出更严峻的现实。2025年上半年,黄河财险保险业务收入同比增长27.9%至10.19亿元,但净利润亏损扩大至738.51万元。109.92%的综合成本率意味着,每获得100元保费就要支付110元成本,这种"增收不增利"的怪圈折射出战略定位的迷失。

图源:2025年第二季度偿付能力报告

回顾发展历程,工程保险曾是黄河财险的立身之本。2018年该险种贡献2.09亿元保费,占比近八成。但随着市场竞争加剧,工程险规模持续萎缩至2024年的0.92亿元,在险种排名中跌至第五位。取而代之的车险业务虽占据43%的保费份额,却在"红海竞争"中陷入越卖越亏的恶性循环。

这种战略摇摆在财务数据中留下清晰印记。成立七年来,公司仅在2021、2022、2024年实现微利,其余年份均陷入亏损。2024年净利润虽回升至600万元,但当年投资收益率仅2.44%,难以覆盖持续高企的承保成本。

当特色业务优势消退,主业竞争力不足,黄河财险正站在战略转型的十字路口。在行业集中度持续提升的背景下,这家区域性险企需要重新审视差异化发展路径,避免陷入"规模陷阱",方能在激烈的市场竞争中寻得生机。(来源/燕梳师院)