来源丨深蓝财经

撰文丨杨波

2025年的中国养猪业正经历前所未有的寒冬。猪价持续低迷,龙头企业利润集体暴跌,行业陷入产能过剩与高负债的双重困境。这场危机究竟因何而起?养猪企业又该如何突围?

最新财报显示,牧原股份、温氏股份、新希望六和等养猪龙头在2025年第三季度净利润均出现大幅下滑。更令人震惊的是,10月全国猪价跌破前期低位,创下2019年以来的新低。

今年三季度以来,全国生猪行业进入深度调整期。生猪价格持续下行,上市猪企盈利普遍缩水,部分企业甚至陷入阶段性亏损。据中国养猪网玄田数据,10月生猪(外三元)价格一度跌至10.89元/公斤,不仅创年内新低,更是2019年以来的最低水平。

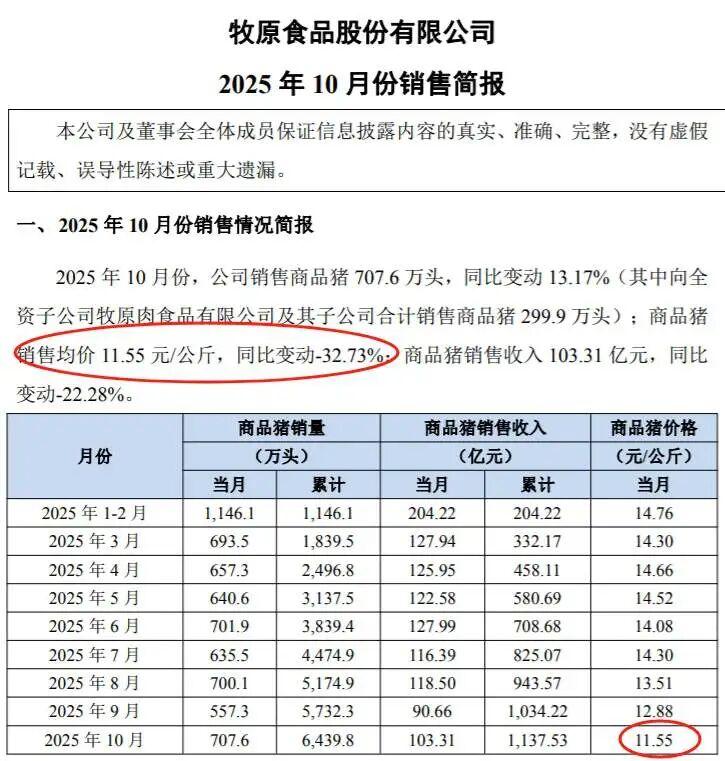

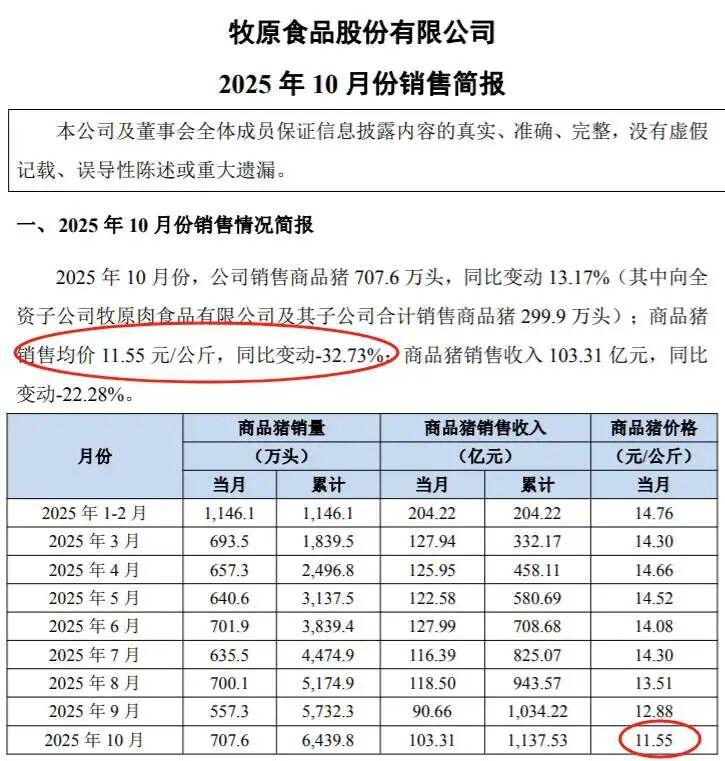

具体来看,牧原股份10月商品猪销售均价11.55元/公斤,同比下跌32.73%;温氏股份同月毛猪销售均价11.57元/公斤,同比跌幅达34.41%;新希望六和商品猪价格从去年10月的17.37元/公斤跌至今年同期的11.28元/公斤。

企业业绩直接受到冲击。牧原股份第三季度营业收入353.27亿元,同比下降11.48%;净利润42.49亿元,同比降幅达55.98%。温氏股份同期营业收入259.37亿元,减少9.76%;净利润17.81亿元,下降65.02%。

成本端方面,玉米价格同比微涨3.78%,豆粕价格微跌1.26%,整体波动不大。但凭借规模化优势,龙头企业成本控制成效显著:牧原股份养殖完全成本降至5.8元/斤(约11.6元/公斤),温氏股份为6.1-6.2元/斤(约12.2-12.4元/公斤),均低于行业平均的6.43元/斤。反观中小养殖户,因缺乏规模效应和技术支撑,养殖成本普遍在6.5元/斤以上,资金链断裂风险持续加剧。

本轮猪价暴跌的核心原因是供需关系的根本失衡。中国农业科学院研究员朱增勇分析,9-10月猪肉消费市场表现不及预期,而供给端因前期行情判断偏差,8-9月出现生猪恐慌出栏,叠加部分养殖户压栏的大猪集中上市,导致短期市场供给快速增加。

温氏股份坦言,10月以来猪价快速下跌,“全行业已面临阶段性亏损”。面对持续低迷的行情,监管层已多次召集行业会议,出台稳市方案,重点从能繁母猪存栏量动态调控、规范二次育肥行为两方面入手,引导行业理性去产能。

龙头企业已采取减产措施。温氏股份今年关停全国7个猪场;牧原股份三季度末将能繁母猪存栏降至330.5万头。但全国范围看,产能去化进度远不及预期。截至2025年三季度末,全国能繁母猪存栏量仍达4035万头,自2020年11月起就再也没有低于4000万头。作为生猪供给的“晴雨表”,这一数字直接决定未来猪价走势。

农业农村部专家警告,“现阶段盲目扩大养殖规模,极有可能遭遇严重亏损”。中邮证券分析师王琦在11月4日的研报中提示,2024年5月以来的生猪产能增加,将对应2025年四季度及2026年一季度供给持续放量,目前猪价尚不具备大幅反弹的基础。

虽然11月下旬猪肉价格逐步企稳,但仍在低位徘徊。随着第四季度腊肉、香肠等制作需求的集中释放,预计猪肉价格不会再出现大幅下跌。不过,分析机构仍偏向保守。

今年以来,养猪龙头企业纷纷推进降负债、去杠杆工作。牧原股份截至三季度末资产负债率降至55.5%,较2024年底下降3.18个百分点,负债总额较年初减少约98亿元;温氏股份同期资产负债率为49.41%,较2024年末降低3.73个百分点。

作为投资者,需重点警惕高杠杆企业的经营风险。例如,连续多年亏损叠加激进扩张导致有息负债高企的天域生物,最新资产负债率达76.41%;养殖业务持续亏损的新五丰,最新资产负债率为73.22%;天邦食品三季度末资产负债率也超过70%,达70.27%,且第三季度单季归母净利润亏损9248.51万元,债务压力与盈利压力并存。

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。