作者丨追命

编辑丨坚果

封面来源丨Unsplash

在上一篇《屠龙者终成恶龙,商家也苦京东久矣?》发布后,评论区涌现出大量京东商家的真实反馈。他们普遍认为文章描述与现实情况高度吻合,甚至直言‘现实比文字更魔幻’。这场商家与平台的博弈,正以更激烈的方式在电商生态中上演。

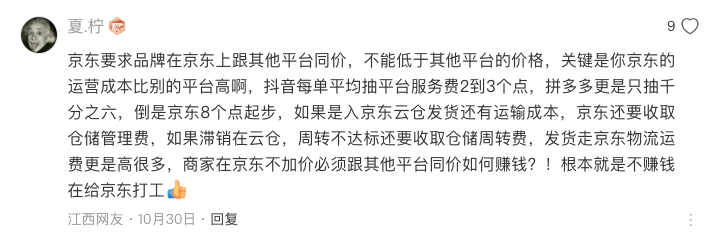

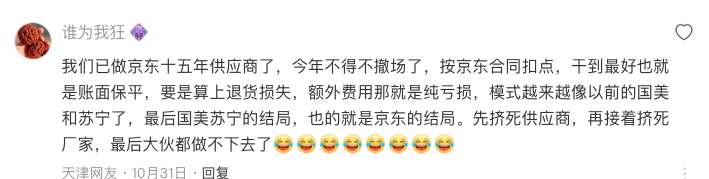

在京东自营体系中,合同条款明确规定店铺所有权归属平台,品牌商实质承担代运营角色。这种角色错位导致商家面临多重困境:除需支付高额抽成外,仓储管理费、周转费等附加成本持续挤压利润空间。某经营15年的老牌供应商透露,按当前扣点机制计算,即便达到销售峰值仍难实现盈利,最终被迫选择撤场。

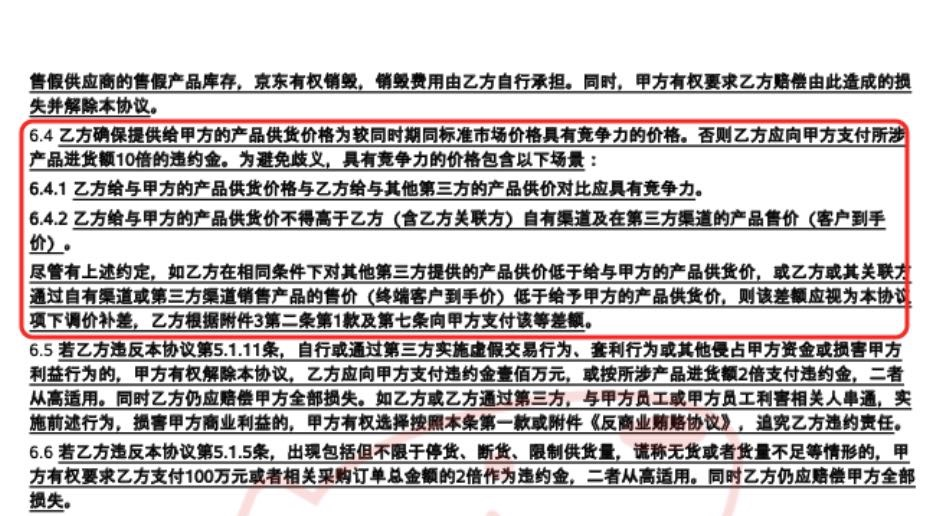

海尔集团创始人张瑞敏曾指出:‘国内电商经济陷入价格战怪圈,平台发展以牺牲企业利润为代价。’这种论断在京东自营模式中尤为显著。平台要求品牌商提供‘具有市场竞争力’的供货价,若违反需支付进货价10倍违约金。所谓‘竞争力’不仅涵盖自有渠道,更延伸至第三方平台价格比对。

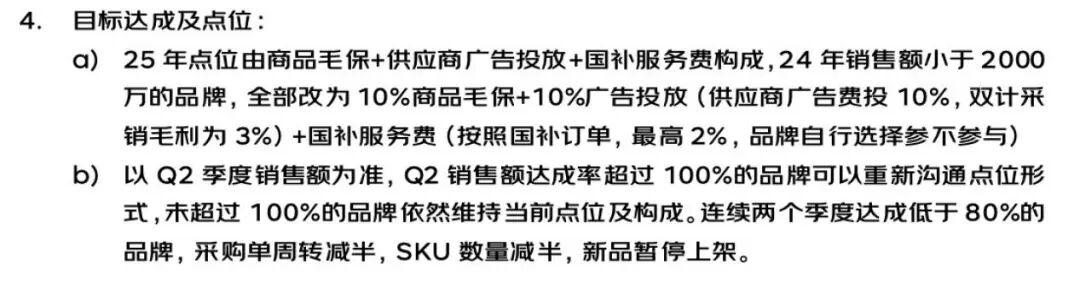

京东采销系统通过集中采购压低价格,配合‘毛利保护’条款形成双重挤压。该条款规定:毛保金额=实际成交价×协议比例-实际毛利。即便售价低于成本,差额仍需商家补足。某品牌商透露,年销售额2000万以下的企业需保证10%平台毛利,另投入10%广告费用,部分品类毛保比例甚至高达45%。

刘强东提出的‘甘蔗理论’将零售价值链拆解为十个环节:前5环(创意、设计、研发、制造、定价)归属品牌商,后5环(营销、交易、仓储、配送、售后)由零售商掌控。京东通过自建物流完成后5环布局后,开始向前5环渗透。

以‘京东京造’为例,该自有品牌依托平台数据实现C2M反向定制,覆盖家电、厨具、生鲜等全品类。数据显示,成立7年来已积累5000万用户,与800家产业带企业深度合作,业务体量增长50倍。这种模式虽提升工厂产能,却使品牌商沦为定价权缺失的代工厂。

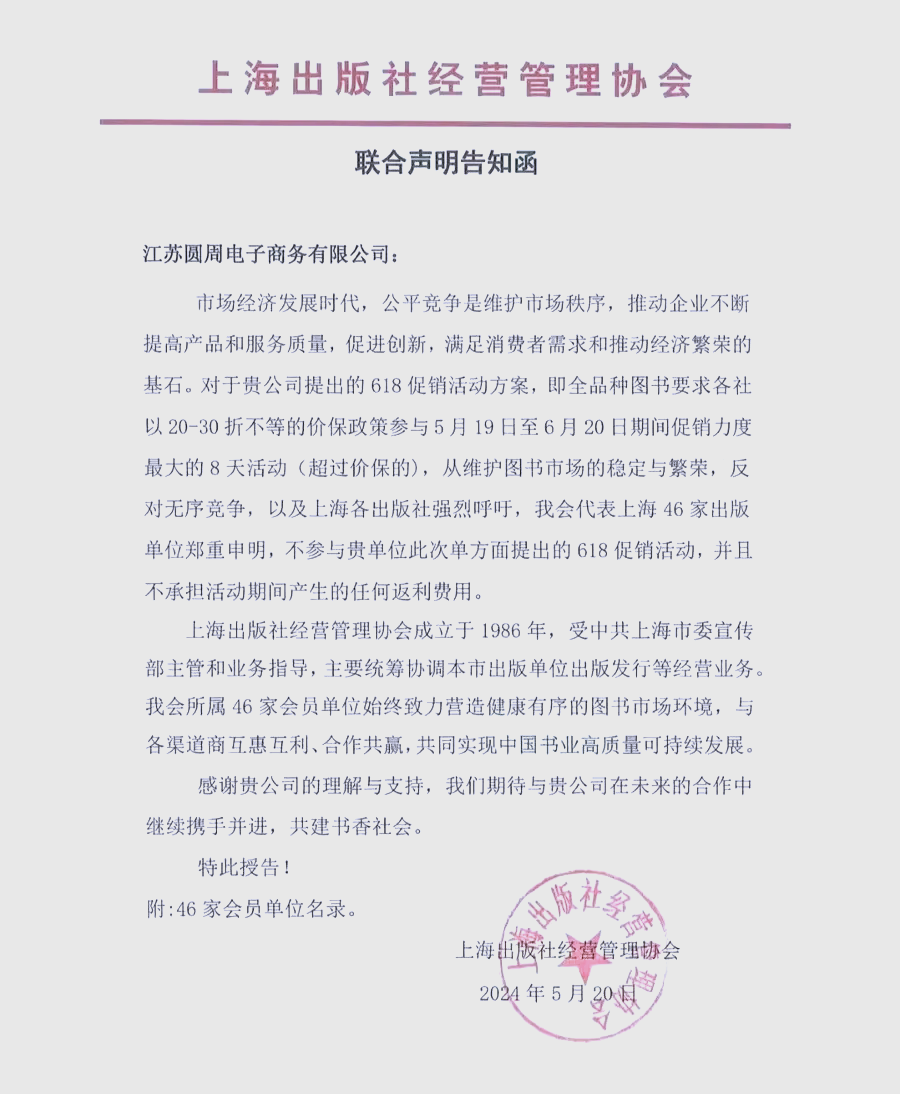

2022年五粮液、泸州老窖等酒企公开质疑京东降价策略,2024年56家出版社联合抵制618大促。这些冲突本质是毛保协议下的利润分配矛盾:商家在提供低价的同时需保障平台高毛利,导致品牌形象受损。某家电品牌负责人坦言:‘现在给京东供货的利润空间,和给国际品牌代工相差无几。’

更严峻的是,京东自营商品与‘京东京造’存在直接竞争关系。平台通过销售数据分析培育爆品,后期可能推出自有品牌同类产品,进一步压缩品牌商生存空间。这种‘既当裁判又当选手’的模式,使商家陷入两难境地。

在双十一等大促期间,平台补贴机制加剧商家负担。淘系、抖音等平台采取‘平台出大头,商家出小头’的补贴策略,而京东因毛保条款存在,商家需独自承担降价成本。这种差异导致消费者可能失去享受更低价格的机会,某品牌案例显示:当其他平台发20元券时,京东跟价可能迫使商家放弃全平台优惠。

尽管部分品牌通过内容电商、发展子品牌等方式重塑形象,但京东在家电、3C等品类的用户心智优势仍难以替代。放弃京东可能被消费者归入‘杂牌’行列,这成为多数商家咬牙坚持的核心原因。

刘强东曾提出‘三毛五理论’,承诺将三分之二利润让渡给品牌商。但现实中的毛利保护+低价协议组合,使品牌商难以获得高质量发展空间。在中国品牌全球影响力提升的背景下,电商平台仍沉迷于低价内卷,这种‘品牌少赚、平台多卖’的思维,与‘中国产品向中国品牌转变’的战略目标背道而驰。

当前电商生态需要重构价值分配机制,在保障平台利润的同时,为品牌商留出创新与溢价空间。唯有实现产业链各环节的共赢,才能真正推动中国制造向中国创造转型。