当清洁能源成为全球能源转型的核心赛道,支撑风电叶片与光伏板的关键材料——纤维增强材料,正悄然催生一家隐形冠军。据上交所官网披露,2025年11月18日,振石股份将迎来主板IPO上会审核,拟募集资金39.81亿元。这家曾以“中国恒石”之名登陆港股、后因估值低迷退市的企业,如今携全球市占率第一的光环叩响A股大门,但其与“A股玻纤龙头”中国巨石的深度关联,却让这场资本盛宴充满变数。

从港股退市到冲刺A股:清洁能源材料龙头的资本转身

振石股份的成长史,是一部典型的“隐形冠军”进化史。成立于2000年的公司,深耕纤维增强材料领域二十余年,其产品广泛应用于风电叶片、光伏支架等清洁能源设备,成为全球风电玻纤织物市场的绝对领导者。据招股书披露,2024年公司在全球风电玻纤织物领域的市场份额超过35%,产销规模位居全球首位,客户覆盖明阳智能、远景能源、维斯塔斯等全球风电巨头。

然而,这家行业龙头的资本之路并非一帆风顺。2015年12月,公司以“中国恒石”为名登陆香港联交所,但因港股市场对制造业企业估值偏低、融资功能弱化,2019年7月以约5.14亿港元完成私有化退市。时隔六年,公司转战A股,于2025年6月25日向上交所主板递交招股书,历经两轮问询后,最终定于11月18日上会接受审议。

图源:罐头图库

营收下滑与产能过剩:行业第一的光环下暗藏危机

尽管头顶“全球第一”的桂冠,振石股份的财务数据却透露出隐忧。报告期内(2022年至2025年上半年),公司营业收入从52.67亿元下滑至32.75亿元,净利润从7.81亿元降至4.04亿元。收入下滑的直接原因是清洁能源功能材料价格的持续走低:2022年至2024年,该产品均价从1.29万元/吨降至9431.5元/吨,跌幅超过25%。

行业层面的产能过剩问题更为严峻。2024年国内风电玻纤织物产能达320万吨,而需求仅240万吨,整体产能利用率低于75%。受此影响,振石股份的核心产品产能利用率也出现波动,2022年至2024年分别为91.52%、75.84%和81.72%。与此同时,公司应收账款规模持续高企,报告期内余额从22.48亿元增至26.53亿元,占营业收入比例维持在37%至48%的高位,客户包括明阳智能、远景能源等行业龙头。公司坦言,若下游客户经营状况恶化,将面临回款延迟甚至坏账风险。

现金流压力同样不容忽视。2022年至2025年上半年,公司经营活动现金流量净额分别为-2.08亿元、-4.09亿元、1.03亿元和1.06亿元,连续两年为负且波动显著。高负债问题进一步加剧了资金紧张:报告期各期末,公司合并资产负债率始终在70%左右徘徊,截至2025年6月,短期借款余额达18.88亿元,占流动负债总额的40.3%,资产负债率较行业平均水平高出约15个百分点。

图源:罐头图库

关联交易疑云:实控人父子身兼供应商股东与高管

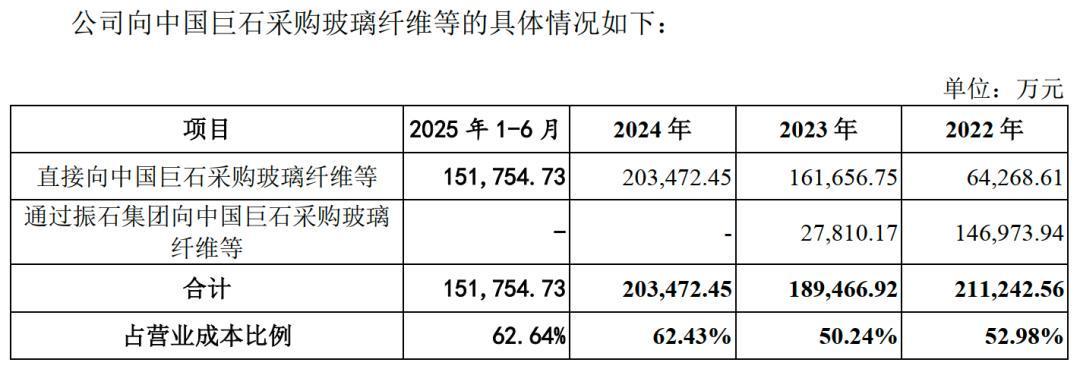

振石股份的IPO之旅,最大的争议点在于其与中国巨石的深度关联。招股书显示,报告期内公司前五大供应商采购占比持续超过八成,其中第一大供应商中国巨石的采购额占营业成本比例高达50%至62%。2022年至2025年上半年,公司直接及通过振石集团向中国巨石的采购额分别为21.12亿元、18.95亿元、20.35亿元和15.18亿元,是绝对的主力供应商。

这种商业合作背后,是错综复杂的股权与人事关系。振石股份实控人张毓强、张健侃父子通过振石集团持有中国巨石16.88%的股份,为第二大股东;父亲张毓强担任中国巨石副董事长,儿子张健侃曾任董事,后者更因在窗口期违规交易中国巨石股票被监管警示。2023年,中国巨石因产能调整减少供应,导致振石股份外购成本骤增1.2亿元;2024年,公司向中国巨石采购玻纤的单价比第三方均价高出3.2%,引发市场对交易公允性的质疑。

上交所在问询中直指核心:“是否对中国巨石构成依赖?”公司回应称关联交易对经营独立性“不存在重大不利影响”,定价具有合理性,但坦言若中国巨石断供,短期内将被迫转向国际复材、泰山玻纤等替代供应商。目前,公司已向国际复材、重庆三磊等第三方玻璃纤维供应商进行采购,但规模较小。

图源:罐头图库

分红10亿与高负债并存:浙商父子的资本棋局

与营收下滑、高负债形成鲜明对比的是,振石股份在IPO前进行了大规模分红。2022年至2023年,公司累计现金分红11.4亿元,占同期净利润总和的72.39%,其中约10.85亿元流入张氏父子账户。这一操作引发市场质疑:在负债率高企、融资渠道单一的情况下,大额分红是否合理?

从股权结构看,张毓强、张健侃父子通过多层架构牢牢掌控公司,合计控股96.51%的股权。这种“家族式”控制模式,在IPO审核中往往面临更高标准的独立性审查。公司能否在关联交易、经营独立性等问题上打消监管疑虑,将成为其IPO成败的关键。

图源:罐头图库

大考在即:振石股份能否突破困局?

从港股退市到冲刺A股,从行业第一到营收下滑,从关联交易到10亿分红,振石股份的资本故事充满转折。其核心挑战在于:如何在保持全球市场领先地位的同时,解决关联交易依赖、产能过剩、现金流压力等问题?实控人父子能否平衡商业利益与上市规则,带领公司顺利穿越资本市场的“风暴眼”?

11月18日,上交所的审议结果将揭晓答案。这场关乎清洁能源材料龙头未来命运的资本大考,值得市场持续关注。

你看好振石股份IPO吗?评论区聊聊吧!