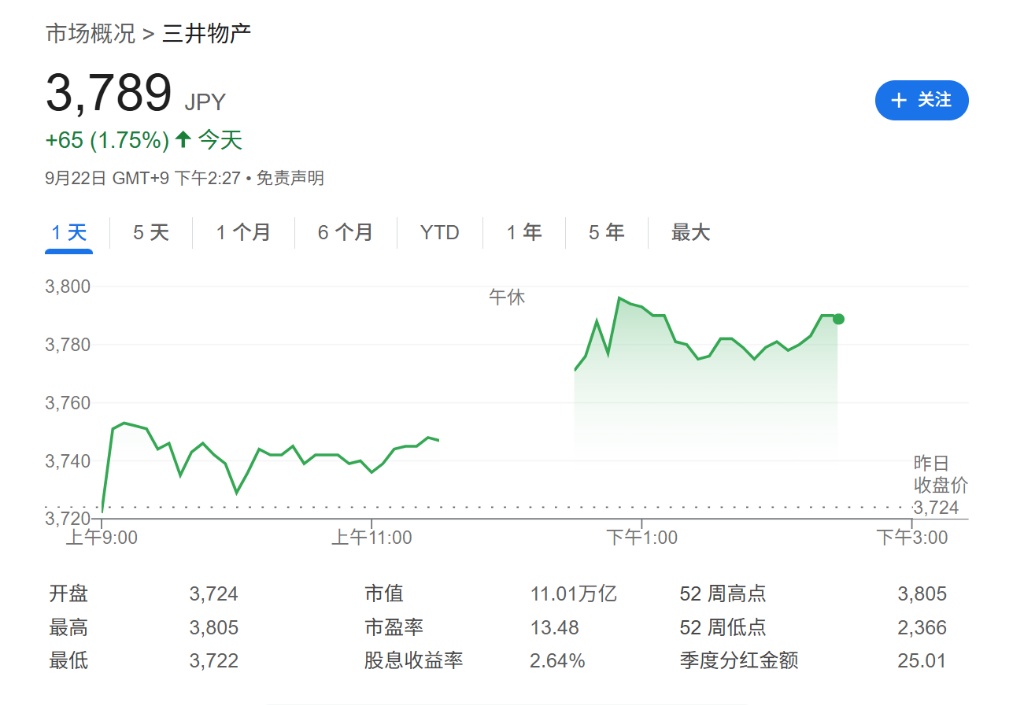

9月22日,A股市场迎来一则重磅消息:和而泰(002402.SZ)股价一字涨停,总市值突破464亿元,创下2010年上市以来的历史新高。自去年以来,该公司股价累计涨幅已达472.30%,成为资本市场瞩目的焦点。这一波行情的背后,与其参股的AI算力芯片独角兽企业——摩尔线程的IPO进程密切相关。

摩尔线程IPO引爆和而泰股价

和而泰的主营业务是家电智能控制器,属于家电零部件领域。然而,近期其股价的暴涨并非源于传统业务,而是与参股的摩尔线程密切相关。随着摩尔线程IPO计划的持续推进,市场对其关联企业的炒作热情不断升温。

9月19日,上交所发布公告称,摩尔线程计划于9月26日召开IPO上会。这一消息直接刺激了和而泰的股价,在9月22日周一开盘时即一字涨停。

摩尔线程:寒武纪的强劲对手?

摩尔线程为何能在未上市时就引爆相关概念股?其核心原因在于,该公司被市场视为“中国版英伟达”,并与国内算力芯片领军企业寒武纪对标。

寒武纪是国内AI算力芯片的标杆企业,去年至今股价一度上涨15倍。而摩尔线程的IPO进程,自然也备受市场关注。

摩尔线程的技术与团队实力

摩尔线程的团队背景堪称豪华。公司创始人张建中曾任英伟达全球副总裁,三位联合创始人周苑、张钰、王东分别担任过英伟达市场生态高级总监、GPU架构师和销售总监。这样的团队配置,为其技术实力奠定了坚实基础。

在技术层面,摩尔线程最新推出的第四代芯片“平湖”已达到FP8精度,在FP32精度下算力峰值可达32TFlops。这一性能介于英伟达A100与H100之间,而寒武纪即将推出的思元690也被认为接近H100水平。从技术参数来看,摩尔线程完全有资格与寒武纪一较高下。

市场表现:营收高速增长,但规模仍落后

摩尔线程的市场表现同样亮眼。2022年至2024年,其营收从0.46亿元增长至4.38亿元,年复合增长率高达208.44%。2025年上半年,营收更是达到7.02亿元,超过此前三年总和。

相比之下,寒武纪的营收规模更大。去年营收为11.74亿元,今年上半年营收28.81亿元,同比增长4347.82%。尽管摩尔线程营收增长迅猛,但短期内仍难以挑战寒武纪的市场地位。

和而泰:泡沫隐现,投资需谨慎

回到和而泰,其股价暴涨背后已隐现泡沫。目前,和而泰的市盈率高达89.23倍,意味着按照当前盈利水平,股东需要80多年才能回本。而家电零部件板块的整体市盈率仅为46.06倍。

和而泰之所以能被炒至如此高位,与其持有的摩尔线程股份密不可分。2020年12月,和而泰以3000万元参与摩尔线程天使轮投资,早期持有1.66%的股份。经过多轮融资稀释后,持股比例降至1.03%。

根据和而泰2025年半年报,其持有的摩尔线程股份账面价值为3.06亿元。然而,今年以来和而泰市值已从最低86亿元暴涨至464亿元,涨幅超过300亿元。尽管其与摩尔线程的股权关系微不足道,但股市中的“乘数效应”已将其估值推至高位。

即便未来摩尔线程市值达到寒武纪的水平(5849亿元),和而泰持有的1.03%股份市值也仅60.24亿元,远不足以支撑其当前464亿元的市值。

和而泰基本面:智能控制器需求旺盛

抛开炒作因素,和而泰的基本面仍值得关注。智能家电和汽车电子市场的增长,带动了智能控制器需求的上升,也为和而泰带来了发展机遇。

今年上半年,和而泰营收54.46亿元,同比增长19.21%;净利润3.54亿元,同比增长78.65%,收入和净利润均创下历史新高。

其中,汽车业务成为一大亮点。2022年,和而泰汽车电子控制器收入为3.73亿元,到2024年增长至8.16亿元。今年上半年,该业务收入达4.15亿元,同比增长52%,远超公司整体营收增速。

总结:好公司但需警惕泡沫

摩尔线程无疑是AI算力芯片领域的一匹黑马,其技术实力和市场潜力均不容小觑。和而泰作为参股方,基本面也较为稳健。然而,随着股价的暴涨,和而泰的炒作泡沫已日益凸显,投资者需保持谨慎,避免盲目追高。