欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1729篇原创

图片来源|AI自动生成

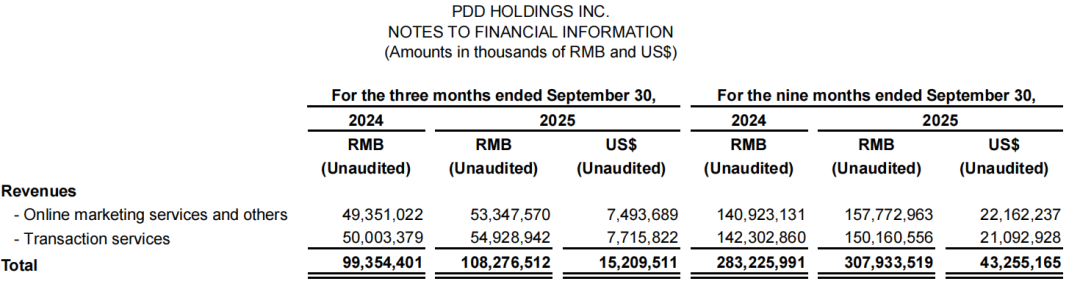

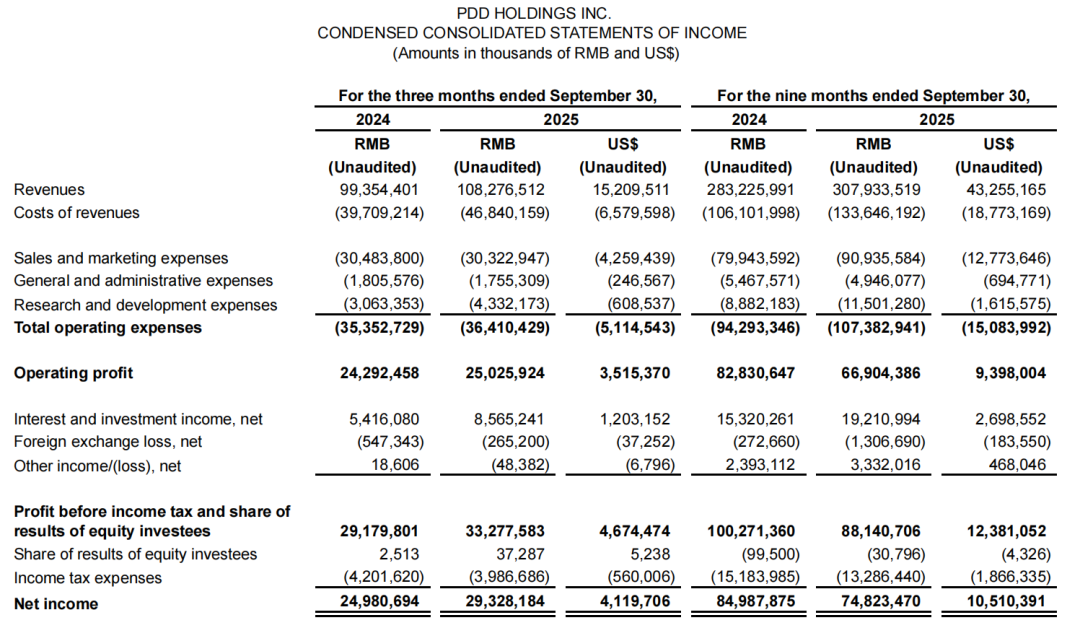

2025年11月18日,拼多多披露三季度财报后,市场反应呈现撕裂态势:尽管总营收1082.765亿元同比增长9%,但管理层在电话会议中罕见使用“反复波动”“牺牲利润”“阶段性劣势”等负面表述,并明确“本季度利润不能作为未来指引”。这一预警直接导致美股当日大幅低开,收盘暴跌7.33%至每股119.58美元,创下近年罕见跌幅。

营收结构失衡:交易服务强撑,在线营销失速

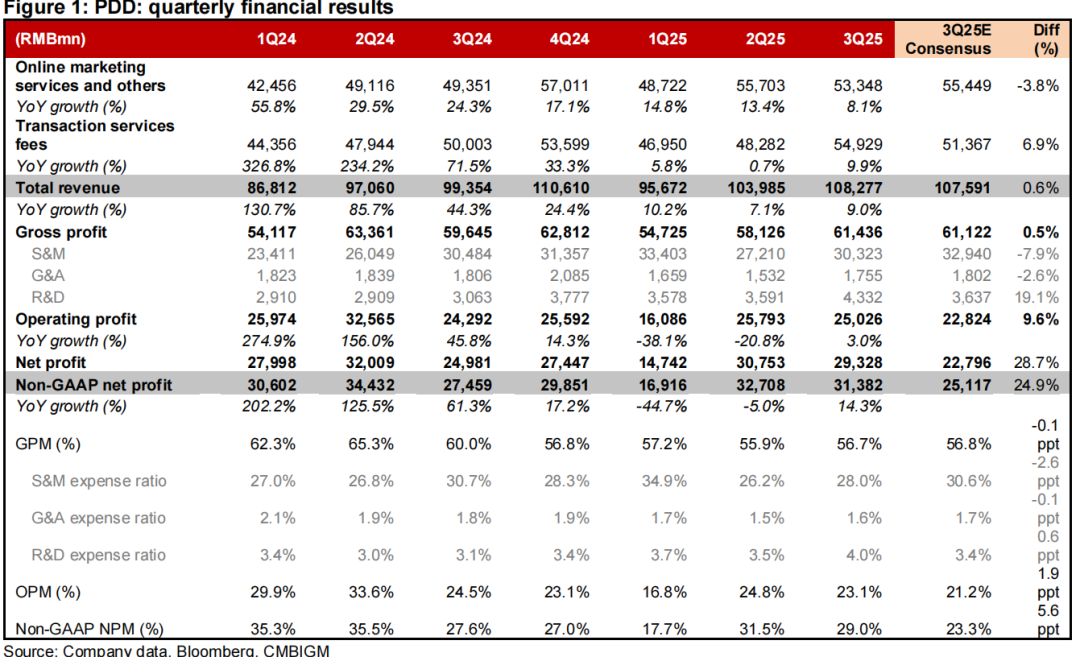

从业务结构看,拼多多正面临核心增长引擎切换的阵痛。三季度交易服务收入549.29亿元同比增长9.9%,占总营收比例达50.7%,成为营收增长核心动力。然而,传统高毛利业务——在线营销服务收入533.48亿元,同比增速仅8.1%,较2024年同期24.3%的增速下滑16.2个百分点,且低于市场预期4%。

这种“交易强、营销弱”的格局,与2025年4月推出的“千亿扶持”计划密切相关。该计划通过减免佣金、流量扶持等措施降低商家成本,虽有助于构建生态壁垒,但直接导致在线营销收入增速降至近8个季度最低水平,平台变现能力显著弱化。

利润增长虚实:非经营性收益撑场,营业利润下滑

与营收增速放缓形成对比的是,拼多多盈利端表现超预期:三季度归母净利润293.28亿元同比增长17%,非GAAP净利润增长14%,分别超出机构预期10%与25%。但深入分析发现,利润增长存在两大“非经营性”助推因素:

1. 运营费用收缩:销售及营销费用同比下降1%至303.23亿元,费用率从30.7%降至28%;

2. 投资收益暴增:利息及投资净收益达86亿元,同比增长58%,占净利润比例高达29.3%。

<

若剔除这两项因素,拼多多三季度营业利润实际呈现下滑态势。与此同时,毛利率从去年同期的60%降至56.7%,反映出“让利商家”策略对盈利能力的持续压制。

战略转向信号:研发投入加码,现金使用保守

在利润增长承压的背景下,拼多多选择加大技术投入:三季度研发费用43.32亿元同比增长41%,占总营收比例升至4%,主要投向技术基础设施与合规体系建设。这一举措与全球化业务面临的监管压力密切相关——Temu等海外业务需强化商品合规与风险管控,以应对多国政策审查。

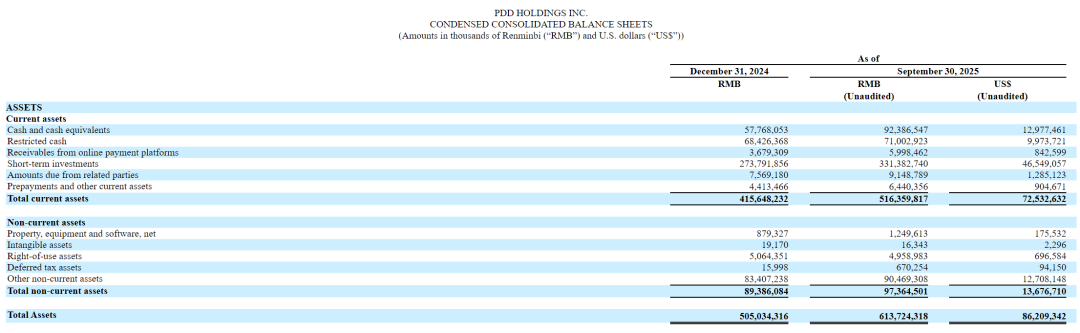

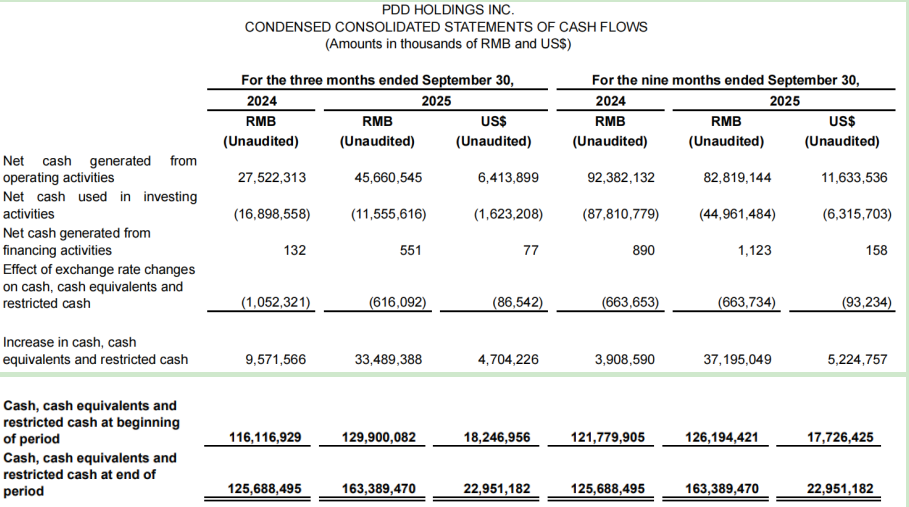

值得注意的是,拼多多现金储备虽高达4238亿元(较2024年末增长27.8%),但资本运作极为保守:三季度投资活动现金流净流出115.56亿元主要用于短期投资,筹资活动现金流仅净流入551万元。这种“现金囤积”策略与阿里、京东等同行通过并购拓展生态的路径形成鲜明对比。

海外扩张隐忧:Temu成败系于国际局势

目前,拼多多唯一保持扩张态势的业务是海外平台Temu。尽管三季报未披露具体数据,但分析师普遍认为其是拼多多战略核心。然而,管理层在电话会议中释放的“长期主义”信号,暗示Temu的全球化征程面临巨大挑战:

1. 短期盈利压力:低价补贴策略导致营销费用高企,与国内“千亿扶持”计划形成双重挤压;

2. 地缘政治风险:多国加强跨境电商监管,合规成本持续上升;

3. 竞争格局恶化:Shein、TikTok Shop等平台加速抢占市场份额。

转型阵痛期:从野蛮增长到长期主义

从财报数据与市场反应看,拼多多正经历战略转型的关键节点:

1. 增长逻辑切换:从依赖营销驱动转向技术赋能与生态建设;

2. 财务表现波动:利润增长更多依赖投资收益等非核心因素;

<

3. 战略定力考验:在现金充裕的情况下,能否抵御短期诱惑,坚持长期投入。

那个依靠“拼团裂变”实现野蛮增长的时代已成过去,拼多多正站在十字路口:向左是回归流量变现的老路,向右是探索技术驱动的新生态。管理层的“劝退”信号,或许正是对市场过度乐观预期的清醒校正——在全球化与合规化的双重挑战下,这场转型马拉松才刚刚开始。

文章仅供讨论分析,不构成投资建议。本文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

联系请加微信alioyer(备注:闺蜜财经)