本文来源:时代周报 作者:张汀雯

图片来源:图虫创意

11月19日,碳酸锂期货主力合约盘中突破10万元/吨,创下2024年6月以来新高。现货市场同样呈现回暖态势,9月以来碳酸锂价格持续攀升,市场对锂资源供需格局的关注度显著提升。

在锂价重燃涨势的背景下,头部企业已通过长单合作提前锁定未来产能。这一战略布局既反映了对行业长期发展的信心,也体现了企业应对价格波动的风险管控能力。

<11月18日晚间,盛新锂能(002240.SZ)发布公告称,拟与华友控股集团签署《2026-2030年合作框架协议》。根据协议,华友控股集团将在2026年至2030年期间向盛新锂能采购22.14万吨锂盐产品。若按当前10万元/吨价格估算,该订单总金额将超过220亿元,成为近年来锂行业规模最大的长单合作之一。

针对定价机制问题,盛新锂能证券部工作人员11月19日向时代周报记者表示,具体协议尚未正式签署,定价方式仍在商议阶段。同时强调长单供应不会影响对其他客户的正常供货,体现了企业平衡多方需求的运营策略。

期现市场同步走强,企业加速锁单

碳酸锂期货市场表现强劲,除主力合约突破10万元/吨外,"2604"至"2611"等8个合约收盘价均超该价位,形成明显的多头排列格局。这一走势印证了市场对锂价中长期向好的预期。

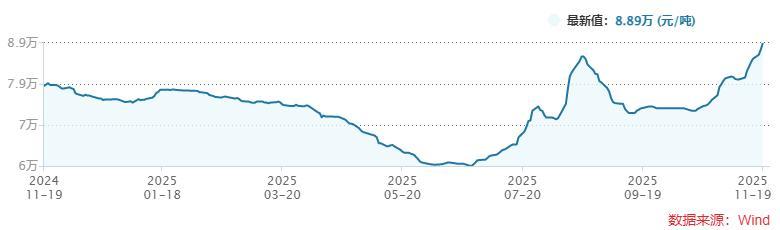

现货市场呈现V型反转,今年上半年碳酸锂价格一度跌破6万元/吨,随后震荡上行。Wind数据显示,11月19日国产99.5%电碳报价8.89万元/吨,较年内低点反弹近50%。

图片来源:Wind

行业动态方面,赣锋锂业董事长李良彬11月16日公开表示,若明年需求增速超30%甚至达40%,短期供应缺口可能推动碳酸锂价格突破15万-20万元/吨。这一判断为市场注入强心剂。

上海钢联新能源事业部锂业分析师郑晓强向时代周报记者分析称,本轮涨价主要受下游需求增长驱动。下半年储能订单持续放量,预计在饱满订单支撑下,锂价将维持震荡上行态势。

华友控股集团率先出手,锁定未来产能

根据盛新锂能公告,华友控股集团拟采购的22.14万吨锂盐产品将分年度执行,具体采购量通过子订单约定。这种"框架协议+子订单"的模式既保证供应稳定性,又保留价格调整灵活性。

对于定价机制,盛新锂能工作人员重申尚在商议中。这种谨慎态度反映企业对锂价波动风险的充分认知,也体现头部企业在行业话语权争夺中的策略考量。

华友控股集团作为新能源锂电材料一体化龙头,业务覆盖钴镍资源开发、有色冶金、电池材料等全产业链。截至2025年6月30日,集团总资产达1794.93亿元,上半年实现营收425.65亿元,归母净利润4.90亿元。

郑晓强认为,此次交易具有双重战略意义:既通过锁定上游供应保障产业链安全,又通过规模化采购降低运营成本,体现头部企业强强联合的产业整合趋势。

资本运作深化战略合作

此前盛新锂能已启动资本运作引入战略投资者。11月1日披露的定增预案显示,公司拟向中创新航和华友控股集团定向发行股票,发行价格17.06元/股。其中华友控股集团拟以11.28亿元认购6609.03万股。

尽管截至11月19日收盘盛新锂能股价已涨至38.12元/股,但该定增方案已获股东大会通过。华友控股集团将成为公司关联方,本次交易构成关联交易,显示双方战略合作已进入深度绑定阶段。

产能扩张与资源控制双轮驱动

盛新锂能目前已建成13.7万吨/年锂盐产能,形成国内四川基地与海外印尼基地的产能布局。其中印尼盛拓6万吨/年项目已于今年三季度投产出货,金属锂子公司盛威锂业500吨/年产能已建成,远期规划达3000吨/年。

为保障原料供应,公司持续加码上游资源控制。9月23日公告显示,拟通过全资子公司盛屯锂业以14.56亿元收购启成矿业21%股权,交易完成后持股比例将升至70%。

此次收购的核心目标是加强对惠绒矿业的控制。惠绒矿业拥有的木绒锂矿采矿权证显示,该矿氧化锂资源量达98.96万吨,平均品位1.62%,是四川地区品位最高的锂矿之一。项目已于2024年10月取得300万吨/年采矿许可证。

目前木绒锂矿采选尾工程项目已取得用地预审、发改委核准等关键批复。盛新锂能表示将全力推进开发建设,尽快实现锂矿资源的大幅增量供给。公司工作人员向时代周报记者确认,项目开发正有序推进,具体投产时间待定。

除木绒锂矿外,公司资源布局呈现多元化特征:国内奥伊诺矿业拥有业隆沟锂辉石矿(7.5万吨/年锂精矿产能)和太阳河口锂多金属矿探矿权;海外津巴布韦萨比星项目已有5个矿权投产(29万吨/年锂精矿产能),阿根廷SDLA盐湖项目拥有独立运营权,并投资多个盐湖勘探项目。

业绩表现呈现分化态势

财务数据显示,盛新锂能今年前三季度实现营收30.95亿元,同比下降11.53%;归母净利润亏损7.52亿元,亏损幅度同比扩大。但第三季度实现单季盈利8871.91万元,环比扭亏为盈。

公司解释称,三季度盈利主要得益于锂盐价格回升和印尼工厂出货。前三季度亏损扩大则受三方面因素影响:资产减值准备同比增加、美元贬值导致汇兑损失增加、联营企业投资亏损扩大。这种业绩波动既反映行业周期特征,也凸显企业风险管控的重要性。