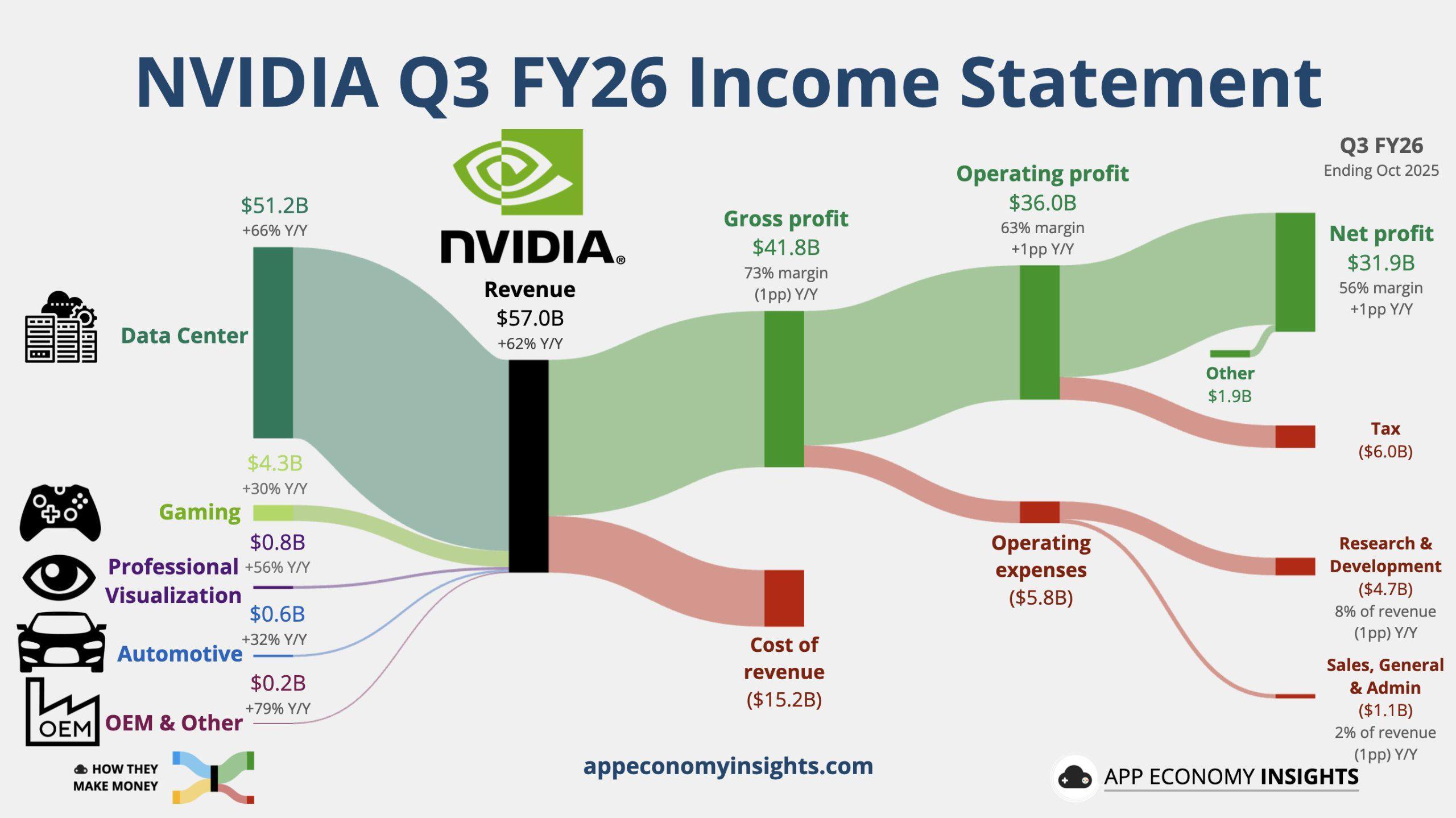

在投资者普遍担忧企业人工智能(AI)领域高投入难以持续的背景下,全球AI芯片龙头英伟达用一份超预期财报打消了市场疑虑。最新财报显示,英伟达2026财年第三财季(截至2025年10月26日)营收加速增长62%,数据中心业务收入创单季新高,第四财季营收指引再度超出华尔街预期。公司CEO黄仁勋在财报公告中特别强调,新一代Blackwell架构芯片“销量远超预期,云端GPU已售罄”,印证了AI计算需求正呈现指数级增长态势。

财报显示,英伟达第三财季实现营业收入570.1亿美元,同比增长62%,较分析师预期的551.9亿美元高出3%以上,也超过公司自身指引区间(529.2亿-550.8亿美元)。这是继2024财年第四财季后,时隔两年首次出现营收增速环比提升(前一季度同比增长56%)。非GAAP口径下调整后每股收益(EPS)达1.30美元,同比增长60%,毛利率73.6%虽同比微降1.4个百分点,但仍处于历史高位。

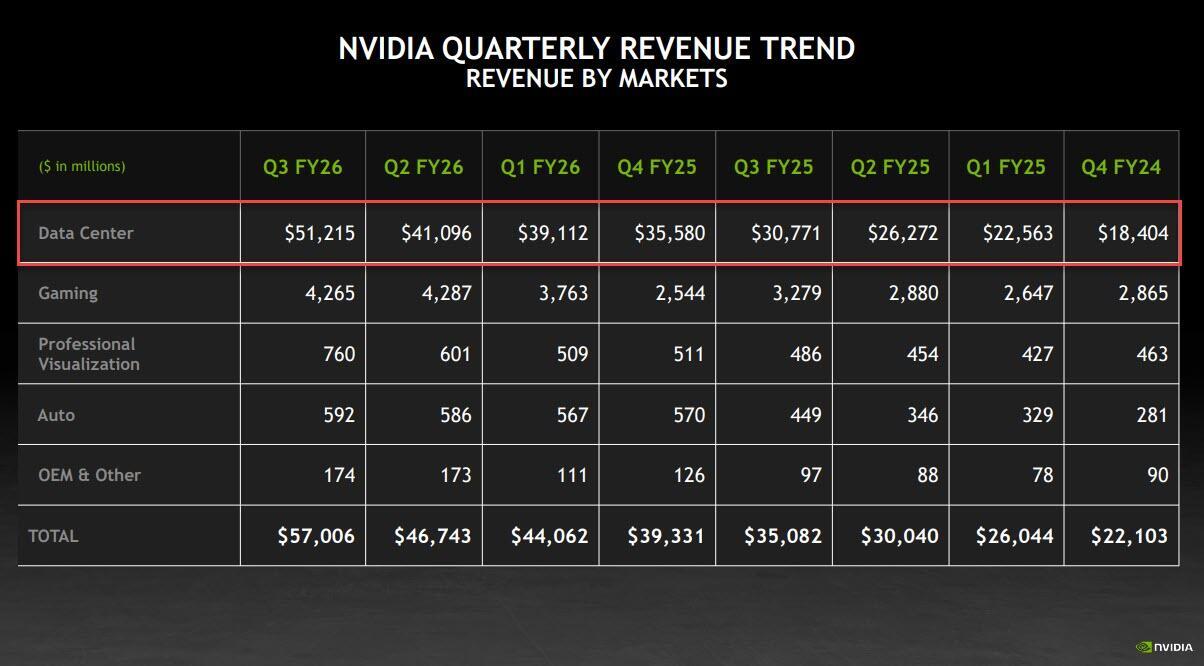

细分业务中,数据中心业务成为最大增长引擎,单季收入512亿美元,同比增长66%,环比大增24.6%,贡献了近九成营收。游戏和AI PC业务营收43亿美元,同比增长30%;专业可视化业务营收7.6亿美元,同比增长56%;汽车和机器人业务营收5.92亿美元,同比增长32%。值得关注的是,数据中心业务收入较分析师预期高出近19亿美元,显示出AI基础设施需求的强劲韧性。

关键财务指标对比

• 营收:570.1亿美元(同比+62%,预期551.9亿)

• EPS:1.30美元(同比+60%,预期1.26)

• 毛利率:73.6%(同比-1.4pct,预期74.0%)

• 营业费用:42.15亿美元(同比+38%,预期42.2亿)

黄仁勋在财报公告中直言:“训练和推理的计算需求持续加速增长,我们已进入AI的良性循环。”他特别提到,基于Blackwell架构的云端GPU产品“销量远超预期,当前供应已全部售罄”。这一表述被市场解读为云服务商对AI算力的需求仍处于供不应求状态,有效缓解了此前对产能过剩的担忧。

财报电话会上,首席财务官Colette Kress进一步透露,GB300芯片对营收的贡献已超过前代产品GB200,实现“交叉替代”。更令人惊讶的是,六年前发布的A100 GPU至今仍在满负荷运转,印证了AI模型训练对算力的长期需求。Kress重申,公司已获得2025-2026年价值5000亿美元的芯片订单,其中包含即将量产的Rubin架构新品。

英伟达给出的第四财季指引延续了超预期表现:预计营收650亿美元(±2%),同比增幅超65%,远超分析师预期中值619.8亿美元;毛利率指引中值达75.0%,较去年同期提升1.5个百分点,若达成将成为六个季度以来首次同比正增长。营业费用预计增至50亿美元,反映公司在AI研发上的持续投入。

Wedbush证券分析师Matt Bryson指出,英伟达同时实现了两个关键目标:一是总营收突破600亿美元大关,二是毛利率回升至75%左右。彭博行业研究高级分析师Kunjan Sobhani则认为,指引数据“领先于大多数买方机构预测”,暗示GB300芯片产能将大幅提升。

财报显示,英伟达针对中国市场推出的H20 AI芯片三季度销售额仅0.5亿美元。Kress坦言,受地缘政治因素和市场竞争加剧影响,该产品订单规模“永远不会很大”,公司正在探索向中国出口“更具竞争力的数据中心计算产品”。这一表述引发市场对英伟达中国业务策略调整的关注。

尽管如此,英伟达的核心客户群仍保持强劲扩张态势。微软、亚马逊、Alphabet和Meta四大云服务商合计贡献超40%销售额,预计未来12个月AI支出总额将增长34%至4400亿美元。OpenAI用户增长和Anthropic营收表现,也为英伟达的AI生态前景提供了有力背书。

财报公布后,英伟达股价在盘后交易中迅速扩大涨幅,一度飙升超6%。市场分析认为,这份财报有效缓解了AI泡沫化担忧,英伟达凭借技术领先地位和客户需求韧性,继续巩固其在AI芯片市场的统治地位。