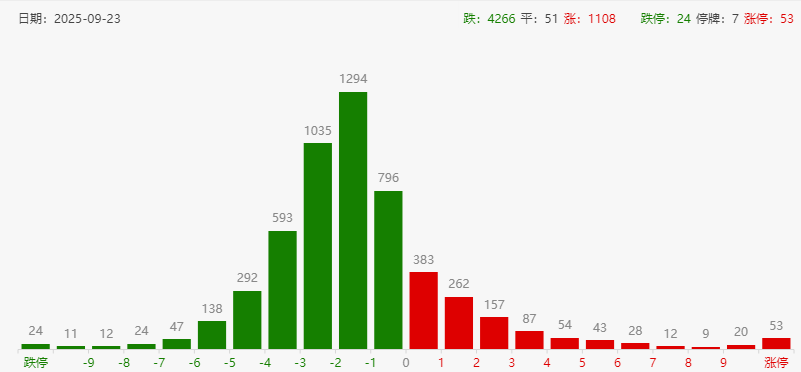

上周笔者提示的风险已逐步应验:美联储降息预期落地后,本周A股市场因节前资金取现需求加剧调整。今日开盘虽借英伟达与OpenAI合作利好短暂冲高,但随即遭遇抛压,沪指一度下跌1%,个股表现惨烈,超5000家个股下跌,市场呈现明显退潮特征,题材股与垃圾股成为重灾区。

本次节前调整因资金提前抢跑而提前启动,若牛市逻辑未变,月底或现资金低吸布局节后行情的契机。当前市场博弈焦点在于:节前抛压释放后,资金是否会回流支撑反弹。

昨日发布会首提波动率指标,上证综指年化波动率降至15.9%,较“十三五”期间下降2.8个百分点。波动率下降虽符合监管“慢牛”诉求,却对量化策略构成直接利空——其超额收益高度依赖市场波动。同时,监管层明确不会兜底垃圾小盘股,今日微盘股指数崩坏趋势显著。

笔者认为,此轮调整更多是小票估值泡沫破裂与节前抛压共振的结果。回顾历史,微盘股自去年2月流动性危机以来已多次崩盘,但并未阻碍A股题材炒作热情。尽管认可本轮牛市后小票可能步入长期调整(类似核心资产近年表现),但根本原因仍是自身泡沫,而非管理层导向。股市运行自有规律,若政策能主导趋势,过去数年熊市期间政策频出,市场亦未转牛。

发布会提及科技股比重后,市场出现“管理层引导资金流向科技股”的解读。此逻辑实属牵强——当前科技股本就处于牛市阶段,市值比重提升是市场选择的结果。若科技股泡沫破裂,市值占比自然回落,管理层不可能强制维持比重。参考美股经验,科技股长牛需依赖全球需求、低内卷供给与稳定商业模式。若国内产业一拥而上导致产能过剩,结局将与新能源牛市无异。

警惕此类宏大叙事,其本质是洗脑散户接盘,对投资决策无实际意义。

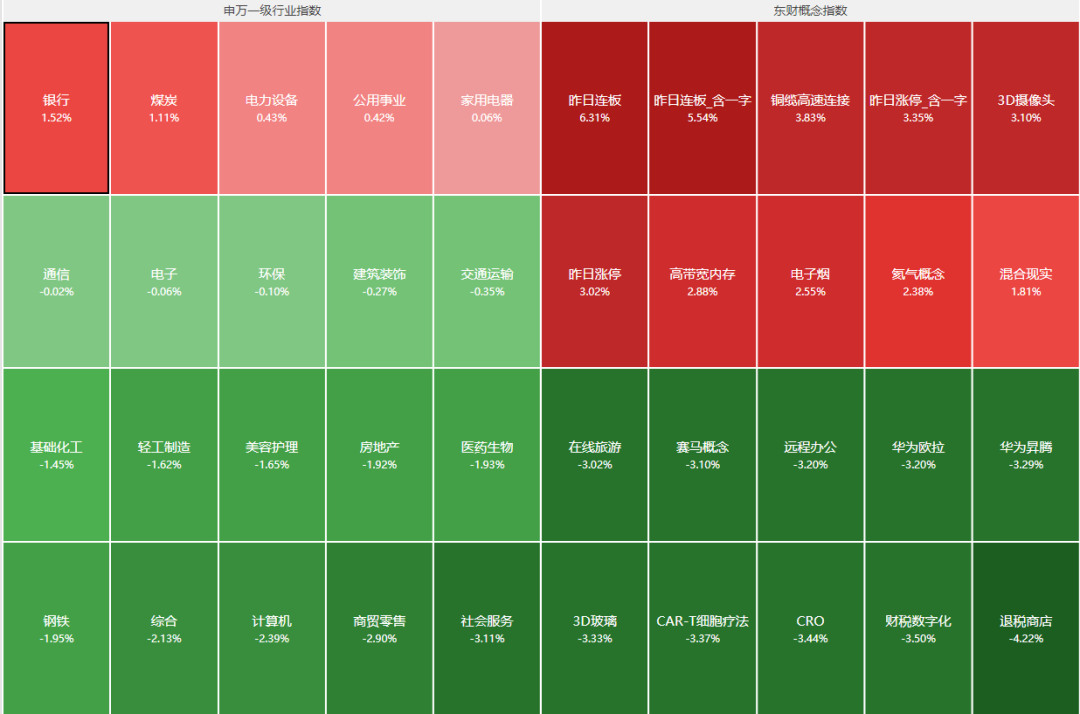

截至收盘,上证指数跌0.18%,创业板指涨0.21%,港股恒生指数跌0.74%,恒生科技指数跌1.44%。市场成交额放量至2.51万亿,超4200家个股下跌。分行业看,银行、煤炭、电力设备等防守板块领涨,社会服务、商贸零售、计算机等行业领跌。

风险提示:股市有风险,投资需谨慎。本文内容不构成投资建议,读者应独立判断并承担投资风险。