宁德时代的增长焦虑是共识,如何找到突破点才是市场期待的关键。

1990年代,芯片巨头英特尔曾面临一个棘手难题:PC市场趋于成熟,技术创新放缓,AMD等竞争对手以低价抢占市场,“摩尔定律”的经济效应逐渐被稀释。为应对这一困境,英特尔推出了被誉为营销经典的“Intel Inside”战略,通过在客户PC上贴上“Intel inside”标签,提升品牌在消费者心中的认知度,成功实现了从B端营销倒逼客户采购的范式转变。

三十多年后的今天,全球动力电池市场份额第一的宁德时代,也遭遇了类似的“英特尔困境”。新技术研发周期长、老客户增长速度放缓、竞争对手攻势猛烈……在这样的背景下,宁德时代推出充电宝产品,不禁让人联想到其是否从英特尔的营销策略中汲取灵感,试图通过高频的C端产品开辟第二增长曲线。

01 静悄悄攻入充电宝市场

最近,一位资深营销人士娄宇(化名)在出差时被机场的一块广告牌吸引。广告牌上写着“宁德时代”,夹在各种明星代言和电子产品广告中间,显得格外引人注目。娄宇敏锐地意识到,这家锂电池供应商不再满足于幕后角色,正通过高曝光广告悄然攻入C端市场。

果然,不久后宁德时代“做充电宝”的消息在业内传开。在宁德时代合作车企阿维塔的新车型发布会上,其首款直接面向普通消费者的移动电源产品——“超薄磁吸充电宝”意外亮相。这款产品定位为支持磁吸无线充电的小型移动电源,核心卖点在于宁德时代的技术降维应用。通过将车规级电芯技术和电池管理系统(BMS)应用于小型配件,旨在解决传统磁吸充电宝在发热、安全性及循环寿命等方面的痛点。

一位经常出差的“空中飞人”Vivian(化名)分享了自己的充电宝使用体验:“我对品牌没什么要求,充电宝对我来说已经是标品。我只关心续航和散热。如果宁德时代的充电宝在这两方面有突破,我会考虑购买。”

Vivian的话道出了充电宝用户的两大核心痛点——续航和散热。而宁德时代车规级技术正是解决这两个问题的“降维打击”。

在续航方面,宁德时代通过能量密度电芯技术与高集成度封装的平移应用,优化电芯材料和结构设计,在保证磁吸配件超薄体积的前提下,大幅提高了电芯在产品空间中的有效占比。这一设计灵感来源于动力电池中的Cell-to-Pack(CTP)理念,通过跳过模组环节,省去不必要的结构件,使电池包内电芯的体积占比大幅提高,从而在相同外部尺寸下装入更多电能。

在解决续航“量”的问题后,宁德时代还针对发热这一“质”的问题进行了技术平移。首先,使用超低内阻材料从物理根源上解决发热问题;其次,复用车规级电池管理系统(BMS)的核心算法,实时高频监测电芯温度,一旦发现温度升高,立即精确调整充电功率,将温度强制锁定在安全区内。

02 大佬的焦虑

对于这款目前“只送不卖”的充电宝是否会成为宁德时代正式商业化的项目,业界看法不一。宁德时代电服团队的张宁(化名)表示团队内部未收到相关消息;电池行业观察者李茂(化名)认为充电宝更像是与阿维塔合作的噱头,正式商业化可能性不高;而娄宇则表示,用充电宝打开ToC市场,为未来第二曲线铺路是有可能的。

尽管业界对充电宝商业化存在争议,但宁德时代正处于增长焦虑之中却是共识。这种焦虑可从三层结构中看出:

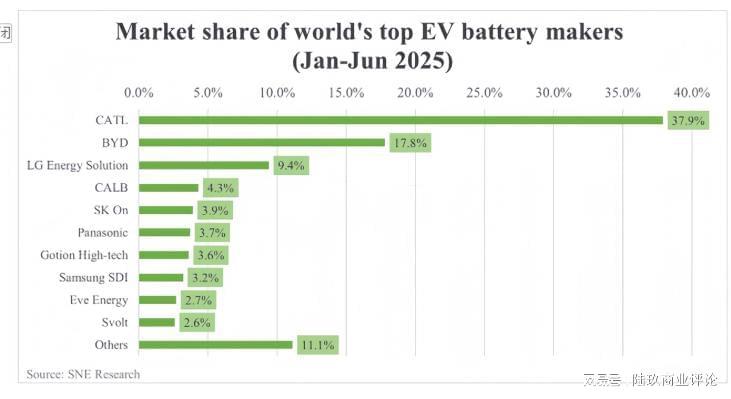

第一层来自巨头的增长压力。根据韩国能源市场追踪机构SNE Research的报告,今年上半年,宁德时代在动力电池市场的份额达到37.9%,稳居全球第一。然而,在已占据近四成市场、抢下几乎所有头部车企客户后,宁德时代还能从哪里找到新的增长空间?动力电池赛道具有极强的供应链粘性和高转换成本,车企一旦选定核心电池供应商,更换周期将极为漫长且昂贵。这意味着宁德时代早期抢下的优势虽构筑了高壁垒,但也“锁死”了自身增量空间。显化在财务数据上,2024年宁德时代营收出现负增长,今年上半年虽恢复到7%,但与之前每年翻倍的速度相比已不可同日而语。

图片来源:SNE Research

第二层是竞争对手的穷追猛打。动力电池市场份额第二的比亚迪正在持续抢占市场,并不断缩小与宁德时代的差距。比亚迪既是宁德时代的竞争者,又拥有自己的整车制造业务,可以随时将自产电池锁定在自身产业链内部,切断宁德时代获取增量市场的可能。

最核心的一层是电池行业壁垒的底层结构。电池核心技术的突破是“慢科学”,本质上是材料科学与化学工程的结合,与快速迭代的芯片赛道截然不同。电池技术研发周期刚性且不可压缩,任何新材料体系的验证都必须经历漫长且耗资巨大的车规级安全验证周期。这种技术结构导致宁德时代的任何先发技术优势,都会在时间轴上被竞争对手以资本和时间换取的方式追平。

客户增量、对手竞争、行业属性,三层叠加造成了宁德时代的焦虑。

03 会有“CATL Inside”吗?

上世纪九十年代,英特尔通过每年十几亿美元的补贴,让采购其CPU的电脑厂商贴上“intel inside”标签,成功打开了从“供应商”到“消费品牌”的大门。同样处于增长焦虑的宁德时代,会通过“CATL Inside”实现从B端到C端的转型吗?

要回答这个问题,需看行业绝对差异。假如宁德时代要做“CATL Inside”,首先面临的是缺少当年英特尔的不可替代性。芯片制造有“良率”大护城河,容易出现长期垄断企业,当年的英特尔比现在的英伟达更寡头,PC厂几乎没有不同意贴上贴纸的话语权。但现在的宁德时代左有同行压力,右有整车厂自研团队“去宁化”的呼声。车企的核心焦虑是避免将整车品牌主权和灵魂交给任何一家供应商。宁德时代若强势渗透终端消费者心智,无异于直接威胁车企控制权,可能把大客户推向对手或坚定其自研决心。

更深层的陷阱在于风险的不对等。CPU故障是极低概率事件,但电池的安全和续航表现与用户体验高度绑定。当电动车冬季续航“跳水”或发生与电池相关的故障时,消费者只会将目光投向“CATL”标签。这意味着,一旦全面推广“CATL Inside”,所有与电池相关的负面品牌风险将由宁德时代一家承担,这种风险定价的沉重也是英特尔当年不需要面对的。

因此,比起做“CATL Inside”,对宁德时代来说更好的ToC转型或许是借助充电宝这个高频配件,进行低成本的技术背书和生态卡位,为未来真正的高价值ToC移动能源场景铺路。

其实,宁德时代在更早之前就布局了ToC充电场景,比如旗下酝电智能的CharGo充电狗。这款集成了移动储能、直流快充和智能调度功能的机器人,是宁德时代技术在用户侧能源场景的深度实践。它颠覆了传统的“车找桩”模式,通过“桩找车”解决城市和高速服务区充电设施不足的痛点。

未来随着家用电车、家用智能电器甚至家用机器人的普及,C端移动充电装置的需求将越来越多。借助充电宝先给消费者种下心锚,接受宁德时代作为一个消费品牌的存在,再不断升级充电桩品类,也是一条很好的ToC之路。

然而,真正的问题是,充电宝真的是好的切入品类吗?从财务增收角度看,以充电赛道头部上市公司安克创新为例,其今年第三季度营收水平在80亿元左右,而宁德时代同期营收超过1000亿元。即便安克创新有多元化移动充电产品形态,这样的营收对宁德时代这种级别的集团来说也难以撑起“第二曲线”的角色。从品牌声量角度看,娄宇评价道:“如果宁德时代对充电宝的技术有极大创新,会增加用户对其咖位的认可;如果设计非常极客,作为一个小众品类也会增加品牌的性格和调性;但如果只是在普通标品上做了一点突破,反而会给用户一种品牌本身业务受到挑战病急乱投医的感觉,对品牌形象是不利的。”

归根结底,宁德时代的增长焦虑是共识,如何找到突破点才是市场期待的关键。