作为腾讯、IDG中国、阳光保险等资本方共同支持的互联网健康平台,轻松健康集团近日向港交所二次递交招股书,试图通过“AI+健康服务”的转型故事叩开资本市场大门。然而,剥离核心业务“轻松筹”后,公司用户量锐减4800万,毛利率持续下滑,AI技术商业化成效尚未显现,其港股IPO之路面临多重考验。

轻松健康集团的前身为2014年成立的“轻松筹”,凭借“0服务费”大病众筹模式快速积累超7000万用户。2020年更名后,公司逐步拓展保险业务,形成“健康+保险”双轮驱动模式。但受外资准入政策限制,2024年6月公司主动剥离轻松筹业务,转向AI技术驱动的健康科技领域。

这一战略调整导致用户规模急剧萎缩。招股书显示,2022年至2025年上半年,活跃用户数从7050万骤降至2270万,降幅达67%。公司解释称,用户流失主要因流量分散至微信等公众平台,但需注册登录才能购买保险或享受会员服务的门槛,进一步加剧了用户黏性下降。

“剥离轻松筹相当于放弃了最重要的流量入口和用户互动场景。”行业分析师指出,“尽管微信是主要互动渠道,但缺乏自有平台的直接触达能力,导致用户活跃度难以维持。”

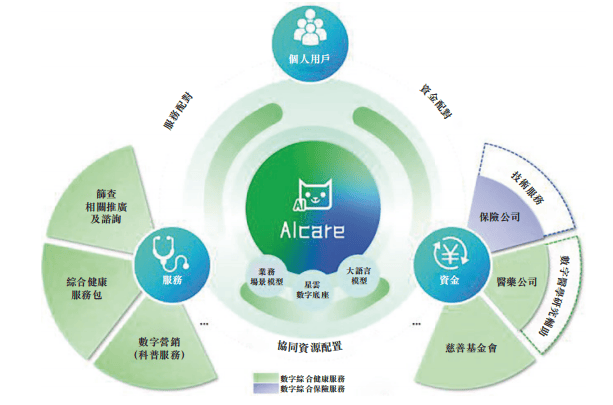

为填补流量缺口,轻松健康集团推出自研大模型“轻松问医 Dr.GPT”和AIcare技术栈,应用于疾病早筛、保险风控等场景。2022年至2025年上半年,研发投入从5281.7万元增至7203.7万元,但研发占比却从13.4%降至5.4%。尽管公司组建了90人的AI研发团队,并注册58项发明专利,但技术产出对营收的贡献仍不明朗。

财务数据显示,公司毛利率持续走低。2022年至2025年上半年,毛利率从82.6%骤降至32.5%。其中,综合健康服务包毛利率因外包服务采购增加而大幅下滑,筛查服务毛利率则因商业化规模扩大导致现场执行成本上升。

“AI技术需要长期投入和场景验证,但资本市场更看重短期回报。”某券商分析师表示,“轻松健康的AI故事尚未形成清晰的盈利路径,这可能是其IPO进展缓慢的关键原因。”

保险业务曾是轻松健康的核心营收支柱。2022年至2025年上半年,数字综合保险服务收入占比从81.5%降至22.9%,年化保费总额从13亿元缩减至5亿元。这一变化与公司剥离轻松筹、优化股东结构的战略调整密切相关。

目前,轻松健康的客户结构呈现高度集中特征。2022年至2025年上半年,前五大客户收入占比均超六成,最大客户收入占比约25%。这种依赖单一大客户的模式,增加了业务波动风险。

尽管国内保险业务收缩,轻松健康仍计划通过战略联盟和收购拓展海外市场。公司表示,将开发针对大湾区用户的健康保险服务,并与香港保险公司合作推出产品,同时探索新加坡及东南亚市场。不过,截至2024年底,公司尚未确定具体投资目标。

对比同业竞争对手,如美股上市的水滴公司、港股上市的平安健康,轻松健康的资本化路径折射出互联网健康平台的普遍困境:业务合规性、外资结构限制导致A股上市受阻,而港股市场对科技属性的估值逻辑又要求企业具备清晰的AI商业化故事。

“剥离轻松筹解决了合规问题,但商业闭环尚未形成。”上述分析师指出,“用户流失、毛利率下降、AI产出不明,轻松健康需要在港股市场证明其转型逻辑的可持续性。”

在AI医疗赛道竞争日益激烈的背景下,轻松健康的转型之路仍充满不确定性。能否通过技术突破和海外扩张重获市场信心,将成为其港股IPO成败的关键。