富凯摘要:沾边“易中天”,鸡毛飞上天。

作者|幕恩

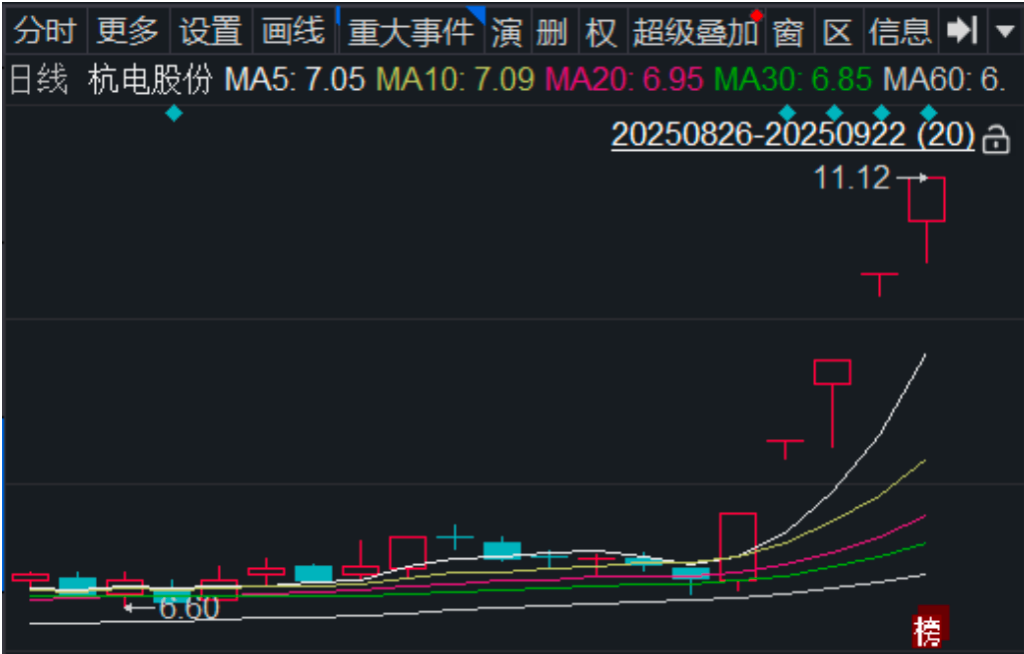

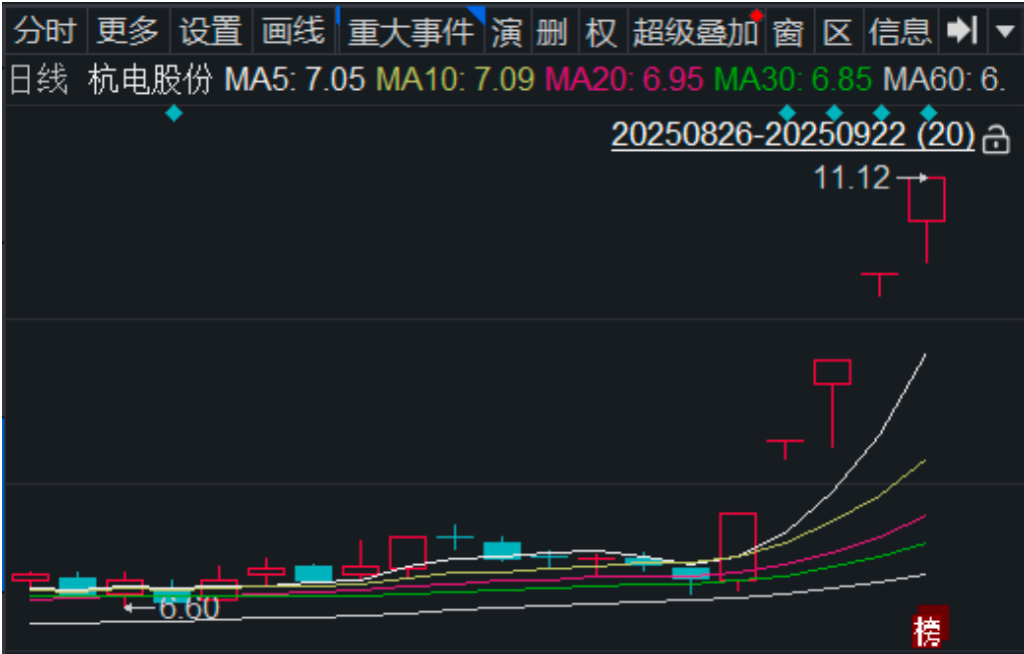

2025年9月22日晚间,杭电股份发布股票交易风险提示公告,披露自9月16日至9月22日,公司股票连续5个交易日以涨停价收盘,累计涨幅达61.16%,远超同行业上市公司表现。然而,与股价飙升形成鲜明对比的是,公司业绩持续承压,引发市场对非理性炒作的担忧。

公告显示,9月16日至22日期间,杭电股份股票连续五个交易日涨停,滚动市盈率(TTM)达66.37,显著高于电气机械和器材制造业24.13的平均水平。值得注意的是,9月18日和22日换手率分别高达21.24%和25.03%,显示交易活跃度异常。

公司董事会确认,未发现可能影响股价的重大事件,控股股东及实际控制人在波动期间无股票买卖行为。尽管如此,市场仍存在对“电力+具身智能”合作框架的猜测。9月15日,国网杭州供电公司、宇树科技等四方签署协议,推动电力人工智能应用,杭电股份因涉及智能电网和光通信业务被市场看好。

根据2025年半年报,杭电股份在电力电缆板块新增订单表现优异,光通信板块光纤业务产销两旺,光缆业务通过海外市场拓展实现净利润转正。更引人注目的是,公司新能源汽车超薄铜箔一期工程已进入试生产阶段,4.5μm、5μm超薄锂电铜箔产品通过IATF 16949认证,并成功导入国内主流新能源储能企业供应链。

然而,公司主营业务仍面临挑战。2022年至2024年,扣非后净利润逐年下滑至1.01亿元,2025年半年报显示归母净利润同比下降46.27%,扣非净利润降幅达53.49%。公司坦言,光通信业务处于亏损状态,铜箔业务尚处起步阶段,整体经营环境未发生重大变化。

业内人士分析,电线电缆行业技术门槛较低,竞争激烈,利润率有限。杭电股份股价上涨或与短期市场情绪有关,投资者可能将其与新型电力系统、电网投资等宏观主题挂钩。但脱离业绩支撑的上涨难以持续,公司已多次提醒投资者注意二级市场交易风险。

数据显示,公司股票滚动市盈率远超行业均值,交易价格存在较大波动。9月22日换手率高达25.03%,进一步凸显交易风险。公司呼吁投资者理性决策,审慎投资。

尽管当前业绩承压,杭电股份在新能源领域的布局仍具潜力。超薄铜箔项目的试生产成功,标志着公司在电池材料领域的战略突破。随着新能源汽车市场的持续增长,相关业务有望成为新的利润增长点。

然而,公司也面临传统业务竞争加剧、光通信业务亏损等挑战。如何平衡短期市场情绪与长期价值成长,将是管理层需要解决的关键问题。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担。本文由富凯财经原创,转载联系后台,侵权必究!