近期,A股市场迎来久违的火热行情,上证指数创近10年新高,深证成指、创业板指均创两年多新高,北证50更是创下历史新高,A股总市值一举突破100万亿元大关。然而,在这片繁荣景象中,白酒行业的表现却引发了市场的广泛关注。

进入9月,有股民在社交媒体上晒出基金持仓截图,感慨“五年了,在山顶买的基金终于回本了”。然而,对于那些持有张坤管理的易方达基金的投资者来说,心情却显得复杂。今年二季度,张坤的代表作“易方达优质精选混合”仅上涨12.42%,在混合型基金中排名靠后,不仅大幅跑输创业板(48.72%),也跑输了以稳健著称的沪深300(17.23%)。这一表现导致基民们纷纷用脚投票,张坤管理的四只基金在二季度均出现净赎回。

有网友在社交媒体上吐槽:“买张坤的基金就是在躲牛市”“我信了他四年,你知道这四年我是怎么度过的吗?”面对市场的质疑,张坤却做出了一个令人意外的决定——继续加仓白酒股。

然而,白酒行业的现状并不乐观。近六成企业面临价格倒挂,高端酒价格下行明显,库存周期也在延长。上半年,行业平均存货周转天数达900天,同比增加10%,存货量更是同比增长25%。在这样的背景下,张坤的加仓动作无疑引发了市场的广泛讨论。

张坤的每一次重大调仓,几乎都被视为市场风向标。2013年,当大部分基金都在撤离时,张坤逆势加仓贵州茅台。2014年,贵州茅台股价触底反弹,两年大涨逾120%,张坤因此一战成名。在2020年至2021年的白酒牛市中,张坤凭借重仓白酒股跻身“千亿俱乐部”,被誉为“酒神”。

如今,这位曾经靠着重仓白酒股“封神”的基金经理,在市场悲观时再次逆势加仓。Wind数据显示,截至6月30日,张坤管理的基金在二季度保持对白酒股的青睐。以易方达蓝筹精选混合为例,前六大重仓股中有四只为白酒股,除了前两名的腾讯控股、阿里巴巴-W,五粮液、泸州老窖、贵州茅台和山西汾酒分别位居持仓榜第三至第六位,合计占比为38.5%。其中,泸州老窖二季度获得了952.85万股的增持,是张坤加仓数量最多的白酒股,而此前连续重仓的洋河股份则退出了前十。

▲张坤旗下的“易方达蓝筹精选混合”持仓情况

可见,张坤并非无差别看好白酒,而是看好基本面稳健的头部酒企。然而,在宏观经济承压、消费分级加剧、渠道库存高企和“禁酒令”的多重挑战下,白酒行业整体进入了深度调整期。机构投资者也普遍不看好白酒股,2025年二季度,公募基金从白酒板块大面积“撤退”。

从一些关键指标来看,白酒行业的拐点似乎尚未显现。今年上半年,20家白酒上市企业的营收总额、净利润总额均出现下滑,平均下滑幅度分别为2.12%和1.18%,意味着白酒行业从去年的增速放缓进入增速下调阶段。中国酒业协会的数据更直观地反映了行业的困境:2025年1-6月,中国白酒规模以上企业数量同比减少100家,缩至887家;白酒产量191.59万千升,同比下降5.8%;销售收入3304.2亿元,同比仅微增0.19%;利润876.87亿元,同比下降10.93%。

库存是衡量行业健康度的重要指标。今年上半年,白酒行业库存“堰塞湖”水位进一步提高。根据财报数据统计,有15家酒企在上半年出现了库存同比增长,占比近八成。《2025年中国白酒市场中期研究报告》显示,上半年库存压力高企与价格倒挂普遍化,行业平均存货周转天数已达900天,较上年同期增加10%,存货量同比增加25%。与此同时,价格倒挂现象已覆盖60%的企业,反映出市场供需失衡与渠道压力的加剧。

这一现象背后的主要原因是供需失衡与渠道堰塞湖效应。上半年,终端需求依旧疲软,社会零售餐饮收入仅增长3.0%,导致经销商库存达到历史高位。根据中国酒业协会的调研报告,2025年上半年,超过半数的经销商表示库存增加,且面临价格倒挂问题。高库存减缓了渠道的资金周转,降低了经销商的进货意愿,迫使生产企业不得不主动控制发货节奏,以稳定价格体系、帮助渠道消化库存。

从需求端来看,据中国酒业协会调查统计,今年仅有21.1%的调研企业表示其客户数量有所提升,白酒消费群体萎缩已成为共识。需求侧尚未看到明显的复苏拐点。不过,根据一些金融机构以及专业人士的预测,拐点已经不远了。

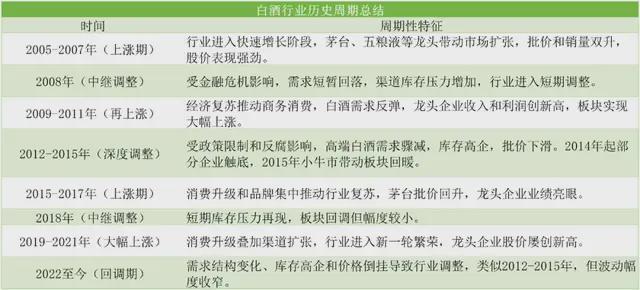

高盛在9月16日发布的《中国白酒行业Q3前瞻》研究报告中判断:2025Q3或成为白酒行业阶段性估值低点。高盛认为,Q3的“低谷期”正是行业筑底的关键阶段:企业控货去库存的动作虽短期压制业绩,但能为2026年政策缓和后的复苏奠定基础。中国酒业智库专家欧阳千里预测,酒业最快会在2027年全面回暖,2028年迎来新的发展。华创证券首席分析师董广阳则认为,2025年白酒行业处于第四次范式转换期,类似2018-2019年调整期,而非2012-2015年深度下行期。他判断,2024年下半年至2025年上半年为尾部调整期,库存消化和价格调整是关键,2025年下半年至2026年初或为新周期起点。

▲白酒历史性周期,镁经小组根据公开资料整理

在张坤看来,悲观情绪会在某个时刻被打破。虽然难以判断具体的时点,但是投资上判断什么发生比判断什么时候发生要重要得多。这句话可以理解为:反转的机会总会来,关键是你有没有在它到来前就做好准备。

从历史经验来看,在行业下行周期末期,白酒股价往往先于行业基本面出现回升。比如上一轮周期中,2014年行业整体仍处于调整期,但白酒个股已经开始止跌反弹;2015年,部分白酒股甚至出现“小牛市”,但直到2016年,行业才出现明显复苏,批发价格才全面回升。这说明在调整期的尾部阶段,市场对行业复苏的预期往往会提前反映在股价上。

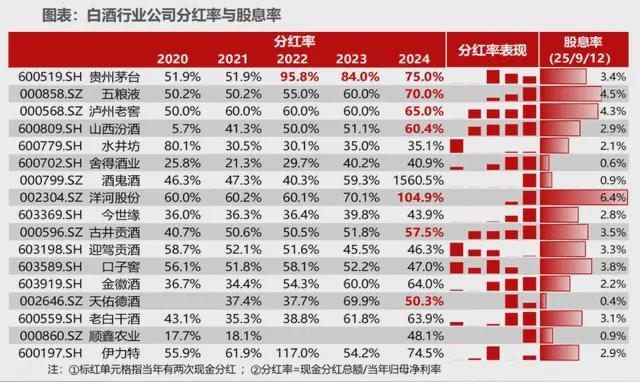

董广阳表示,白酒股的底部信号已经显现:白酒板块持仓占比降至1%左右,跟2014年-2015年的情况相似,估值低、股息率高于国债收益率,下行风险有限。2024年,白酒板块整体利润增速承压,但分红却攀上历史高点,合计派现达到1190亿元。茅台、五粮液、泸州老窖稳居前三,年度现金分红分别为646.72亿元、223亿元和87.58亿元;紧随其后的汾酒、洋河、古井贡酒,也都在30亿元以上。其中,五粮液尤为激进,分红率从2021年的50%一路提升至2024年的70%。

▲白酒上市公司的分红率和股息率。图片来自民生证券研报

在持续的高分红推动下,白酒股的股息率不断上升。头部酒企股息率达到3%-5%,显著高于十年期国债收益率。此外,从估值角度看,经过长期调整,白酒板块估值已经回到历史低位。目前,五粮液、泸州老窖、洋河等酒企,市盈率在12倍至14倍之间,贵州茅台的市盈率稍高一些,也就20倍左右。

董广阳认为,未来白酒的投资逻辑不再是普涨,而是聚焦确定性。拥有强大品牌护城河、优质渠道管控能力和持续产品升级能力的头部企业,将能穿越周期,攫取更大的市场份额。当前估值已回落至历史低位,具备长期配置价值。张坤也在今年二季报中提到:“我们认为持仓公司的估值已经反映了未来盈利下滑甚至大幅下滑的预期,低估值叠加可观的股东回报的保护,对长期投资者来说是很有吸引力的。”

白酒行业是否已经触底?或许答案还没揭晓,但张坤的动作,至少说明市场已经有人在提前下注。