(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事,陈昊、张无缺参与研究)

资产管理行业观察:信托业转型进行时

本文节选自兴业研究与财联社课题组联合发布的《2025中国资产管理行业观察报告》,作为系列报告的第三篇,重点分析2024年信托业发展态势、业务转型路径及风险处置成效。

一、2024年信托业发展回顾:资产规模创历史新高

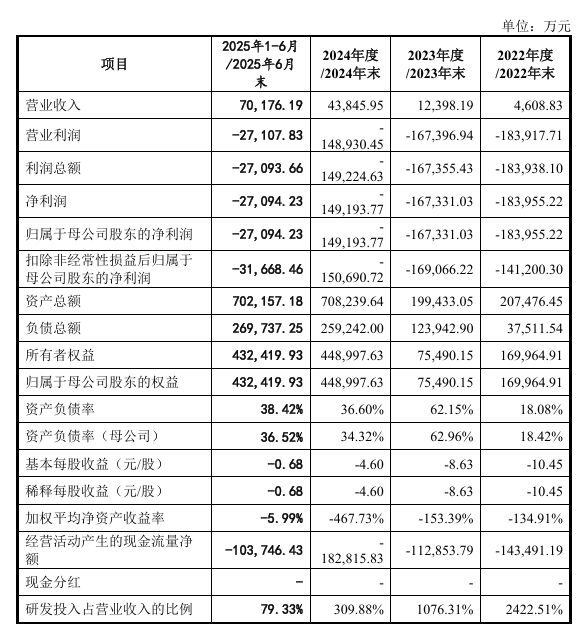

2024年作为信托业务“三分类”实施后的首个完整年度,行业资产规模呈现爆发式增长。截至2024年末,信托业资产总额达29.56万亿元,较2023年末增加5.64万亿元,同比增速23.58%,增速较上年提升10.37个百分点。

根据金融监管总局2023年发布的《关于规范信托公司信托业务分类的通知》,信托业务被重新划分为资产服务信托、资产管理信托、公益慈善信托三大类共25个业务品种。2024年起,信托业协会不再披露按功能和资金来源分类的数据。

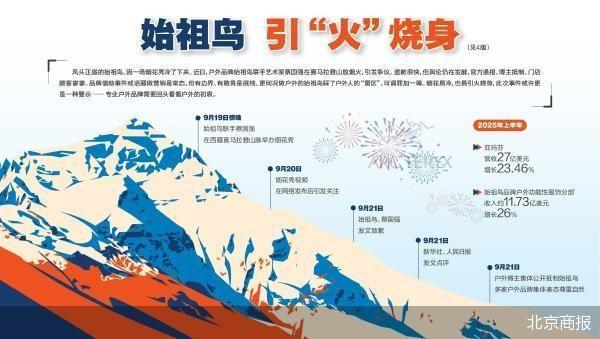

从新设产品看,2024年全行业累计成立信托产品6.74万只,规模8.32万亿元。其中资产服务信托产品4.73万只(占比70.17%),规模4.48万亿元(占比53.84%);资产管理信托产品1.96万只(占比29.08%),规模3.83万亿元(占比46.03%)。

作为“三分类”首位业务,资产服务信托细分领域发展迅猛:2024年新设财富管理服务信托4.53万只(规模1.98万亿元)、资产证券化服务信托849只(规模0.74万亿元)、行政管理服务信托1029只(规模1.22万亿元)。

二、资本市场配置提升,传统业务占比下降

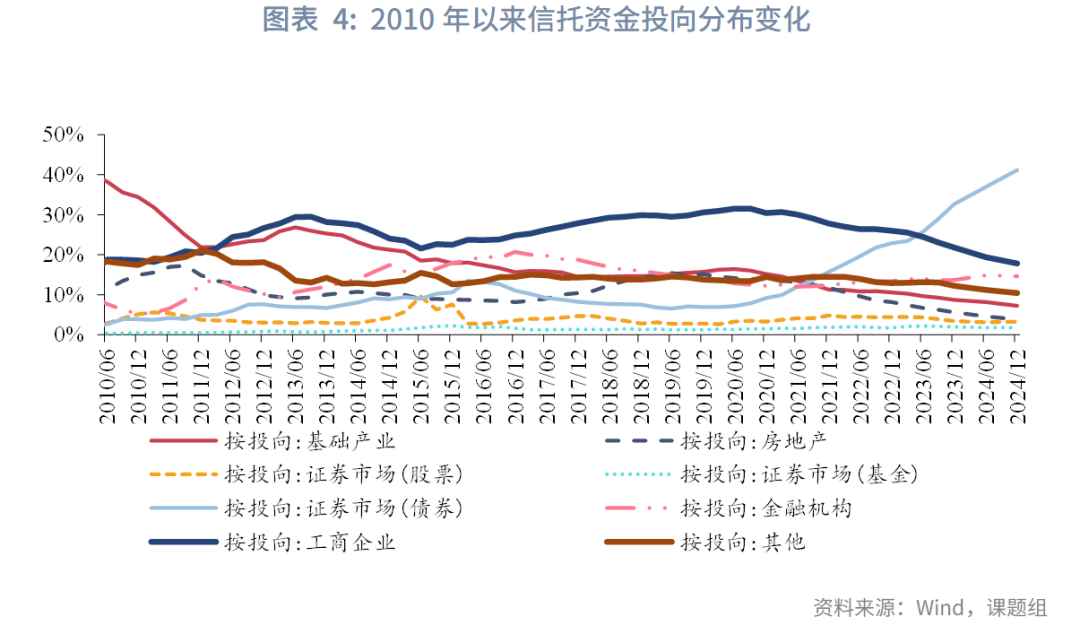

响应国务院《关于加强监管防范风险推动资本市场高质量发展的若干意见》号召,2024年信托资金加速布局资本市场。截至年末,资金信托投向证券市场的规模达10.27万亿元,较2023年增加3.67万亿元,同比增速55.61%,占资金信托总规模的46.17%(2023年为38.00%)。其中债券投资占比从32.67%提升至41.13%。

与之形成对比的是,传统业务占比持续收缩:投向工商企业的规模3.97万亿元(占比17.83%),基础产业1.60万亿元(占比7.20%),房地产8402亿元(占比3.78%),较2023年末分别下降3.97、1.53和1.82个百分点。

三、风险处置双管齐下:托管与重组并行

2024年信托业通过两种模式加速风险出清:一是问题机构托管模式,如民生信托由中信信托、华融国际信托托管,中航信托与建信信托等签订委托服务协议;二是股权重组模式,华融信托更名兴宝国际信托、四川信托引入蜀道集团,均实现牌照保留和经营恢复。

监管政策对此形成有力支撑。2023年发布的《信托公司监管评级与分级分类监管暂行办法》明确,评级良好的信托公司应承担化解行业风险的社会责任,未来头部机构托管出险公司的模式有望扩大。

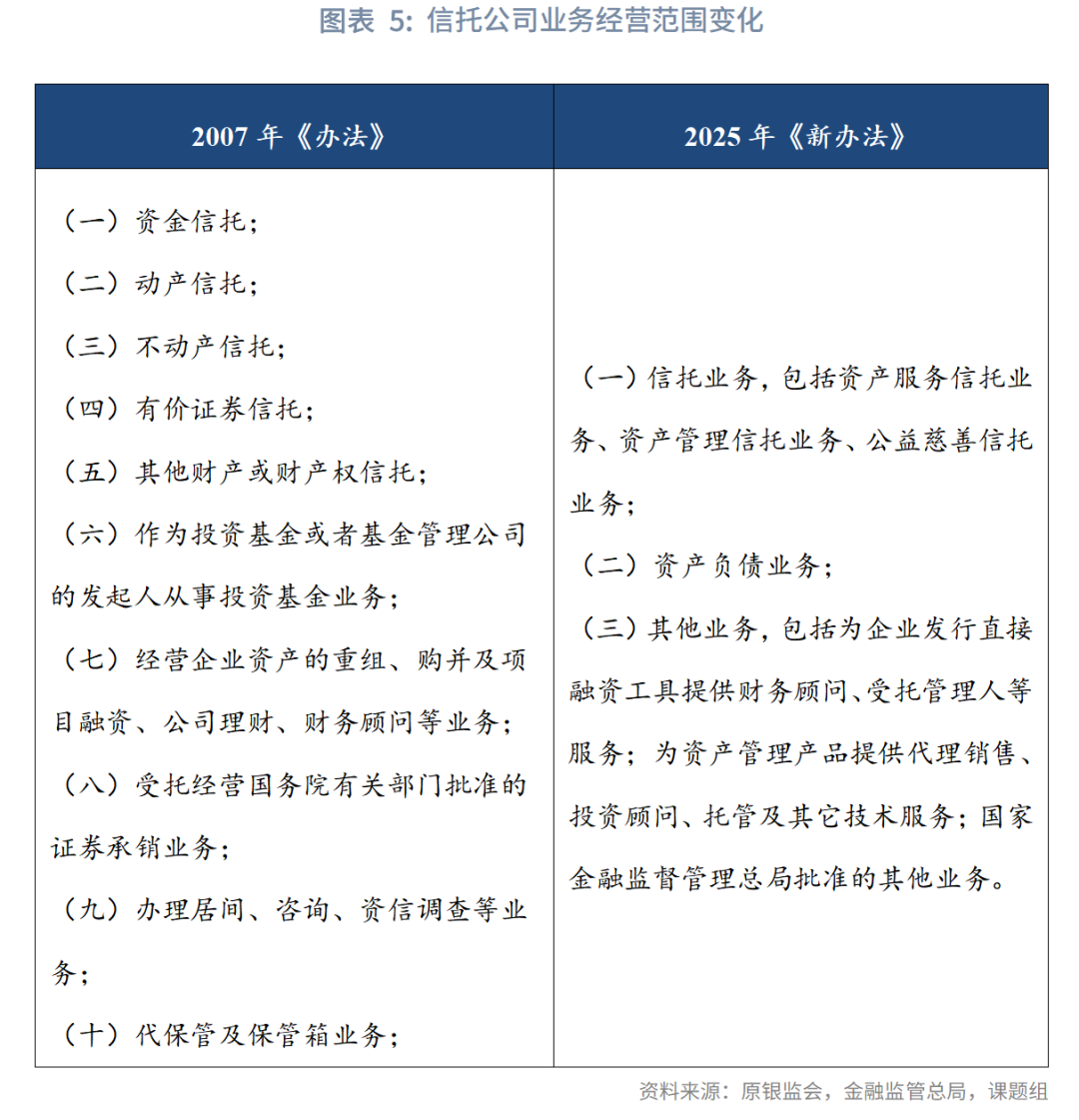

四、新规推动高质量转型:聚焦主业强化风控

2025年4月发布的《信托公司管理办法(修订征求意见稿)》从三方面推动行业升级:

1. 业务结构优化:将原5类业务整合为三大类,取消与主业无关的中间业务(如基金发起、保管箱等),强化信托本源定位。

2. 准入门槛提升:最低注册资本由3亿元提高至5亿元,2025年上半年吉林信托等3家机构增资30.83亿元,超2024年全年规模。

3. 风控体系强化:要求信托公司每年提取5%税后利润作为赔偿准备金,资本管理需满足净资本/风险资本≥100%、净资本/净资产≥40%等指标。

五、经营表现分化:头部效应显著

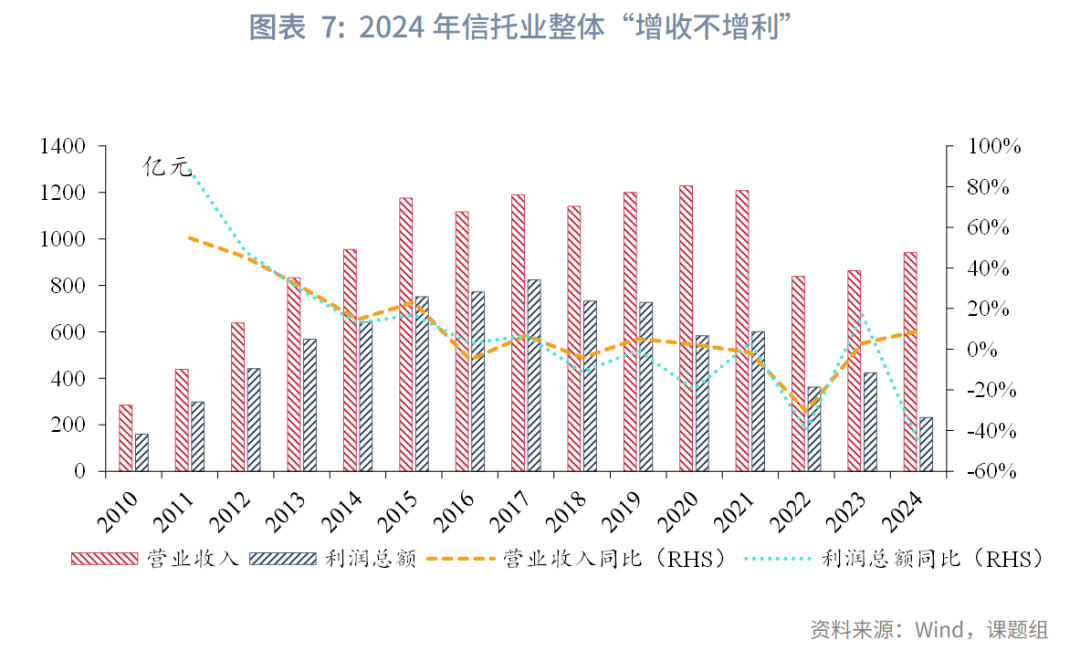

2024年信托业呈现“增收不增利”特征:营业收入940.36亿元(+8.89%),利润总额230.87亿元(-45.52%)。行业利润向头部集中,前10家机构利润占比达64.72%,较2023年提升5.36个百分点。

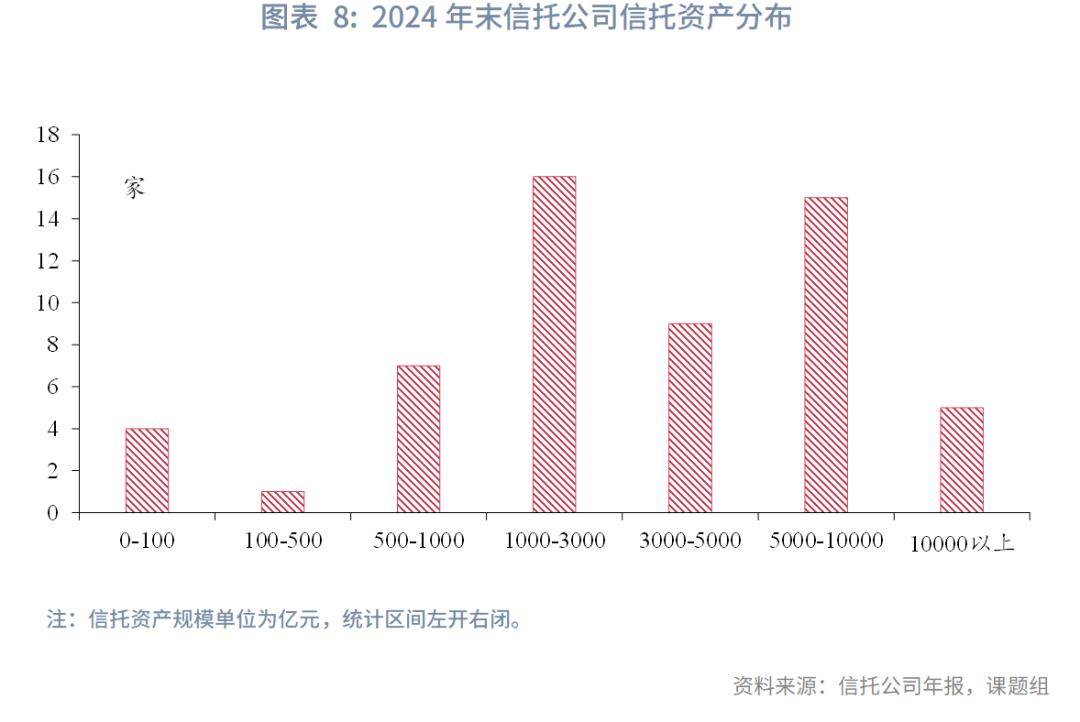

资产规模分化加剧:57家披露年报的机构中,1万亿元以上机构增至5家,100亿元以下机构增至4家。这种分化或将进一步扩大营收利润差距。

注:净资本=净资产-各类资产风险扣除项-或有负债风险扣除项-其他风险扣除项